Игра «52 недели богатства» — популярный финансовый челлендж, который помогает превратить накопления из скучной обязанности в увлекательную игру. Его суть — еженедельно откладывать деньги, постепенно увеличивая сумму. Такой подход позволяет за год накопить значительную сумму, тренируя финансовую дисциплину.

Суть игры

Игра «52 недели богатства» — это адаптация международного «52 Week Money Challenge». Ее главная идея — маленькие, но регулярные шаги к большой цели.

Почему это работает:

- Психологическая легкость. Начать с маленькой суммы (например, 50 или 100 рублей) психологически проще, чем сразу откладывать крупные деньги.

- Выработка привычки. Регулярность в течение 52 недель формирует устойчивую финансовую привычку.

- Геймификация. Игровая форма с еженедельными задачами добавляет азарта и мотивации довести начатое до конца.

- Гибкость. Игру легко адаптировать под любой доход, выбрав комфортный размер взноса.

Классические варианты и суммы

Вы можете выбрать подходящий вам вариант, исходя из финансовых возможностей. Основные выглядят так:

1. Вариант «Мини» (шаг 10 рублей)

- Сумма на 1-й неделе: 10 руб.

- Сумма на 52-й неделе: 520 руб.

- Итог за год: 13 780 руб.

Для кого: для тех, кто только начинает путь к финансовой дисциплине и хочет потренироваться на небольших суммах.

2. Вариант «Стандарт» (шаг 50 рублей)

- Сумма на 1-й неделе: 50 руб.

- Сумма на 52-й неделе: 2 600 руб.

- Итог за год: 68 900 руб.

Для кого: наиболее сбалансированный вариант. Позволяет накопить на серьезную цель (например, крупную бытовую технику), не перегружая бюджет в конце года.

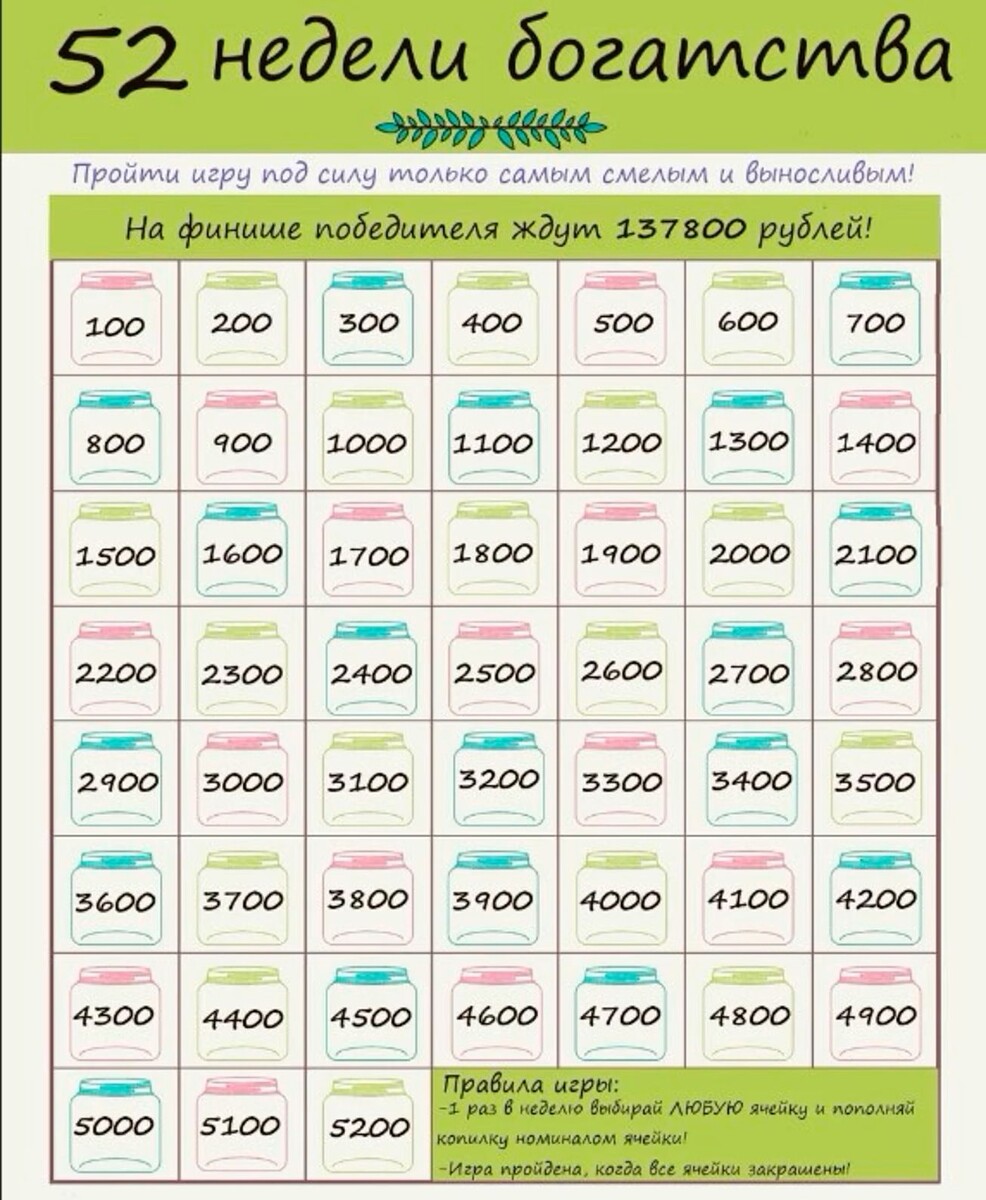

3. Вариант «Максимум» (шаг 100 рублей)

- Сумма на 1-й неделе: 100 руб.

- Сумма на 52-й неделе: 5 200 руб.

- Итог за год: 137 800 руб.

Для кого: для тех, у кого стабильный доход и есть цель накопить крупную сумму, например, на первоначальный взнос или отпуск. Важно быть готовым, что в декабре придется отложить около 25 000 рублей.

4. Вариант «Обратный»

Вы начинаете с самой большой суммы и каждую неделю уменьшаете взнос. Например, в варианте «Максимум» первая неделя — 5 200 руб., последняя — 100 руб.. Итоговая сумма та же.

Преимущество: основная финансовая нагрузка ложится на начало года, когда многие еще полны сил после новогодних бонусов, а не на предпраздничный декабрь.

5. Вариант «Гибкий» (я предпочитаю именно этот)

Вы сами решаете, сколько отложить на текущей неделе, выбирая из оставшихся в списке сумм. Например, на этой неделе - 4500 руб., а на следующей - 300 руб.

Преимущество: это наиболее персонализированный подход, который ставит во главу угла не жесткий график, а вашу финансовую реальность.

Практические шаги и советы

1. Определите цель и вариант

Четко сформулируйте, на что копите: «финансовая подушка», отпуск, новая техника, обучение. Это ключевой мотиватор. Выберите подходящий по сумме вариант.

2. Выберите «хранилище» для денег

- Накопительный счет или вклад. Лучший вариант. Деньги будут отделены от текущих, на них будут начисляться проценты, что увеличит итоговую сумму.

- Копилка или конверт. Подходит, если вы предпочитаете наличные, но есть риск преждевременного расхода.

3. Используйте инструменты для дисциплины

- Трекеры и приложения. Можно использовать готовые трекеры для распечатки или мобильные приложения, которые рассчитают график и будут напоминать о взносе.

- Автопополнение. Настройте автоматический перевод на накопительный счет в выбранный день недели.

4. Как найти деньги для взносов (практические советы)

- Анализ подписок. Откажитесь от неиспользуемых сервисов (онлайн-кинотеатры, премиум подписки).

- «Сохрани сэкономленное». При покупке со скидкой откладывайте на счет сумму скидки.

- «Округление». При безналичной оплате округляйте сумму покупки в большую сторону и откладывайте разницу. Многие банки делают это автоматически.

- День без трат. Раз в месяц устраивайте выходной, полностью свободный от расходов.

Расширенные стратегии

Для тех, кто хочет выйти за рамки простого накопления:

- Инвестиционный подход. Некоторые участники челленджа не просто копят, а сразу инвестируют отложенные средства, например, в акции надежных компаний или ETF-фонды, чтобы со временем получить не только накопленную, но и инвестиционную доходность.

- Валютная диверсификация. Часть накоплений можно конвертировать в стабильную иностранную валюту (например, юани), чтобы защитить сбережения от валютных колебаний.

Чего стоит избегать

❌ Прекращать игру из-за пропуска недели. Если не удалось отложить нужную сумму — положите столько, сколько можете. Главное — не прерывать привычку.

❌ Снимать деньги до окончания срока. Договоритесь с собой, что это — неприкосновенный фонд.

❌ Брать на себя слишком много. Если выбранный вариант к концу года становится неподъемным, не бросайте игру. Пересчитайте шаг на оставшиеся недели или временно перейдите на минимальный взнос.

Главный итог игры «52 недели богатства» — не конкретная сумма на счете, а сформированная привычка откладывать и управлять личным бюджетом. Этот навык останется с вами и после завершения челленджа, открывая путь к более масштабным финансовым целям.

Начинали ли вы когда-нибудь подобный финансовый челлендж? На какую цель вам было бы интереснее всего копить — на путешествие, создание «финансовой подушки безопасности» или, может быть, на обучение?