Строительство собственного дома — это и мечта, и огромный риск. Главный страх — отдать миллионы рублей подрядчику и остаться с недостроем. Но есть 2 финансовых инструмента, которые защитят ваши деньги. Разбираемся, как они работают, сколько стоят и что выбрать именно вам.

Что такое банковская гарантия и как она работает

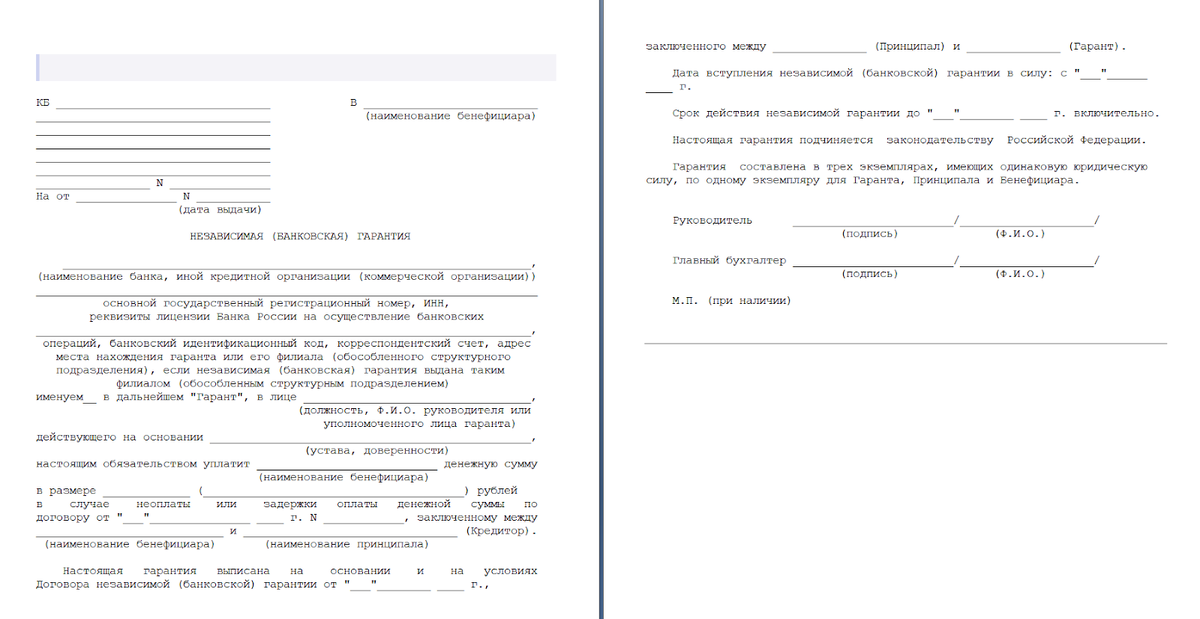

Банковская гарантия для ИЖС — это, по сути, финансовое поручительство банка. Если ваш подрядчик нарушит условия договора, банк обязуется выплатить вам заранее оговоренную сумму. Чаще всего этот инструмент используют для страхования авансового платежа. Деньги при этом не «замораживаются», а служат компенсацией, если наступит гарантийный случай.

Выдавая гарантию, банк тщательно проверяет финансовое состояние строительной компании. Для заказчика это дополнительный фильтр надежности. Если подрядчик предлагает гарантию от крупного банка, это подтверждает его состоятельность.

3 ключевые характеристики работающей гарантии

Чтобы гарантия действительно защищала, она должна обладать тремя свойствами:

- Безотзывность. Банк не может в одностороннем порядке отменить свое обязательство. Если гарантийный случай наступил, банк обязан произвести выплату.

- Конкретная сумма и срок. Гарантия всегда выдается на определенную сумму (например, размер аванса) и четкий срок, который обычно превышает срок действия договора на несколько месяцев для урегулирования возможных споров.

- Четко прописанный гарантийный случай. В договоре должно быть ясно указано, что является основанием для выплаты. Например, «невозврат аванса в течение 30 дней после расторжения договора».

Стоимость оформления банковской гарантии составляет 1-2% от суммы, которую она покрывает.

Важно!

Вы обязаны подать требование в банк до окончания срока действия гарантии. Если вы пропустили срок, банк имеет полное право отказать в выплате, даже если все остальные условия с вашей стороны выполнены.

Кому и когда нужна банковская гарантия

Банковская гарантия — тактический инструмент, который идеально подходит в двух случаях:

- Вы вносите крупный аванс. Если подрядчик просит 30-50% от стоимости дома до начала работ, гарантия возврата аванса — ваша основная защита. В случае исчезновения или банкротства компании банк вернет вам эти деньги.

- Подрядчик хочет подтвердить свою надежность. Часто хорошие строительные компании сами предлагают этот инструмент, чтобы выделиться на фоне конкурентов. Для вас это сигнал, что компания уверена в своих силах и прошла банковскую проверку.

Эскроу-счет: максимальная защита ваших денег

Эскроу-счет — это специальный банковский счет, который работает по принципу «сейфовой ячейки с условиями». Вы вносите на него всю сумму за строительство, но подрядчик получит эти деньги только после выполнения всех обязательств и регистрации вашего права собственности на дом.

Схема работы выглядит так:

- Вы, аккредитованный банком подрядчик и сам банк подписываете трехсторонний договор.

- Вы вносите всю сумму по договору на эскроу-счет. Деньги «замораживаются».

- Подрядчик строит дом за счет собственных или кредитных средств.

- По завершении этапов подрядчик предоставляет в банк подписанные вами акты приемки-передачи.

- После регистрации вашего права собственности на дом в ЕГРН, банк переводит деньги подрядчику. Если дом не достроен, деньги возвращаются вам.

Важно!

Средства на эскроу-счете застрахованы Агентством по страхованию вкладов (АСВ) на сумму до 10 миллионов рублей. Это государственная гарантия возврата денег даже в случае банкротства банка, в котором открыт счет.

Как открыть эскроу-счет

Главное требование — ваш подрядчик должен иметь аккредитацию в банке. Это отсеивает фирмы-однодневки, так как банки (например, Сбербанк или Банк ДОМ.РФ) предъявляют строгие требования к финансовой устойчивости и опыту строителей.

От вас потребуется стандартный пакет документов:

- Паспорт РФ.

- Подписанный договор подряда с аккредитованной компанией.

- Документы на земельный участок (например, выписка из ЕГРН).

Совет юриста, Анны Ефременко: «Если вы оформляете ипотеку на строительство дома, эскроу-счёт открывается в том же банке, который предоставляет кредит — выбора здесь нет. При оплате собственными средствами рекомендую ориентироваться на кредитный рейтинг банка (публикуется на сайтах агентств, таких как АКРА или Эксперт РА) и отзывы клиентов для минимизации рисков.»

Важно!

Построить дом по индивидуальному проекту с использованием эскроу-счета не получится. Этот механизм защиты доступен только при возведении дома по типовому проекту из домокомплекта. Кроме того, заключать такие договоры могут только компании и ИП, зарегистрированные в Единой информационной системе жилищного строительства (ЕИСЖС).

Банковская гарантия или эскроу: что выбрать

Это выбор между уровнем безопасности и стоимостью. У каждого решения есть свои плюсы и минусы.

Банковская гарантия:

- Плюс: низкая стоимость (1-2% от суммы) и быстрое оформление. Отличный вариант для защиты аванса.

- Минус: ограниченная защита. Гарантия не спасет от долгостроя, если подрядчик имитирует работы, но не завершает их. Доказывать факт нарушения часто приходится через суд.

Эскроу-счет:

- Плюс: максимальная степень защиты. Золотой стандарт безопасности, обязательный для ипотечных сделок в ИЖС. Вы либо получаете готовый дом, либо деньги назад.

- Минус: увеличение стоимости и сроков. Подрядчику приходится строить на кредитные деньги, закладывая проценты (до 10-15%) в итоговую смету.

Выбор гарантии — это экономия в обмен на меньшую защиту. Выбор эскроу — максимальная безопасность, но за более высокую цену.

Как не потерять деньги: 3 критические ошибки и пути их решения

Опыт финансирования ИЖС показывает, что заказчики часто совершают одни и те же ошибки, которые стоят им миллионов.

3 критические ошибки при выборе защиты

- Экономия на защите. Отказ от эскроу или гарантии ради скидки в 5-10% — самая частая ошибка. Стоимость судебных издержек или достройки дома в случае проблем будет в десятки раз выше этой «экономии».

- Неправильный выбор типа гарантии. Заказчик оформляет гарантию исполнения контракта, думая, что она защищает деньги. Но она лишь обязывает подрядчика выполнить работы. Для защиты аванса нужна именно гарантия возврата аванса.

- Формальное подписание актов. При работе через эскроу заказчики иногда подписывают акты, не вникая в качество работ. Банк видит подписанный акт и переводит деньги. Доказать правоту потом будет практически невозможно.

Анна Ефременко, юрист: «Был случай, когда клиент перевел подрядчику крупный аванс под честное слово. Договор был шаблонный, без разбивки на этапы, без банковских гарантий, без прописанных сроков возврата аванса и ответственности за срыв. Подрядчик завысил смету, часть материалов не поставил, работы резко замедлил, а потом сослался на рост цен и предложил либо доплатить, либо расторгать договор без возврата аванса. В суде доказать объем реально выполненных работ и целевое использование аванса было сложно, значительную часть денег клиент так и не вернул. Этого можно было избежать, если бы аванс вносился не напрямую, а через эскроу или хотя бы поэтапно, под подписанные акты; в договоре были четко расписаны этапы, сроки, объем работ и условия возврата аванса; перед подписанием договор посмотрел юрист, а подрядчика проверили по реестрам и судебным делам.»

Важно!

Эскроу-счёт обеспечивает выполнение подрядчиком обязательств по договору, но не гарантирует качество работ. Подписание акта приемки подтверждает ваше согласие с качеством. После этого вернуть деньги будет невозможно, поэтому подходите к приемке с максимальной ответственностью.

Пошаговый план: как оформить защиту

Рассмотрим алгоритм оформления эскроу-счета как наиболее надежного инструмента.

- Выберите аккредитованного подрядчика. Ищите компанию с аккредитацией в крупном банке.

- Согласуйте договор подряда. Пропишите все этапы, сроки и итоговую стоимость.

- Подайте заявку в банк вместе с подрядчиком.

- Соберите документы: паспорт, договор подряда, документы на землю.

- Подпишите трехсторонний договор счета-эскроу.

- Внесите средства на свой эскроу-счет.

Сколько стоит защита: считаем расходы

Банковская гарантия:

- Прямые расходы: комиссия банка 1-2% от суммы гарантии. При авансе в 3 млн рублей это обойдется в 30 000 - 60 000 рублей.

Эскроу-счет:

- Прямые расходы: комиссия за ведение счета 0.5-1% от суммы, но часто отсутствует в рамках ипотечных программ.

- Косвенные расходы: подрядчик закладывает в смету стоимость кредита, который он берет на строительство. Это может увеличить итоговую стоимость дома на 8-15%.

Лайфхак: на чем нельзя экономить при эскроу

- На хорошем договоре. Четко прописанные этапы работ, критерии готовности, порядок подписания актов и ответственность за срывы.

- На юристе и технадзоре. Юрист проверит договор, а технадзор подтвердит объем и качество работ перед каждой оплатой.

- На выборе надежного банка. Не смешивайте платежи через эскроу с «серыми» доплатами наличными «на материалы».

Часто задаваемые вопросы

- Какие законы регулируют эскроу в ИЖС?

Эскроу в ИЖС защищено законами № 214-ФЗ и № 186-ФЗ (с марта 2025 года), но только от недостроя. Споры о качестве отделки, материалов и соответствии СНиПам решаются в суде по гражданскому законодательству.

- Какой срок действия у банковской гарантии?

Срок указывается в самом документе. Обычно это срок действия договора подряда плюс 2-3 месяца для выявления скрытых дефектов и предъявления требований.

- Защищает ли эскроу от плохого качества работ?

Нет. Эскроу идеально защищает от недостроя и банкротства подрядчика, но не от скрытых дефектов. Если вы подписали акт приемки, банк переведет деньги. Для контроля качества привлекайте независимый технический надзор.

*Цены и условия, указанные в статье, актуальны на момент публикации материала и могут меняться.

Данная информация носит исключительно ознакомительный характер и не является индивидуальной рекомендацией.