Включение промышленной продукции в реестр Минпромторга - важная процедура для российских производителей.

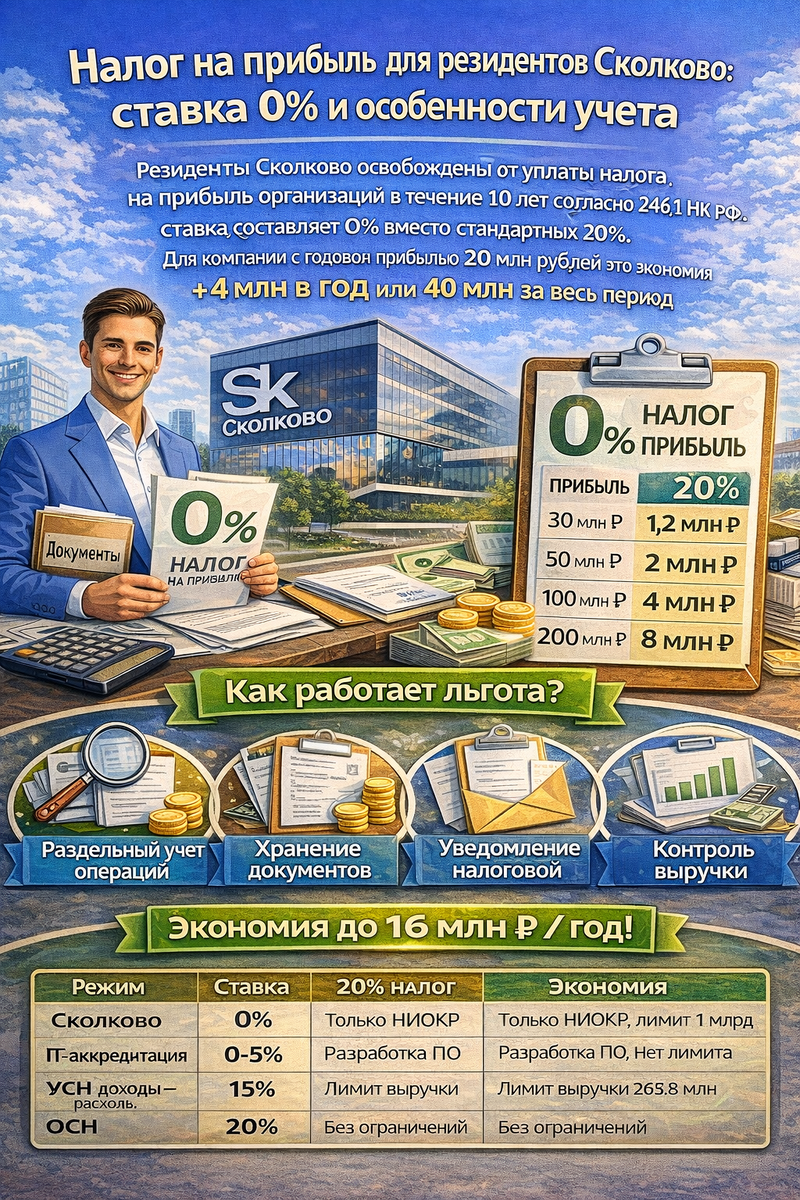

Участники инновационного центра получают освобождение от налога на прибыль организаций по ставке 0% на десять лет с момента включения в реестр резидентов. Экономия достигает 20% чистой прибыли ежегодно при корректном разделении проектной и непроектной деятельности и соблюдении критериев Фонда. Ошибки в определении налоговой базы или нарушение пропорции расходов на НИОКР ведут к доначислению налога за три года с пенями до 30% от суммы недоимки. Разбираемся, как работает льгота по налогу на прибыль, какие доходы освобождаются и что требуется для законного применения нулевой ставки.

Резиденты Сколково налог на прибыль: законодательная основа

Прибыль участников инновационного центра от реализации продукции проекта облагается по ставке 0% согласно пункту 5.1 статьи 284 Налогового кодекса РФ. Льгота действует максимум десять лет с даты получения статуса резидента при ежегодном выполнении требований по доле затрат на НИОКР и лимиту совокупного дохода. Прибыль от непроектной деятельности — сдачи имущества в аренду, торговли, консалтинга вне темы разработки — облагается по стандартной ставке 20% независимо от статуса в Сколково.

0% Налог на проектную прибыль 20% Налог на непроектную прибыль 10 лет Максимальный срок льготы 50% Минимальная доля НИОКР

Какие налоги платят резиденты Сколково в 2026 году

Налог на прибыль по проектной деятельности обнуляется автоматически с момента вступления в Фонд без подачи специальных заявлений. Налог на добавленную стоимость не начисляется при реализации товаров и услуг проекта по подпункту 3.1 пункта 2 статьи 146.1 НК РФ. Страховые взносы за проектных работников снижаются с 30% до 14% от фонда оплаты труда. Налог на имущество организаций, используемое в проектной деятельности, обнуляется на десять лет по статье 381.1 НК РФ.

Налог / платеж Проектная деятельность Непроектная деятельность Налог на прибыль 0% на 10 лет 20% (стандартная ставка) НДС Освобождение 20% (стандартная ставка) Налог на имущество 0% на 10 лет До 2,2% от балансовой стоимости Страховые взносы 14% (льготный тариф) 30% (стандартный тариф) Транспортный налог По региональным ставкам По региональным ставкам Земельный налог До 1,5% кадастровой стоимости До 1,5% кадастровой стоимости

Налогообложение резидентов Сколково: условия применения льготы

Фонд контролирует соблюдение двух критических нормативов ежегодно для сохранения права на нулевую ставку налога на прибыль. Расходы на научные исследования и разработку продукта должны составлять минимум 50% от всех затрат компании за отчетный год. Совокупная выручка нарастающим итогом с момента получения статуса не может превышать один миллиард рублей для большинства резидентов или 1,5 миллиарда для участников кластеров биомедицинских технологий и космических систем.

📊

Доля расходов на НИОКР ≥ 50%

Затраты на исследования, разработку, испытания превышают половину всех расходов компании ежегодно

💰

Выручка до 1 млрд рублей

Совокупный доход с начала работы резидента не выше лимита, для биомеда и космоса — до 1,5 млрд

📋

Ежегодная отчетность

Подача финансовой и технической отчетности в Фонд до 1 апреля года, следующего за отчетным

✅

Действующий статус

Отсутствие решения об исключении из реестра или приостановке статуса резидента

Что входит в расходы на НИОКР для расчета критерия

Затраты на научно-исследовательские и опытно-конструкторские работы включают зарплату разработчиков, инженеров, научных сотрудников, занятых в создании продукта проекта. Материалы и комплектующие для изготовления прототипов, реагенты для лабораторных исследований, программное обеспечение для разработки относятся к проектным расходам. Амортизация оборудования, используемого исключительно в проектной деятельности, засчитывается в полном объеме. Общехозяйственные расходы распределяются пропорционально доле проектной выручки в общих доходах.

👥 Расходы на персонал

Зарплаты разработчиков, инженеров, ученых, страховые взносы на проектный персонал

🔬 Материалы и реагенты

Сырье для прототипов, химические реагенты, расходные материалы для испытаний

⚙️ Оборудование

Амортизация научного, испытательного, производственного оборудования для проекта

💻 Программное обеспечение

Лицензии на системы проектирования, среды разработки, облачные сервисы для проекта

🤝 Сторонние услуги

Подрядчики на НИОКР, услуги лабораторий, консалтинг по технологиям

🏢 Накладные расходы

Аренда, коммуналка, связь пропорционально доле проектной деятельности

Налоговый учет резидентов Сколково: организация раздельного учета

Резидент обязан вести раздельный учет доходов и расходов по проектной и непроектной деятельности для корректного определения налоговой базы по каждому виду операций. Доходы от реализации продукции проекта облагаются по ставке 0%, прибыль от аренды имущества или торговли — по ставке 20%. Расходы, относящиеся одновременно к обоим направлениям, распределяются пропорционально выручке по формуле: общие расходы × (проектная выручка ÷ общая выручка).

1

Настройка плана счетов

Создаем субсчета для проектных и непроектных доходов и расходов, настраиваем аналитику по видам деятельности в 1С или другой программе.

2

Классификация операций

Определяем принадлежность каждого дохода и расхода к проектной или непроектной деятельности, документируем критерии отнесения.

3

Распределение общих затрат

Ежемесячно рассчитываем пропорцию проектной выручки, распределяем накладные расходы по видам деятельности автоматически.

4

Формирование налоговой базы

Рассчитываем прибыль отдельно по проектной деятельности (ставка 0%) и непроектной (ставка 20%), заполняем декларацию.

Методология распределения общих расходов

Аренда офиса составляет 800 тысяч рублей в месяц, помещение используется под оба направления деятельности. Проектная выручка за квартал 45 миллионов рублей, непроектная 15 миллионов, итого 60 миллионов. Доля проектной деятельности равна 75% (45 млн ÷ 60 млн). К проектным расходам относим 1,8 миллиона аренды за квартал (2,4 млн × 75%), к непроектным — 600 тысяч (2,4 млн × 25%).

⚠️ Критическая ошибка распределения

Компания относит всю аренду офиса к проектным расходам для увеличения доли НИОКР до требуемых 50%. Налоговая при проверке выявляет, что часть помещений занята коммерческим отделом и бухгалтерией. Расходы пересчитываются с уменьшением доли НИОКР до 42%, что ниже критерия Фонда. Статус резидента аннулируется, налог на прибыль доначисляется за три года на сумму 18,4 миллиона рублей плюс пени 4,6 миллиона.

Резидент Сколково налогообложение 2026: расчет налоговой базы

Налоговая база по налогу на прибыль определяется отдельно для проектной и непроектной деятельности как разница между доходами и расходами каждого направления. Проектные доходы минус проектные расходы дают прибыль, облагаемую по ставке 0%. Непроектные доходы минус непроектные расходы формируют базу для налогообложения по ставке 20%. Убыток по одному виду деятельности не уменьшает налоговую базу по другому направлению в текущем периоде.

Проектная деятельность

Выручка от лицензирования ПО 120 млн рублей, затраты на разработку и поддержку 85 млн. Прибыль облагается по ставке 0%.

- Доходы проектные: 120 000 000 ₽

- Расходы проектные: 85 000 000 ₽

- Налоговая база: 35 000 000 ₽

- Налог 0%: 0 ₽

Непроектная деятельность

Доход от аренды помещений 24 млн рублей, расходы на содержание 8 млн. Прибыль облагается по ставке 20%.

- Доходы непроектные: 24 000 000 ₽

- Расходы непроектные: 8 000 000 ₽

- Налоговая база: 16 000 000 ₽

- Налог 20%: 3 200 000 ₽

Итоговая налоговая нагрузка

Общая прибыль компании 51 млн рублей, налог уплачен только с непроектной части. Экономия против полной ставки 7 млн.

- Прибыль всего: 51 000 000 ₽

- Налог фактический: 3 200 000 ₽

- Эффективная ставка: 6,3%

- Экономия против 20%: 7 000 000 ₽

Учет убытков прошлых периодов

Убыток по проектной деятельности прошлых лет переносится на будущее в пределах десяти лет для уменьшения налоговой базы по проектным операциям в последующих периодах. Убыток по непроектной деятельности переносится по общим правилам для уменьшения прибыли от непроектных операций. Перенос убытка между видами деятельности запрещен — проектный убыток не уменьшает непроектную прибыль и наоборот.

Особенности переноса убытков

Резидент получил проектный убыток 20 миллионов рублей в 2024 году, проектную прибыль 35 миллионов в 2025 году. Налоговая база 2025 года уменьшается на убыток 2024-го, облагаемая прибыль становится 15 миллионов. При ставке 0% налог все равно равен нулю, но правильный учет убытка важен для отчетности перед Фондом и на случай утраты льготы в будущем.

Налоги для резидентов Сколково: декларирование прибыли

Декларация по налогу на прибыль подается ежеквартально до 25 числа месяца, следующего за отчетным периодом, в электронном виде через операторов ЭДО. Годовая декларация сдается до 25 марта следующего года. В декларации заполняется лист 02 с отражением прибыли по проектной деятельности по коду 05012 со ставкой 0% и непроектной прибыли по коду 01000 со ставкой 20%. Приложение № 4 к листу 02 детализирует убытки прошлых лет, переносимые на текущий период.

Раздел декларации Содержание Особенности для резидентов Раздел 1 Сумма налога к уплате Только налог с непроектной прибыли Лист 02 Расчет налога по ставкам Две налоговые базы: 0% и 20% Приложение 1 к листу 02 Доходы от реализации Раздельно проектные и непроектные Приложение 2 к листу 02 Расходы по деятельности Распределение общих затрат по видам Приложение 4 к листу 02 Убытки прошлых лет Отдельно проектные и непроектные Лист 08 Расшифровка льгот Реквизиты свидетельства резидента

Заполнение листа 08 декларации

Лист 08 "Доходы и расходы налогоплательщика, применяющего налоговую ставку 0%" содержит детализацию применения льготы резидентами Сколково. В разделе указывается код основания льготы 05012, реквизиты свидетельства о включении в реестр участников инновационного центра — номер и дата выдачи. Заполняются строки с суммами доходов от проектной деятельности, расходами на НИОКР, прибылью по ставке 0%. Расчет доли затрат на НИОКР приводится для подтверждения соответствия критерию 50%.

Налоговые резиденты Сколково: реальные кейсы применения льготы

Компания Promobot разрабатывает сервисных роботов для бизнеса, годовая выручка от продажи роботов и ПО составляет 680 миллионов рублей. Дополнительно фирма сдает производственные площади в аренду за 95 миллионов рублей в год. Проектная прибыль 185 миллионов облагается по ставке 0%, прибыль от аренды 60 миллионов — по ставке 20%. Экономия на налоге с проектной деятельности достигает 37 миллионов рублей ежегодно, уплата по непроектным операциям 12 миллионов.

Promobot — сервисные роботы

Проектная выручка 680 млн, расходы 495 млн. Аренда 95 млн выручки, 35 млн расходов. Доля НИОКР в затратах 93%.

- Проектная прибыль: 185 млн ₽

- Налог 0%: 0 ₽

- Непроектная прибыль: 60 млн ₽

- Налог 20%: 12 млн ₽

- Экономия: 37 млн ₽/год

Quantum Tech — квантовые вычисления

Выручка от разработки 340 млн, затраты 280 млн. Консалтинг 48 млн выручки, 18 млн расходов. Доля НИОКР 94%.

- Проектная прибыль: 60 млн ₽

- Налог 0%: 0 ₽

- Непроектная прибыль: 30 млн ₽

- Налог 20%: 6 млн ₽

- Экономия: 12 млн ₽/год

BioPharmaceuticals — препараты

Доход от лицензий 520 млн, НИОКР 410 млн расходов. Полностью проектная деятельность. Доля затрат на НИОКР 100%.

- Проектная прибыль: 110 млн ₽

- Налог 0%: 0 ₽

- Непроектная прибыль: 0 ₽

- Налог: 0 ₽

- Экономия: 22 млн ₽/год

Анализ факторов максимизации выгоды

Promobot достигла высокой экономии благодаря значительной прибыльности проектной деятельности при маржинальности 27% от выручки. Компания грамотно организовала раздельный учет, четко разделив производственные площади на зону для разработки роботов и сдаваемые в аренду помещения. Доля затрат на НИОКР 93% значительно превышает требуемый минимум 50%, создавая запас прочности на случай колебаний структуры расходов.

BioPharmaceuticals получила максимальную выгоду от льготы, полностью исключив непроектную деятельность из бизнес-модели. Все доходы идут от лицензирования разработанных препаратов фармацевтическим компаниям, 100% расходов относятся к НИОКР. Такая структура обеспечивает нулевую налоговую нагрузку по прибыли на весь десятилетний период льготы, высвобождая 22 миллиона рублей ежегодно для реинвестирования в новые исследования.

Резидент Сколково налогообложение в 2026 году: изменения и уточнения

С 1 января 2026 года действует повышенный лимит совокупной выручки 1,5 миллиарда рублей для резидентов кластеров биомедицинских технологий и космических систем вместо стандартного одного миллиарда. Остальные участники инновационного центра продолжают работать с прежним ограничением дохода. Методология расчета доли затрат на НИОКР уточнена письмом Минфина — накладные расходы включаются в базу для расчета пропорции только в части, распределенной на проектную деятельность.

💊

Биомедицина — лимит 1,5 млрд

Резиденты кластера биомедицинских технологий получили повышенный лимит выручки для сохранения льгот

🚀

Космос — лимит 1,5 млрд

Участники направления космических технологий также работают с увеличенным порогом дохода

💻

IT и прочие — лимит 1 млрд

Резиденты остальных кластеров сохраняют стандартное ограничение совокупной выручки

📊

Уточнение расчета НИОКР

Накладные расходы учитываются только в распределенной на проект части при расчете доли 50%

Порядок расчета доли НИОКР с учетом уточнений

Прямые расходы на проектную деятельность — зарплата разработчиков, материалы, амортизация оборудования — учитываются полностью в числителе формулы доли НИОКР. Общехозяйственные расходы — аренда офиса, коммуналка, зарплата директора — распределяются пропорционально выручке, в расчет доли НИОКР попадает только проектная часть этих затрат. Если аренда 10 миллионов в год распределена как 7 миллионов на проект и 3 миллиона на непроектную деятельность, в числитель формулы идут только 7 миллионов.

Зарплата разработчиков — 100% в НИОКР Материалы для проекта — 100% в НИОКР Аренда общая — пропорция по выручке Амортизация проектного ОС — 100% в НИОКР Зарплата директора — пропорция Консалтинг по разработке — 100% в НИОКР

Утрата права на нулевую ставку налога на прибыль

При нарушении критериев Фонд Сколково исключает компанию из реестра резидентов с аннулированием права на все льготы. Налог на прибыль начисляется по стандартной ставке 20% на проектную деятельность с начала налогового периода, в котором выявлено несоответствие требованиям. Резидент подает уточненные декларации за все отчетные периоды текущего года, доплачивает налог с начислением пеней 1/300 ключевой ставки ЦБ за каждый день просрочки платежа.

⚠️ Реальный случай утраты льготы

Резидент CloudServices в 2025 году потратил на НИОКР 68 миллионов рублей при общих расходах 145 миллионов — доля составила 47% вместо требуемых 50%. Фонд исключил компанию из программы с 1 января 2025 года. Доначисление налога на прибыль 20% составило 22,4 миллиона рублей за год, пени — 5,6 миллиона, штраф 20% — еще 4,48 миллиона. Общая сумма к уплате превысила 32,5 миллиона рублей, что привело к банкротству компании.

Предварительный контроль соблюдения критериев

Ведите ежеквартальный мониторинг доли затрат на НИОКР для своевременного выявления отклонений от норматива 50%. При достижении порога 52-53% в первом квартале принимайте меры по увеличению проектных расходов или сокращению непроектных. Переносите плановые закупки оборудования для разработки на текущий период, откладывайте административные расходы на следующий год. Квартальный контроль дает время на корректировку до окончания года и подачи отчетности в Фонд.

✓ Стратегия сохранения критериев

Формируйте резерв по доле НИОКР минимум 55-60% вместо критических 50% для защиты от случайных колебаний структуры расходов. Планируйте крупные непроектные затраты на периоды после прохождения порога выручки 300 миллионов, когда Фонд ослабляет требования к численности персонала. Создавайте дочерние компании для ведения непроектной деятельности вроде аренды или торговли, полностью исключая эти операции из учета резидента.

Совмещение льготы по прибыли с другими режимами

Резиденты на упрощенной системе налогообложения освобождаются от единого налога по УСН в части проектных доходов, применяя льготу Сколково. Непроектная выручка облагается УСН по ставке 6% при объекте "доходы" или 15% при выборе "доходы минус расходы". Компании на патентной системе не могут быть резидентами, так как патент доступен только индивидуальным предпринимателям, а участниками Сколково регистрируются исключительно юридические лица.

Сравнение режимов для резидентов

ОСНО + льгота Сколково

- Проектная прибыль: 0%

- Непроектная прибыль: 20%

- Право на вычет НДС: есть

- Сложность учета: высокая

- Оптимально для: производства, R&D

УСН + льгота Сколково

- Проектные доходы: 0%

- Непроектные: УСН 6% или 15%

- Право на вычет НДС: нет

- Сложность учета: средняя

- Оптимально для: IT, сервисы

Профессиональная помощь в налоговом учете резидентов

Организация корректного налогового учета резидента Сколково с раздельным отражением проектной и непроектной деятельности требует экспертизы в применении льготных режимов и понимания требований Фонда. Специалисты настраивают бухгалтерскую программу на автоматическое разделение операций, разрабатывают методологию распределения общих расходов, готовят регламенты для документирования отнесения затрат к НИОКР. Услуга включает аудит действующей практики учета, выявление рисков утраты льготы, подготовку корректирующих мероприятий.

📊 Постановка учета

Настройка раздельного учета доходов и расходов, автоматизация расчета пропорций

🔍 Налоговый аудит

Проверка соблюдения критериев Фонда, анализ рисков доначислений

📝 Подготовка отчетности

Заполнение деклараций по прибыли, формирование отчетов для Фонда Сколково

Закажите организацию налогового учета резидента

Телефон: +7 920-898-17-18

WhatsApp/Telegram: +7 920-898-17-18

Email: reestrgarant@mail.ru

Разрабатываем учетную политику резидента с детализацией правил разделения операций, внедряем систему раздельного учета в 1С, обучаем бухгалтеров применению льгот. Сопровождаем при налоговых проверках, готовим пояснения и документы для защиты позиции. Работаем с резидентами всех кластеров Сколково.

Частые вопросы о налоге на прибыль резидентов

Можно ли применять ставку 0% с первого дня работы компании

Льгота действует с даты включения в реестр резидентов Сколково независимо от срока существования юридического лица. Компания может получить статус сразу после регистрации и применять нулевую ставку к прибыли с первых операций. Ретроспективное применение льготы к периодам до получения статуса невозможно — если резидентом стали 15 марта 2026 года, налог за январь-февраль уплачивается по стандартной ставке 20% без права на возврат.

Как облагается прибыль при экспорте продукции проекта

Доходы от реализации товаров и услуг проекта за пределы России облагаются по ставке 0% на основании статуса резидента независимо от территории продажи. Экспорт программного обеспечения, оборудования, лицензирование технологий иностранным заказчикам попадает под освобождение от налога на прибыль. Валютная выручка пересчитывается в рубли по курсу ЦБ на дату реализации для определения налоговой базы, прибыль облагается по нулевой ставке.

Учитываются ли дивиденды в лимите выручки 1 млрд

Дивиденды, полученные резидентом от участия в других организациях, не включаются в совокупный доход для контроля лимита одного миллиарда рублей. Ограничение распространяется только на выручку от реализации товаров, работ и услуг плюс внереализационные доходы операционного характера. Проценты по депозитам, положительные курсовые разницы, доходы от продажи имущества тоже входят в лимит, дивиденды — нет.

Налогообложение дивидендов

Резидент Сколково, получающий дивиденды от участия в других компаниях, уплачивает налог по ставке 13% от суммы дивидендов российских организаций или 15% от иностранных источников. Льгота по налогу на прибыль не распространяется на дивидендные доходы — они облагаются по специальным ставкам независимо от статуса получателя. Дивиденды, выплачиваемые резидентом своим акционерам, облагаются у получателей по тем же правилам.

Что делать при временной приостановке статуса

Фонд приостанавливает действие статуса резидента при нарушении сроков отчетности до момента устранения недостатков. На период приостановки право на льготу по налогу на прибыль теряется, компания начисляет налог по ставке 20% на всю прибыль включая проектную. После восстановления статуса льгота возобновляется с даты решения Фонда, но налог за период приостановки остается к уплате без права на пересчет. Десятилетний срок льготы не продлевается на время приостановки статуса.

Освобождение от налога на прибыль для резидентов Сколково обеспечивает экономию от 12 до 37 миллионов рублей ежегодно для компаний с проектной прибылью 60-185 миллионов рублей. Правильная организация раздельного учета с четким разделением проектной и непроектной деятельности критически важна для законного применения нулевой ставки и защиты от доначислений при проверках. Систематический контроль соблюдения критериев Фонда по доле НИОКР и лимиту выручки позволяет сохранить льготу на весь десятилетний период, максимизируя выгоду от статуса резидента инновационного центра.

Оригинальная статья

Полная версия статьи на нашем сайте: https://vnesenie-v-reestr.ru/news/nalog-na-pribyl-dlya-rezidentov-skolkovo-stavka-0-uchet-ekonomiya-2026

Мы занимаемся включением в реестр Минпромторга

📞 Телефон: +7 920-898-17-18

✉️ Email: reestrgarant@mail.ru