Учет полуфабрикатов в производстве предполагает отражение промежуточных продуктов, которые используются для дальнейшего изготовления готовой продукции. Полуфабрикаты могут учитываться как по прямым затратам, так и по фактическим или нормативным расходам, что зависит от выбранного метода учета в компании.

При полуфабрикатном способе учета каждая стадия производства отражается отдельно, что позволяет более детально контролировать затраты и себестоимость на каждом этапе. В отличие от бесполуфабрикатного способа, где затраты учитываются сразу на конечную продукцию, полуфабрикатный метод дает возможность анализировать эффективность каждого производственного цикла.

Полуфабрикатный способ более трудозатратный, но при этом у него есть большие преимущества.

Преимущества полуфабрикатного способа учета:

- Детализация затрат – точное формирование себестоимости на каждом этапе производства.

- Контроль эффективности – анализ производственных циклов для выявления и устранения узких мест.

- Гибкость учета – возможность учета полуфабрикатов по прямым, фактическим или нормативным затратам.

- Прозрачность отчетности – четкое отражение промежуточных продуктов и их стоимости в учете.

- Оптимизация ресурсов – снижение издержек и повышение рентабельности производства.

- Для бухгалтера и компании это означает более точный учет, контроль затрат и повышение эффективности бизнеса.

Недостатки полуфабрикатного способа учета:

- Усложнение учета – необходимость детализации и отражения каждого этапа производства.

- Увеличение трудозатрат – больше времени и ресурсов требуется для ведения учета.

- Риск ошибок – высокая вероятность ошибок при распределении затрат между этапами.

- Требования к квалификации – бухгалтер должен обладать глубокими знаниями производственных процессов.

- Дополнительные затраты – возможное увеличение расходов на внедрение и поддержку системы учета.

Эти недостатки могут усложнить процесс учета, особенно для небольших компаний с ограниченными ресурсами.

Для реализации процесса учета выпуска полуфабрикатов, подсчет фактической себестоимости, отчет по реализации, предлагаем следующий регламент работы в iiko:

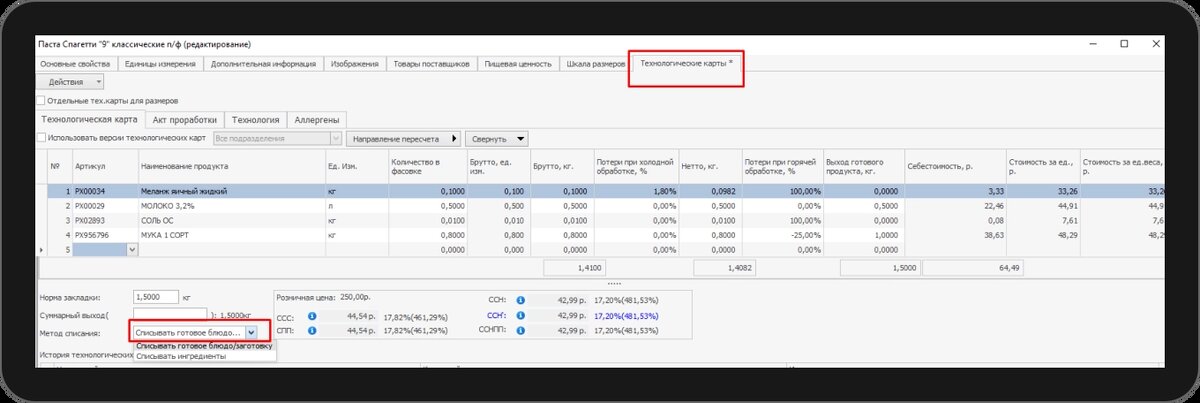

Шаг 1. Определение метода списания в карточке номенклатуры

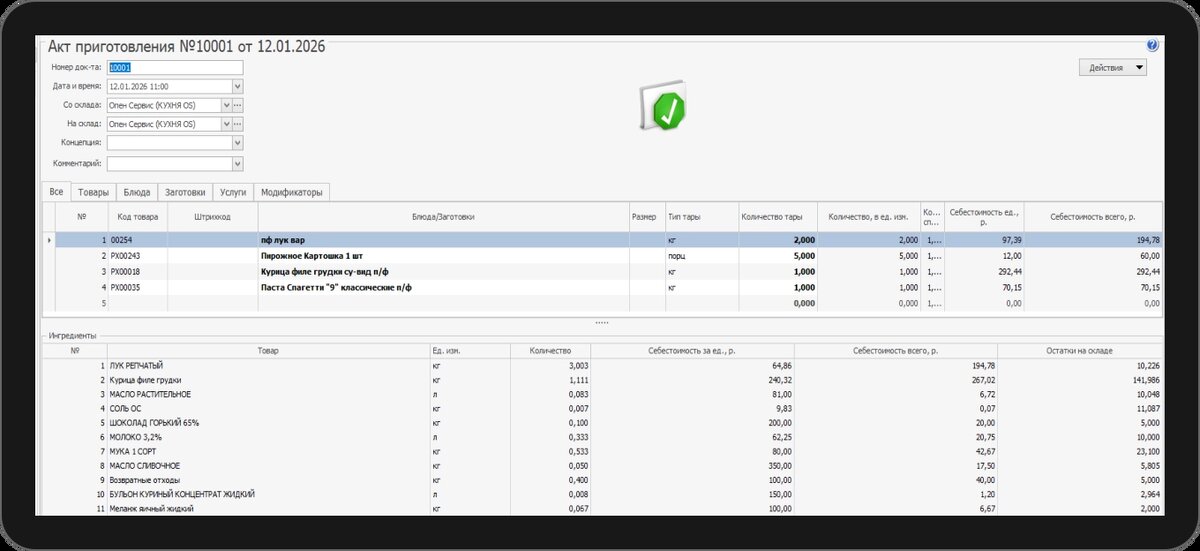

Шаг 2. Выпуск полуфабрикатов/ формирование себестоимости номенклатуры, расчет потребности в ингредиентах для производства продукции.

Шаг 3. Получение отчетов, анализ себестоимости, оценка реализации

Отчет по расходу

АВС анализ товаров