Холдинг продолжает трансформацию из классической «скрытой» истории роста в кейс по выживанию в долговых тисках. Несмотря на сильные операционные результаты дочерних компаний, ключевыми проблемами остаются жесткая ДКП и сложности с монетизацией непубличного портфеля. Но обо всем по порядку - давайте сперва посмотрим на отчет за 9 месяцев 2025 года.

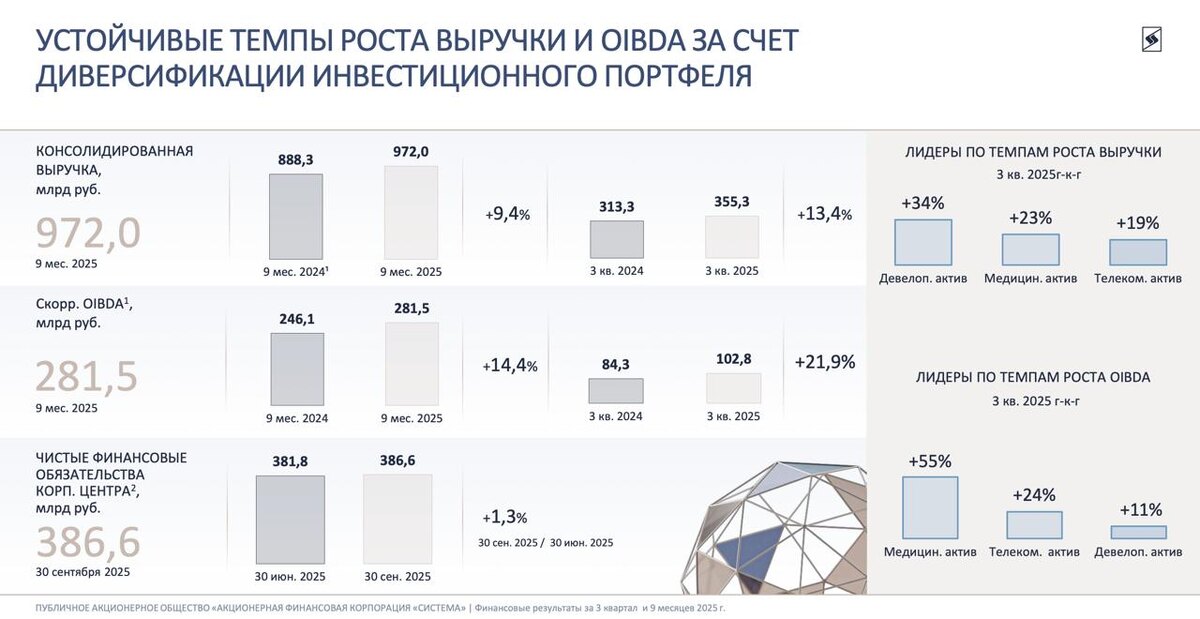

💰 Итак, консолидированная выручка холдинга за отчетный период выросла на 9,4%, до 972 млрд рублей. Этого удалось достичь благодаря двузначному росту в ключевых сегментах. Да и в целом к операционке вопросов нет. Где кроются настоящие проблемы, так это в высоком долге и финансовой эффективности. Так, чистый убыток компании вырос до рекордных 135 млрд рублей, а чистый долг корпоративного центра превысил 387 млрд. При текущих ставках обслуживание такого плеча создает угрозу финустойчивости предприятия.

Если анализировать структуру активов, то «дойные коровы» работают на пределе. МТС обеспечивает стабильный cash flow, но возможности для наращивания дивидендов там исчерпаны. В то же время непубличные активы, такие как Медси и Биннофарм, демонстрируют рост выручки на 20–25% и улучшение рентабельности. Система планирует вывести их на биржу, но рыночная конъюнктура и дефицит ликвидности заставляют постоянно сдвигать сроки IPO, что консервирует стоимость внутри холдинга.

📊 Дисконт к NAV (Net Asset Value) - чистой стоимости активов достиг аномальных 55%. Рынок фактически оценивает все непубличные дочки Системы (включая огромный земельный банк «Степи» и девелопмент) в ноль, фокусируясь исключительно на долгах материнской компании. Свободный денежный поток (FCF) на уровне корпцентра остается отрицательным, что вынуждает компанию привлекать новые займы для рефинансирования старых, закручивая спираль процентных расходов.

И тут есть две проблемы. Во-первых, правильно рассчитать NAV едва ли удастся. Стоимость непубличных компаний не раскрывается и оценить ее мы можем только по косвенным признакам. Во-вторых, этот самый дисконт в 50% был зафиксирован еще в 2016 году, так что текущий кризис не расширил его, а значит показатель находится на справедливых значениях.

В итоге перед нами классическая «стоимостная ловушка». Активы внутри Системы качественные и растущие (в большинстве своём), но надстройка в виде долга корпцентра лишает акции драйверов роста. Пока мы не увидим возврата ставки ниже 10%, делевериджа и реального кэшаута от продажи доли в одном из крупных активов, бумагам будет сложно оттолкнуться от дна.

❗️Не является инвестиционной рекомендацией

♥️ Поддержите автора лайком в начале новой рабочей недели. А я обязуюсь вас радовать полезными аналитическими статьями каждое утро. Спасибо!