Переходите в мой Телеграмм канал, там я собираю миллион для дочек и открыто показываю портфель.

Раздел 1. Макроэкономический контекст и отраслевой обзор

1.1. Конъюнктура топливного ритейла в Московском регионе

Рынок розничной реализации нефтепродуктов в Москве и Московской области является одним из самых высококонкурентных и маржинальных в Российской Федерации. Специфика региона определяется высокой плотностью автомобильного трафика, платежеспособным спросом и жестким регулированием экологических стандартов.

Ключевой особенностью функционирования независимых топливных операторов (НТО), к которым относится «ЕвроТранс», является отсутствие собственной добычи и переработки нефти. В отличие от вертикально-интегрированных нефтяных компаний (ВИНК), таких как «Роснефть», «Лукойл» или «Газпром нефть», НТО вынуждены закупать топливо на оптовом рынке (преимущественно через биржу СПбМТСБ).

Факторы давления на отрасль в 2024–2025 годах:

- Демпферный механизм: Корректировки демпферных выплат со стороны государства периодически приводят к росту оптовых цен, что при негласном сдерживании розничных цен (инфляционный таргет) сжимает маржу НТО.

- Логистические шоки: Перебои в железнодорожных поставках, наблюдавшиеся в 2024–2025 годах, вынуждают операторов наращивать оборотный капитал для формирования запасов, что увеличивает потребность в краткосрочном финансировании.

- Трансформация спроса: Постепенный, но устойчивый тренд на электрификацию транспорта, особенно заметный в премиальном сегменте Московского региона, создает долгосрочную угрозу для объемов реализации жидкого моторного топлива.

В этих условиях стратегия «ЕвроТранс», направленная на трансформацию классических АЗС в «Универсальные АЗК» (с акцентом на электротранспорт, общественное питание и ритейл), выглядит не просто как попытка диверсификации, а как необходимость для выживания в долгосрочной перспективе.

1.2. Денежно-кредитная политика и сценарий «Ставка 16%»

Анализ инвестиционной привлекательности фиксированных доходных инструментов невозможен без привязки к траектории ключевой ставки ЦБ РФ. Текущий цикл жесткой ДКП направлен на охлаждение совокупного спроса и борьбу с инфляцией.

Сценарий снижения ставки до 13 %:

Данный сценарий, заложенный в основу оценки выпуска 001Р-09, предполагает успешное замедление инфляции во втором полугодии 2026 года.

- Влияние на эмитента: Снижение ставки до 13 % критически важно для «ЕвроТранса», так как значительная часть его долгового портфеля (банковские кредиты и лизинг) имеет плавающую природу или требует регулярного рефинансирования. Снижение стоимости обслуживания долга напрямую трансформируется в рост чистой прибыли и свободного денежного потока (FCF).

- Влияние на рынок облигаций: При ключевой ставке, на данный момент, 16% справедливая доходность корпоративных облигаций рейтинга «A-» (к которому относится «ЕвроТранс») должна находиться в диапазоне 17,5%–18,5%. Выпуск с купоном 20% в таких условиях будет торговаться со значительной премией к номиналу (105–110%), обеспечивая инвесторам доход не только от купонов, но и от переоценки тела облигации.

Раздел 2. Операционный профиль и бизнес-модель Эмитента

2.1. Масштаб бизнеса и активы

ПАО «ЕвроТранс» (бренд «ТРАССА») позиционирует себя не просто как сеть АЗС, а как инфраструктурный холдинг. Согласно управленческому отчету за 6 месяцев 2025 года, активы группы включают:

- Розничная сеть: 57 автозаправочных комплексов (АЗК) в собственности и аренде. География присутствия сконцентрирована на ключевых вылетных магистралях Московской области, что обеспечивает высокий трафик.

- Собственная логистика и хранение:

Нефтебаза емкостью 25 тыс. куб. м. Наличие собственного хранилища является критическим конкурентным преимуществом, позволяющим закупать большие объемы топлива в периоды низких цен и сглаживать пики оптовой стоимости.

Парк бензовозов (51 единица), обеспечивающий независимость от сторонних перевозчиков. - Производственный блок:

Завод по производству стеклоомывающей жидкости (мощность 400 канистр в час). Это высокомаржинальный сопутствующий товар.

Фабрика-кухня, снабжающая кафе и рестораны при АЗК. Вертикальная интеграция в сегменте общепита позволяет контролировать себестоимость и качество. - Электрозарядная инфраструктура (ЭЗС):

Сеть насчитывает 160 точек быстрой зарядки (мощностью 150 кВт и выше) на 49 локациях.

Рост объема продаж электроэнергии в 1 полугодии 2025 года составил 192% (с 6,6 млн кВт до 19,3 млн кВт). Это подтверждает тезис о том, что ЭЗС становятся значимым драйвером выручки, а не просто маркетинговым инструментом.

2.2. Структура выручки и драйверы роста

Анализ операционных показателей за 1 полугодие 2025 года выявляет интересную диспропорцию в темпах роста различных сегментов:

- Оптовая торговля топливом: Рост физических объемов на 18,8% (до 1 371,8 млн литров). Компания все больше выступает как трейдер, используя свои возможности по хранению и логистике для перепродажи топлива мелким сетям и корпоративным клиентам. Это генерирует огромную выручку, но работает с низкой маржой.

- Розничная продажа топлива: Умеренный рост на 7,6% (до 311 млн литров). Это «дойная корова» бизнеса, генерирующая стабильный поток наличности.

- Нетопливный сегмент: Продажи в супермаркетах выросли на 11,2%, в ресторанах — на 12,2%. Этот сегмент критически важен для поддержки общей рентабельности, так как маржа здесь традиционно выше, чем в топливе.

Вывод по операционному профилю: Компания успешно масштабирует бизнес, делая ставку на мультиформатность (Топливо + Еда + Электричество + Опт). Однако взрывной рост оптового сегмента размывает общую рентабельность по EBITDA, превращая компанию в структуру с гигантским оборотом, но чувствительной к кассовым разрывам экономикой.

Раздел 3. Финансовый анализ

Анализ проведен на основе сопоставления аудированных данных за 1 полугодие 2025 года 1 и предварительных данных за полный 2025 год.

3.1. Динамика доходов и парадокс рентабельности

*Примечание: Расчет EBITDA за 1 пол. 2025 года затруднен из-за отсутствия детальных данных по амортизации в сокращенном отчете, оценка базируется на экстраполяции.

Анализ «Валового сжатия» (1 полугодие 2025):

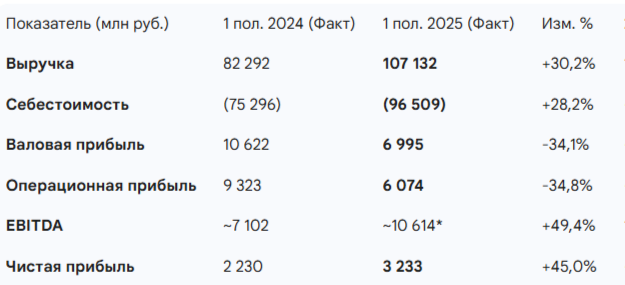

Наиболее тревожным сигналом в отчетности за 1 полугодие является падение валовой прибыли с 10,6 млрд руб. до 6,99 млрд руб..

- Причина: Опережающий рост оптовых цен на топливо весной-летом 2025 года, который компания не смогла немедленно транслировать в розничные цены. В условиях высокой инфляции издержек (себестоимость +28%) маржинальность основного бизнеса оказалась под ударом.

- Последствия: Операционная прибыль (до вычета процентов и налогов) упала на 35%. Это означает, что core-бизнес в моменте стал генерировать меньше прибыли.

Феномен восстановления во 2 полугодии:

Предварительные данные за весь 2025 год показывают EBITDA на уровне 24 млрд руб.. Это подразумевает, что во втором полугодии компания заработала около 13-14 млрд руб. EBITDA, перекрыв провал первого полугодия.

- Драйверы восстановления: Вероятно, сыграли роль стабилизация оптовых цен, сезонный фактор (высокий спрос в 3 квартале), реализация накопленных запасов топлива по новым, более высоким ценам (эффект переоценки запасов) и агрессивный рост высокомаржинального сегмента ЭЗС.

3.2. Расходы по финансированию

Финансовые расходы за 1 полугодие 2025 года выросли на 52% и составили 5,02 млрд руб. (против 3,3 млрд руб. годом ранее).

- Это прямое следствие роста ключевой ставки и увеличения долгового портфеля.

- Если экстраполировать эту цифру на год, процентные расходы составят более 10–11 млрд руб. При EBITDA 24 млрд руб., коэффициент покрытия процентов составляет около 2,2x–2,4x. Это приемлемый, но не комфортный уровень. Любое снижение операционной эффективности может привести к сложностям с обслуживанием долга.

Раздел 4. Анализ долговой нагрузки и ликвидности

Долговой профиль «ЕвроТранса» характеризуется высокой сложностью и использованием широкого спектра инструментов: от классических кредитов до цифровых финансовых активов (ЦФА) и лизинга.

4.1. Структура обязательств (на 30.06.2025)

Согласно отчету о финансовом положении, структура долга выглядит следующим образом:

Таблица 2. Структура долговых обязательств (тыс. руб.)

Критические наблюдения:

- Стена погашений: В течение 12 месяцев (с 30.06.2025) компании предстоит погасить или рефинансировать около 19,3 млрд руб. долга. При этом денежные средства на счетах составляли всего 274 млн руб.. Это классическая ситуация дефицита ликвидности, которая покрывается за счет непрерывного привлечения нового долга.

- Лизинговая нагрузка: Огромный объем арендных обязательств (~20,8 млрд руб.) связан с механизмом обратный лизинг, когда компания продает свои АЗК лизинговым компаниям (например, Газпромбанк Лизинг) и берет их обратно в аренду. Это позволяет получить деньги "здесь и сейчас", но создает жесткие ежемесячные обязательства, которые по своей природе аналогичны обслуживанию кредита.

- Использование ЦФА: Компания активно выпускает Цифровые Финансовые Активы (ЦФА) короткими траншами (по 1 млрд руб.) с высокими ставками (20-25%). Это индикатор того, что компании требуется оперативная ликвидность, и она готова платить за нее высокую премию.

4.2. Метрики долговой нагрузки

Менеджмент рапортует о снижении показателя Чистый долг / EBITDA до уровня ниже 2,4x по итогам 2025 года.

- Комментарий: Вероятно, данный расчет учитывает только финансовый долг (кредиты и займы) и игнорирует обязательства по аренде. Если включить аренду в расчет чистого долга (что является стандартом для ритейла по IFRS 16), совокупный долг превышает 57 млрд руб. При EBITDA 24 млрд руб. скорректированный леверидж (Net Debt + Leases / EBITDA) находится в районе 2,4x–2,5x. Это умеренный уровень, но он сильно зависит от сохранения высоких темпов роста EBITDA.

Раздел 5. Анализ нового выпуска облигаций ЕвроТранс-001Р-09

5.1. Параметры эмиссии

Выпуск 001Р-09 зарегистрирован 15 января 2026 года и включен в Первый уровень листинга Московской биржи.

- Объем: 2,5 млрд руб.

- Срок обращения: 5 лет (погашение в декабре 2030 г.).

- Амортизация: Да. Погашение тела начинается с конца 2-го года:

20% в дату выплаты 24-го купона.

20% в дату выплаты 36-го купона.

20% в дату выплаты 48-го купона.

40% в дату погашения (60-й купон). - Купонный доход: Ежемесячный, структура "Лесенка":

1–24 купоны (1-2 год): 20,00% годовых.

25–36 купоны (3 год): 18,00% годовых.

37–48 купоны (4 год): 16,00% годовых.

49–60 купоны (5 год): 15,00% годовых. - Эффективная доходность к погашению (YTM): ~20,54%

5.2. Оценка в сценарии снижения ставки ЦБ до 12-13%

Предположим, что прогноз аналитиков реализуется, и ключевая ставка ЦБ РФ снижается до 12-13% в течение 2026 года и стабилизируется на этом уровне.

Фаза 1: «Золотое время» (1-2 год обращения)

- Купон облигации составляет 20%. Рыночная ставка (риск-фри 16% + спред за риск ~2-3%) составляет около 18-19%.

- Эффект: Облигация будет генерировать сверхдоход относительно рынка. Цена облигации на вторичном рынке, вероятно, вырастет. Инвестор получает высокий текущий поток и бумажную прибыль.

Фаза 2: «Выравнивание» (3 год)

- Купон снижается до 18%.

- При ключевой ставке 12-13 % и сохранении кредитного спреда (допустим, 200 б.п.), справедливая доходность выпуска также будет около 15%.

- Эффект: Облигация будет торговаться выше номинала.

Фаза 3: «Риск дисконта» (4-5 год)

- Купон падает до 16%, а затем до 15%.

- Если ключевая ставка останется на уровне 12-13%, то требуемая рынком доходность для корпоративного риска (A-) будет в районе 15–16%.

- Эффект: Купон 15% станет непривлекательным. Облигация начнет торговаться с дисконтом (ниже 100%), чтобы компенсировать низкий купон доходностью к погашению.

- Защитный механизм: Наличие амортизации критически важно. К моменту снижения купона до 15%, 60% тела долга уже будет погашено. Это снижает дюрацию и чувствительность портфеля инвестора к падению цены "хвоста" выпуска.

Вывод по сценарию: Структура выпуска идеально подходит для сценария агрессивного снижения ставки (до 12-13%). Если ставка застрянет на 16%, выпуск интересен только на первые 2-2,5 года.

Раздел 6. Сравнительный анализ с торгующимися выпусками

Для принятия инвестиционного решения необходимо сравнить новый выпуск (001Р-09) с альтернативами на вторичном рынке.

Таблица 3. Сравнительный анализ выпусков ЕвроТранс (данные на середину января 2026 г.)

Арбитражная возможность:

Сравнение выпусков 001Р-08 и 001Р-09 выявляет неэффективность ценообразования.

- 001Р-08: Предлагает начальный купон 21% и торгуется по цене ~94,3%, что дает эффективную доходность к погашению около 24,5%.

- 001Р-09: Предлагает начальный купон 20% и размещается по 100%, давая доходность 20,5%.

Математический вывод: Покупка выпуска 001Р-08 на вторичном рынке значительно выгоднее участия в первичном размещении 001Р-09. Инвестор получает более высокий купон (21% против 20%) и дополнительный доход от роста цены к номиналу (+5,7 п.п.). Покупка 001Р-09 по номиналу в текущих условиях выглядит экономически нерациональной, если только эмитент не предложит дополнительную премию, что маловероятно для биржевых бондов.

Раздел 7. Анализ рисков

7.1. Риск рефинансирования (Высокий)

Доходность короткого выпуска 001Р-02 (48%) за несколько недель до погашения — это "красный флаг". Рынок закладывает премию за риск ликвидности. Компания критически зависит от способности занимать новые деньги, чтобы отдавать старые. Любое закрытие долговых рынков (геополитика, банковский кризис) может стать фатальным.

7.2. Риск маржинальности (Средний)

Опыт 1 полугодия 2025 года показал, что "ЕвроТранс" уязвим к ножницам цен (рост опта при стабильной рознице). Если инфляция издержек продолжится, а покупательная способность населения упадет (снижение трафика на АЗС), EBITDA не сможет покрывать растущие процентные расходы.

7.3. Концентрация бизнеса

Все активы сосредоточены в одном регионе (Москва и область). Это создает риски регуляторного давления или изменения региональной транспортной политики.

7.4. Корпоративное управление

Активное использование сделок со связанными сторонами (например, выкуп акций, операции с дочерними структурами) требует пристального мониторинга. Рейтинговые агентства (АКРА, Эксперт РА) оценивают уровень корпоративного управления как приемлемый, но сложная структура группы и долга снижает прозрачность.

Заключение и инвестиционная рекомендация

ПАО «ЕвроТранс» — это классическая история агрессивного роста, финансируемого за счет высокого финансового рычага. Компания демонстрирует способность генерировать мощный операционный денежный поток (EBITDA > 24 млрд руб.), что позволяет ей обслуживать текущий долг и поддерживать кредитный рейтинг на уровне A-(RU) (прогноз «Стабильный»).

Итоговая оценка выпуска 001Р-09:

Выпуск оценивается как умеренно привлекательный, но переоцененный относительно собственной кривой доходности эмитента.

- Стратегический взгляд: В сценарии снижения ключевой ставки до 12%, облигации ЕвроТранса (в целом) являются отличным активом, так как фиксируют высокую доходность (20%+) на фоне падающих ставок по депозитам.

- Тактическая рекомендация: Я не рекомендуем участвовать в первичном размещении выпуска 001Р-09 по номиналу (100%), так как на вторичном рынке доступен выпуск ЕвроТранс-001Р-08, который обладает аналогичным кредитным риском и дюрацией, но предлагает доходность на 4 п.п. выше (~24,5% против 20,5%) за счет рыночного дисконта.

Рекомендация: "Держать" для существующих позиций, "Покупать" выпуск 001Р-08 на вторичном рынке вместо участия в новом размещении 001Р-09. Новый выпуск интересен только для институциональных инвесторов, которым необходим объем ликвидности, недоступный в стакане вторичного рынка.

Прочитал - не скупись, поставь ❤️ .Тебе не сложно, а автору приятно!

И обязательно подпишись на телеграмм "Миллион для дочек" - там много интересного.