В 2026 году семейная ипотека по-прежнему остаётся одним из немногих реальных способов для семей с детьми зайти на рынок жилья на вменяемых условиях. Изначально это была мера поддержки — помочь семьям купить свою квартиру. Но со временем программа стала работать шире: её начали использовать и как инструмент для вложений в недвижимость, в том числе под последующую сдачу в аренду.

Ситуация меняется уже с 1 февраля 2026 года. Правила станут жёстче: оформить можно будет только один кредит на семью, а оба супруга обязательно должны выступать созаёмщиками. Это фактически закрывает привычные схемы, когда семейную ипотеку использовали несколько раз.

Тем не менее сама программа пока остаётся крайне привлекательной. Льготная ставка — около 6 % годовых, лимит до 12 млн рублей в Москве — выглядят особенно выгодно на фоне дорогих рыночных ипотек и высокой стоимости денег в экономике.

И именно поэтому сейчас возникает главный вопрос: как успеть воспользоваться семейной ипотекой до изменений и вложить её не просто в квартиру, а в объект, который будет приносить стабильный доход от аренды?

Что важно понимать инвестору перед покупкой

1. Программа семейной ипотеки рассчитана на семьи с детьми, где хотя бы один ребёнок до 6 лет включительно или двое несовершеннолетних детей. При этом дети должны быть гражданами РФ.

2. Новые правила с февраля 2026 г. усложняют схемы с участием «донора» — третьего лица, оформлявшего льготную ипотеку на себя для покупки жилья, сдаваемого в аренду. С февраля такие схемы будут ограничены, и это означает, что последний шанс оформить «классическую» семейную ипотеку и купить квартиру под сдачу — до 1 февраля 2026 г.

3. Рынок арендного жилья остаётся устойчивым, особенно в крупных городах, где спрос на аренду жилья сохраняется на высоком уровне из-за сильной мобильности рабочих и студентов. Аналитики отмечают, что рентабельность сдачи жилья в аренду в Москве составляет порядка 6% годовых, что относительно стабильно для жилого сегмента.

Исходя из этого, для инвесторов, которые оформляют семейную ипотеку в ближайшие месяцы, критически важно правильно выбрать объект с хорошей арендной ликвидностью.

Критерии отбора объектов для сдачи в аренду

Чтобы инвестиция работала, мы ориентируемся на несколько ключевых параметров:

- Локация — близость к метро и центру города, развитая инфраструктура.

- Формат жилья — студии и 1-2-комнатные квартиры традиционно легче сдаются.

- Цена кв. метра — важно, чтобы соотношение стоимости к аренде давало доходность не ниже среднего по рынку.

- Состояние квартиры — наличие ремонта, мебели и техники ускоряет сдачу и позволяет получать более высокий доход.

- Прозрачность правового статуса — минимум рисков, связанных с юридическими ограничениями.

Топ-6 лотов для сдачи в аренду

В условиях, когда правила семейной ипотеки меняются, ключевым становится не сам факт покупки, а выбор правильного объекта. Ошибка в локации, формате или цене может свести на нет все преимущества льготной ставки. Именно поэтому при оформлении семейной ипотеки до 1 февраля 2026 года важно сразу рассматривать квартиры с понятной арендной логикой.

Я подобрала топ-6 лотов для сдачи в аренду, на которые стоит обратить внимание тем, кто использует семейную ипотеку не только для жизни, но и с инвестиционным прицелом.

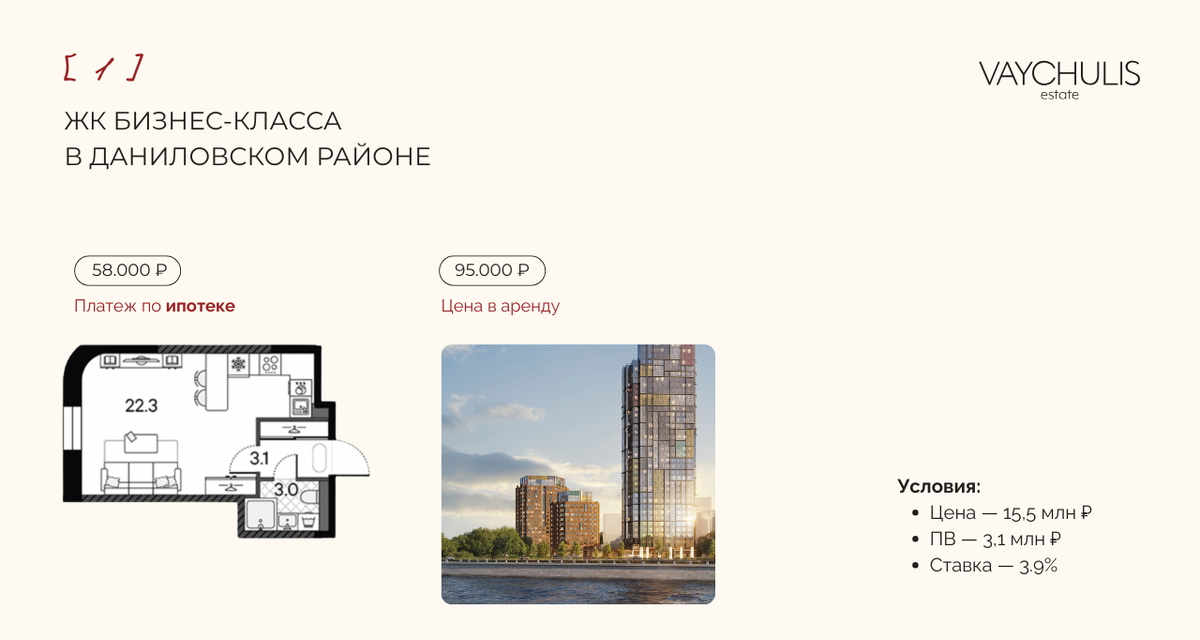

1. Квартира в ЖК бизнес-класса в Даниловском районе

— Платёж по ипотеке / потенциальная аренда: 58 000 ₽ / 95 000 ₽

— Цена квартиры: 15,5 млн ₽

— Первый взнос: 3,1 млн ₽

— Ставка по ипотеке: 3,9%

2. Квартира в квартале бизнес-класса на набережной Москвы-реки

— Платёж по ипотеке / потенциальная аренда: 54 000 ₽ / 97 500 ₽

— Цена квартиры: 15,2 млн ₽

— Первый взнос: 3,0 млн ₽

— Ставка по ипотеке: 3,5%

3. Квартира в жилом комплексе в 15 минутах пешком от м. «Нагатинская»

— Платёж по ипотеке / потенциальная аренда: 73 000 ₽ / 95 000 ₽

— Цена квартиры: 16,2 млн ₽

— Первый взнос: 3,2 млн ₽

— Ставка по ипотеке: 5,5%

4. Квартира в ЖК бизнес-класса у парка «Долина реки Сетунь»

— Платёж по ипотеке / потенциальная аренда: 77 000 ₽ / 75 000 ₽

— Цена квартиры: 16,9 млн ₽

— Первый взнос: 3,3 млн ₽

— Ставка по ипотеке: 5,5%

5. Квартира в доме бизнес-класса в 5 минутах пешком от м. «Калужская»

— Платёж по ипотеке / потенциальная аренда: 62 000 ₽ / 75 000 ₽

— Цена квартиры: 16,5 млн ₽

— Первый взнос: 3,9 млн ₽

— Ставка по ипотеке: 5,5%

6. Квартира в жилом квартале у парка и реки в Можайском районе

— Платёж по ипотеке / потенциальная аренда: 58 000 ₽ / 90 000 ₽

— Цена квартиры: 16,3 млн ₽

— Первый взнос: 3,2 млн ₽

— Ставка по ипотеке: 3,5%

Как успеть и не упустить выгоду

Если вы планируете оформить семейную ипотеку до 1 февраля 2026 года, важно думать не только о выгодной ставке, но и о том, какую квартиру вы покупаете. С февраля новые правила сделают программу более жёсткой, поэтому сейчас — последний шанс использовать льготную ипотеку для покупки квартиры, которая будет приносить доход от аренды.

Выбирайте объекты с хорошей арендной ликвидностью, удобной планировкой и оптимальным соотношением цены и дохода, а также не забывайте о полной юридической проверке. Правильный выбор позволит вам не только иметь своё жильё, но и получать стабильный пассивный доход на годы вперёд.

Чтобы узнать детали и приобрести подобранные выше лоты, напишите в чат кодовое слово «Квартира» !