Решил разобрать фрагмент про строительство из выпуска Банка России «Региональная экономика: комментарии ГУ» №40 (10 декабря 2025). Это как раз тот формат, где ЦБ не подводит итоги, а скорее фиксирует изменение в поведении рынка через региональные сигналы, опросы и оценки компаний.

Я регулярно разбираю такие темы в своём Telegram-канале, если вам интересно глубже понимать аналитику и работать с данными, там регулярно выходят короткие заметки и практические примеры.

Спрос медленно снижается

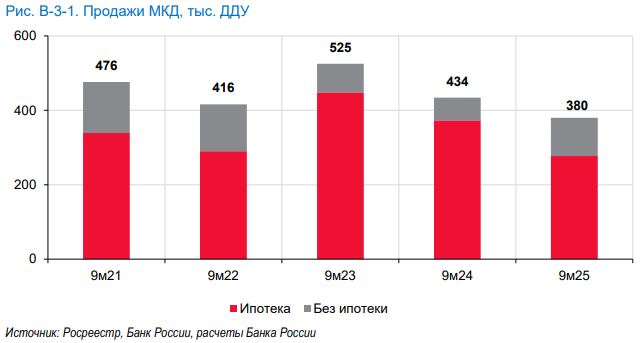

Ключевой тезис, который ЦБ несколько раз аккуратно проговаривает в этой врезке, заключается в том, что спрос на жилье в 2025 году снизился, однако это снижение носит умеренный характер. В тексте прямо подчеркивается, что речь не идет о резком падении или обвальной динамике. Напротив, оценки компаний смещаются постепенно, отражая охлаждение после нескольких лет повышенной активности.

Важно, что ЦБ тут не оперирует абсолютными объемами ввода, а показывает баланс оценок спроса, то есть то, как сами застройщики чувствуют рынок. И этот баланс в 2025 году уходит из устойчиво положительной зоны к нейтральным и слегка отрицательным значениям. Это означает не исчезновение спроса, а то, что продавать стало сложнее, чем год назад, и это изменение ощущается на уровне повседневных продаж.

Рынок конкуренции

Вторая важная мысль, которая проходит через текст ЦБ, связана не столько со спросом, сколько с конкуренцией между застройщиками. В ряде регионов, по оценкам компаний, усиливается конкуренция за покупателя, а где-то даже начинает формироваться локальный профицит предложения на первичном рынке.

Это очень важный момент, потому что он описывает именно плавное изменение режима. В 2025 году, по сигналам ЦБ, ситуация становится такой: покупатель становится более избирательным, а застройщикам приходится активнее конкурировать не только ценой, но и условиями, продуктом, маркетингом и скоростью сделки.

В отчете это выражается через снижение доли компаний, ожидающих улучшения ситуации, и рост доли тех, кто говорит о стабилизации или ухудшении условий. Это скорее просто возврат нормальной рыночной логики, когда продажи требуют усилий.

Ожидания стали осторожнее

Отдельного внимания заслуживают ожидания строительных компаний. ЦБ прямо указывает, что в 2025 году они стали более сдержанными. Оптимизм, характерный для предыдущих лет, снизился, но без резкого ухода в негатив.

Когда рынок стабилизируется после перегрева, вместе с этим ожидания осторожно сползают вниз, отражая понимание того, что прежние драйверы роста больше не работают в том же объеме.

И именно это и делает врезку ЦБ особенно полезной: она фиксирует изменение ожиданий раньше, чем это становится видно в статистике по вводу или финансовых результатах девелоперов.

Почему это важно

Если смотреть только на ввод жилья или на итоговые объемы, можно сделать вывод, что в строительстве “ничего особенного не происходит”. И формально это будет правдой: снижение в 2025 году выглядит умеренным, на уровне нескольких процентов.

Но ЦБ в этом отчете как раз и показывает, что рынок меняется не по объему, а по условиям. Спрос становится менее гарантированным, конкуренция усиливается, ожидания снижаются. Это означает, что в 2026 году решающим фактором для застройщиков будет не способность быстро нарастить ввод, а способность продавать в более конкурентной среде.

Вывод

Фрагмент ЦБ про строительство в выпуске №40 хорошо показывает, как выглядит нормализация рынка после периода перегрева. В 2025 году спрос на жилье постепенно снижается. Одновременно с этим усиливается конкуренция между застройщиками, а ожидания компаний становятся более осторожными.

Происходит смена фазы, в которой рынок перестает быть рынком продавца и начинает жить по более жестким для него правилам. И именно такие изменения, как правило, оказываются важнее для экономики, чем сами по себе несколько процентов снижения по итоговым объемам.

Куда это может нас привести

1. Скидки могут стать нормой

Если баланс спроса остается около нуля или слегка в минус, а конкуренция усиливается, то дальше вероятнее всего продажи начнут снижаться. На первичке, чтобы остановить снижение продаж можно использовать следующее: скидки на отдельные лоты, рассрочки, субсидирование ставки, подарки в отделке, пересборка платежа так, чтобы он выглядел приемлемо. То есть рынок станет более гибким, но и более затратным для девелопера - потому что каждая такая уступка бьет по марже.

К чему это приводит: маржинальность отрасли станет более неоднородной, и выиграют те, кто умеет управлять ценой как целостной системой.

2. Расслоение девелоперов

Когда рынок становится конкурентнее, первым ломается экономика слабых проектов. Там, где у девелопера дорогие деньги, слабые продажи, высокая себестоимость и длинный цикл, любая потеря темпа продаж превращается в рост финансовых расходов. Поэтому вероятное следствие - часть проектов будет замедляться, переноситься, дробиться по очередям.

Это может привести к тому, что внутри рынка будет идти перераспределение долей от слабых к сильным.

3. Спрос станет более прагматичным - метраж и продукт важнее бренда

В фазе перегрева люди покупают быстрее, часто потому что дальше будет дороже, а в фазе нормализации покупатель начинает считать. Поэтому вероятный тренд на 2026: спрос будет лучше реагировать на сам продукт, чем на обещание. Там, где планировки неудобные, где транспортная доступность спорная, где ценник не бьется с доходами аудитории, продажи будут идти тяжелее. А там, где продукт попадает в спрос, темп сохранится.

К чему это может привести: усилится конкуренция в среднем сегменте и экономе, и девелоперам придется пересобирать продуктовую матрицу, а не только маркетинг.