Разбираем варианты, считаем, моделируем. Провели консультации с профи рынка и показываем, что из этого может получиться

Disclaimer: мы искренне верим в продукт Монополии (платформа, дающая и технику, и заказы, и сопровождение). А в вопросе реструктуризации ждем цифры и предложения от Эмитента.

Компания декларирует:

- общие условия реструктуризации для всех выпусков

- возврат номинала (про это не спрашивали, спикер сам это подчеркнул несколько раз)

Смотри также:

👉сколько бондов сменили владельцев?

👉заработали кучу денег на Монополии

Ситуация:

С лета не все долги компании обеспечены активами. Обслуживание долга (%) осуществлялось за счет продажи транспорта. Сейчас на рынке избыток ТС, продать сложно дать со скидкой. [прим.котов: продать грузовой транспорт почти невозможно. Лизинговые компании забиты стоками. Дисконты 2-3х летних тягачей достигают 50-60%❗️хуже всего дилерам – лизинговые почти не финансируют новые грузовики, раздавая свои стоки с низкими авансами, чтобы расчистить стоянки] Потеряли ликвидность. Платформа функционирует, операционно бизнес работает. Главной актив - цифровая платформа❗️Сначала начали переговоры с банками. Предложения по бондам в январе, синхронизация с условиями банков

Минусы:

- финансовая модель не представлена, всё на словах

- рынок очень плохой, и когда восстановится - неизвестно

- в группе более 7,7 тыс. подписавшихся, но у бонд-холдеров нет адекватного представителя. И эмитенту, и бонд-холдерам было бы удобно иметь 1 лицо, представляющее интересы большинства. В адекватность ПВО (представитель владельцев облигаций), который дан по закону не сильно верим. Здорово, если мы ошибемся

Плюсы:

+ это неплохое начало коммуникации в сравнении с другими дефолтами

🐾Мы провели консультацию с двумя банкирами + тремя рисковиками из лизинговых компаний + подумали сами с учетом своего опыта работы с проблемными активами. Консолидируя версии наших собеседников, мы выделяем 2 базовых (рабочих) варианта:

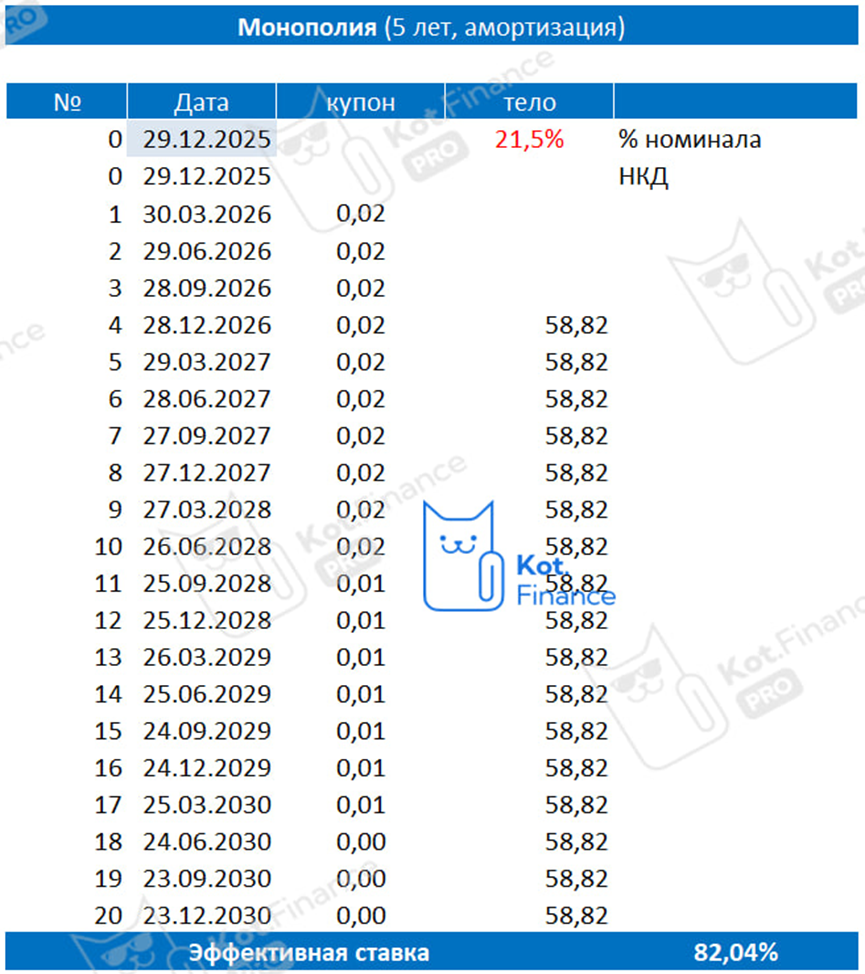

1️⃣позитивный: увеличение сроков по облигациям до 5 лет, купон 0,1%, выплата тела долга ежеквартально начиная со 2го года. Распределение выплат ежеквартально позволит равномерно распределить риски между инвестором и эмитентом (т.к. выплату в конце срока надо еще рефинансировать). Эффективная доходность от цен пятницы 82% годовых

2️⃣негативный: увеличение сроков до 5 лет, купон 0,1%, выплата в конце. Это классическая дисконтная облигация почти без промежуточных выплат. Рынок будет всегда с опаской воспринимать такой бонд, т.к. потребуется разово аккумулировать большую сумму. И это явное неуважение инвесторам, которые должны были получить выплаты в 2025-26 а на деле не получат ничего 5 лет. Эффективная доходность 36%

Мы везде учитывали почти нулевой купон, т.к. компанию «съедают» процентные расходы + спикер в презентации делал акцент на возврате номинала. Сокращение купона – идеальный способ выполнить это обещание, но и де-факто списать больше половины долга. Увеличение срока до 7-10 лет = грабёж. К тому моменту машины уже развалятся, а что будет с цифровой платформой – никто не знает. Поэтому, наши версии вокруг срока и амортизации.

Мы скорее чуть оптимистичны, т.к.

- не верим в бесконечное падение грузового рынка

- ставим на девальвацию в 2026 (это сопоставимо поднимет стоимость железок)

- верим в IPO Монополии когда-нибудь, т.е. ценность у компании есть. Можно ли вывести цифровую платформу на другое ЮЛ и назваться «Картель» - не знаю, поделитесь мнением в комментариях

📘Почитать по теме:

👉Наша философия – тут все наши подходы, хитрости, уловки

Полезно? Ставь👍

❤️мы будем рады Вашей подписке. Ваша поддержка – лучшая мотивация!

--

Спасибо, что читаете нас❤

👉Витрина ссылок. Читайте нас там, где Вам удобно!