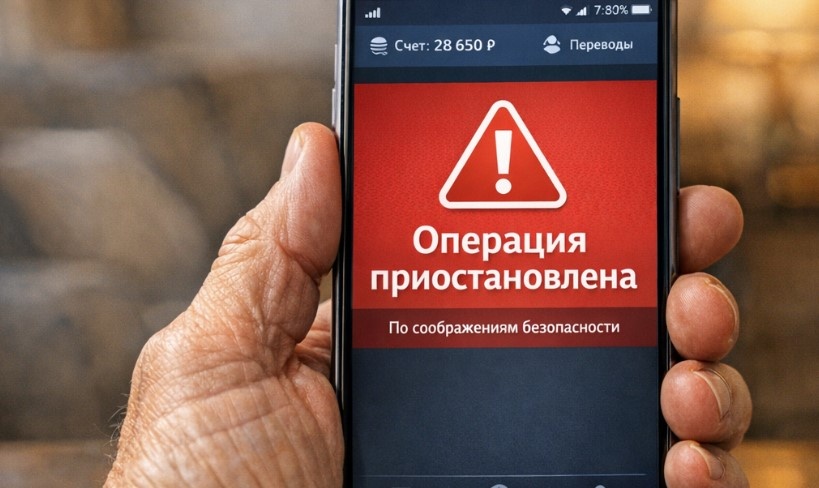

Парадокс 2026 года: переводить деньги стало дешевле (а часто и вовсе бесплатно), но сложнее технически. Вы пытаетесь отправить собственные средства со Сбера на ВТБ или Т-Банк, а получаете сообщение: «Операция приостановлена».

Многие помнят громкую новость прошлого года: банки обязали отменить комиссию за переводы самому себе (Me2Me) в пределах 30 миллионов рублей в месяц. Казалось бы, живи и радуйся: закончился срок вклада в одном месте — перекинул в другое, где ставка выше.

Но на практике январь 2026 года показал другую картину. Читатели жалуются: «Пытаюсь перевести 500 тысяч — блокируют», «Требуют подтвердить личность по видео». Почему так происходит и как теперь правильно управлять своими счетами, чтобы не прослыть мошенником?

Почему блокируют, если это законно?

Дело не в жадности банков (хотя терять ваши деньги им не хочется), а в борьбе с мошенниками.

В 2026 году на полную мощность заработали алгоритмы «Охлаждения переводов» (поправки к 161-ФЗ).

Банк обязан приостановить перевод на 48 часов, если операция кажется ему подозрительной. Даже если вы переводите самому себе.

Логика системы такая: «А вдруг мошенники получили доступ к приложению пенсионера и пытаются вывести все деньги на другой счет?».

Что считается «подозрительным» в 2026 году?

Я проанализировал жалобы клиентов и разъяснения ЦБ. Вот три главных триггера, на которые реагирует искусственный интеллект банка:

- Новое устройство. Вы купили новый телефон (или зашли с компьютера внука) и сразу пытаетесь перевести крупную сумму. Для банка это сигнал тревоги.

- Нет типичной активности. Вы обычно платите за ЖКХ и покупаете продукты в «Пятерочке», а тут вдруг — перевод на 300 000 рублей. Резкая смена поведения — блок.

- «Серийные» переводы. Вы пытаетесь перевести 1 миллион частями: 100 тысяч, потом еще 100, потом еще. Это типичный почерк жертвы, которую ведут телефонные мошенники.

Лимиты для «своих» и «чужих»: не путайте

Важно помнить разницу в правилах перевода, которая действует сейчас.

1. Переводы самому себе (Me2Me)

- Лимит: До 30 000 000 рублей в месяц — бесплатно через СБП (Систему быстрых платежей).

- Условие: Номер телефона и ФИО получателя должны полностью совпадать с данными отправителя.

- Риск: Банк-отправитель может ограничить суточный лимит (например, 1 млн в день) в целях безопасности. Чтобы его расширить, часто нужна биометрия.

2. Переводы другим людям (детям, внукам)

- Лимит: Бесплатно обычно только 100 000 рублей в месяц (через СБП). Свыше — комиссия 0,5% (но не более 1500 руб.).

- Контроль: Если вы часто переводите деньги разным людям, вами заинтересуется уже не служба безопасности, а налоговая (об этом я писал в прошлой статье про 115-ФЗ).

Как перевести крупную сумму без нервов?

Если у вас закончился вклад и вы хотите переложить деньги в другой банк под высокий процент, делайте так:

- Не дробите сумму. Лучше один перевод на 500 тысяч, чем пять по 100.

- Будьте готовы к звонку. Сейчас банки часто используют автодозвон или пуш-уведомление с просьбой подтвердить операцию. Если вы не возьмете трубку — карту заблокируют до визита в офис.

- Используйте «стягивание». Это лайфхак. Зайдите в приложение того банка, куда хотите положить деньги (например, ВТБ), нажмите «Пополнить» и выберите счет откуда забрать (например, Сбер). Такие операции реже блокируются, так как инициатива исходит от проверенного получателя.

Итог

Свобода перемещения денег у нас есть, но она идет в комплекте с усиленным контролем. Банки перестраховываются, чтобы потом не возвращать вам украденные деньги из своего кармана (новый закон их к этому обязывает в ряде случаев).

Относитесь к проверкам спокойно — это защита ваших же накоплений.

А у вас возникали проблемы с переводами в этом году? Приходилось доказывать банку, что вы — это вы? Расскажите в комментариях.