В первой части статьи про риски мы рассмотрели:

- Оценку риска через просадку;

- Оценку риска через стандартное отклонение;

- Распределение риска по Гауссу

Это основные методы оценки, которые встречаются наиболее часто. Во второй части я покажу еще пару возможностей и подведу итог.

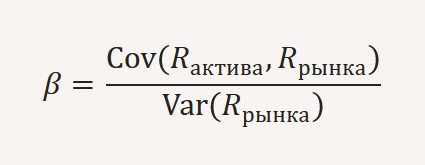

3. Оценка риска при помощи беты

Если СКО описывает общий риск любого актива, то бета отталкивается от рыночного риска. За единицу тут принят именно рыночный риск.

Бету также называют систематическим риском (присущим системе), т.е. таким, который нельзя убрать с помощью увеличения числа акций (диверсификации). Математически

Проще говоря, бета сравнивает поведение актива с движением рынка. Допустим, движение отдельной американской акции и рынка США.

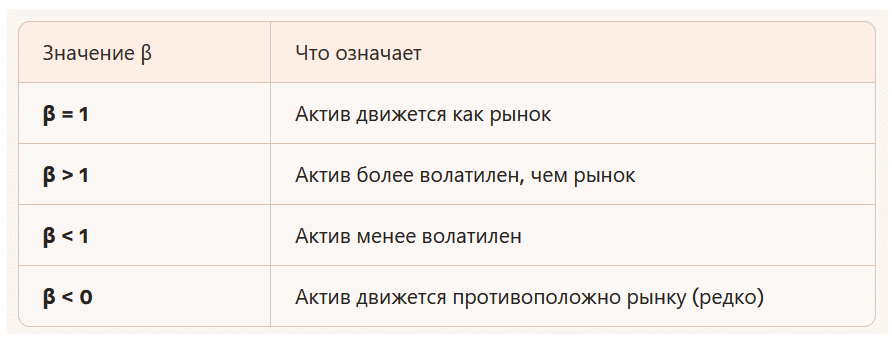

🔺 Если β = 1, то актив повторяет движения рынка.

🔺 Если β > 1, скажем 1.5, то при росте рынка на 10% акция должна вырасти на 15% (и упасть соответственно).

🔺 Коэффициент 0 < β < 1 говорит о более инертной акции - она слабее растет, чем рынок, но и менее сильно падает в кризис (т.е. может быть защитным активом).

🔺 При β = 0 связи с поведением рынка не прослеживается (так обычно себя ведут краткосрочные облигации).

🔺 Наконец, если β < 0, то актив растет, когда рынок падает (так иногда ведет себя золото или акции добывающих золото компаний).

Плюс беты в наглядности и в том, что ее нетрудно посчитать для целого портфеля как среднее значение бет отдельных акций.

Значения β можно найти на сайтах Yahoo Finance, TradingView, Seeking Alpha и других. Порой она неплохо работает для крупных стабильных компаний - однако имеет серьезные недостатки. О них немного ниже.

4. Оценка риска методом Монте-Карло

В основе этого метода лежит компьютерное моделирование. Мы берем переменные (доходность, стандартное отклонение, инфляция...) и позволяем им случайно меняться в заданных пределах. На выходе мы получаем не одно число, а целый спектр вероятностей.

🎲 Обычно строится 10 000 моделей. Принцип понятен: если бросить кубик только один раз, оценить будущие результаты сложно. Но 10 000 бросков дадут понять, какой шанс получить определенное число.

Результаты моделирования часто изображаются в виде воронки рисков:

Самые вероятные результаты с максимальным пересечением кривых будут в середине, тогда как самый нижний (плохой) и самый верхний (отличный) варианты имеют очень низкую вероятность.

🛑 Из 5% или 1% самых плохих вариантов можно рассчитать еще один параметр: Value at Risk (VaR). Его цель ответить на вопрос: сколько денег я могу потерять в худшем случае? Этот параметр обязателен, к примеру, для европейских банков.

💡 Если представить доходность не в абсолютных числах, а процентах годовых, то с помощью той же воронки хорошо видно уменьшение рисков с годами. Из данных 1975-2025 на рынке США можно построить следующее:

Очевидно, что первый год инвестирования подобен рулетке: можно получить прибыль до 50% и убыток вплоть до минус 40%. Но со временем результаты сглаживаются: высокая доходность падает, однако начинает уменьшаться и убыток.

☝️ При инвестициях сроком на 30 лет может возникнуть большое расхождение в оценке итоговой суммы, но в процентах ожидаемый итог составляет от 8% до 14% годовых.

5. Оценка риска через доходность

Упомяну еще о трех коэффициентах, которые показывают, насколько эффективно риск был "конвертирован" в доходность. Их используют как для оценки индексных, так и для активно управляемых фондов.

📈 Коэффициент Шарпа. Показывает, сколько дополнительной доходности приносит актив на единицу общего риска (стандартного отклонения). К примеру если Sharpe = 0.5, то на каждый 1% принятого на себя риска вы получаете 0,5% доходности. Показатель от 1 и выше считается очень хорошим.

📈 Коэффициент Сортино. Это по сути модификация Sharpe, которая учитывает только "плохую" волатильность (просадки). Sharpe "штрафует" за любое отклонение, а Sortino только за негативное. Если Sortino = 0.7, то на каждый 1% "вредного" риска (падений) приходится 0,7% доходности. Обычно он выше, чем коэффициент Шарпа.

📈 Коэффициент Альфа. Оценивает мастерство управляющего, т.е. доходность сверх того, что должен был принести рынок при данном уровне риска. В портфеле из индексных фондов акций он может, например, показать, насколько эффективны инвестиции относительно вложения в рынок США.

💬 Примечание. Коэффициенты Шарпа и Сортино для индексов акций обычно 0,3÷0.7. Хорошая альфа — это стабильная величина 1–2% годовых на горизонте нескольких лет.

Проблемы при оценке риска

При выборе портфеля мы сталкиваемся с проблемой оценки риска. Как было показано, оценивать его можно по-разному и на разных дистанциях, но ни одна методика не может достоверно предсказать будущее.

1. Просадка

Взяв американский рынок в 21 веке, мы можем считать худшим будущим исходом просадку в 50% или чуть выше. Но на интервале последних 100 лет мы попадаем на Великую Депрессию с просадкой основных индексов не менее 80-90% (мелкие компании потеряли 95% стоимости и более, а в начале 2000-х такая же судьба постигла многие интернет-компании).

📉 Учитывая этот риск, по окончанию просадки в начале 1950-х мы могли бы выбрать очень консервативные портфели (как и делали очень многие в то время). Но как раз вторая половина столетия оказалась отличным драйвером для роста акций, несмотря на кризис 1970-х годов.

2. СКО

Стандартное отклонение используют для оценки риска наиболее часто - однако не всем этот метод по вкусу. СКО учитывает любые отклонения от среднего значения: как в плюс, так и в минус. Хотя довольно очевидно, что к риску относятся только падения актива.

📊 Другое возражение относится к распределению Гаусса, которое использует стандартное отклонение. Нассим Талеб считает, что в области очень низких вероятностей кривая занижает реальность на много порядков. Так, падение рынка на 20% в день в октябре 1987 года выглядит фактически невозможным событием. Вместо этого Талеб предлагает концепцию "толстых хвостов".

3. Рыночная бета

У беты много недостатков, поэтому сегодня она используется редко. Ее часто считают на коротких интервалах (1, 3 или 5 лет), однако β за 1 год и за 5 лет может отличаться в 2 раза.

Она также игнорирует специфические риски компании (судебные иски, смена руководства, проблемы с поставками и пр.) и предполагает линейную связь с рынком. Наконец, значения беты однозначно не связаны с доходами инвесторов.

4. Метод Монте-Карло

Проблема метода в исходных данных, с которыми он работает. Они взяты из прошлого, которое может оказаться либо оптимистичным, либо пессимистичным по отношению к будущему. В первом случае мы рискуем угодить в более глубокую и затяжную просадку, во втором недополучить доходность. Тем не менее для визуализации расчетов метод вполне пригоден.

5. Коэффициенты, связывающие риск и доходность

Когда коэффициенты используются для оценки активного управления, возникает проблема экстраполяции в будущее. Т.е. результаты могут быть хороши до определенного момента, но потом "испортиться". К примеру, почти невозможно иметь постоянную альфу около 4-5% на горизонте множества лет.

Вместе с тем рисковые по коэффициенту Шарпа активы (для рынка США значение Sharpe меньше 0,5) в реальности могут увеличить капитал инвестора во много раз - при условии терпимости к просадкам и долгого нахождения в рынке.

Итоги

Риск это весьма скользкая, а то и неуловимая субстанция. Его можно оценить на истории, но нельзя перенести в будущее. Награда за риск может потребовать больше времени, чем вы рассчитывали, или даже не наступить вовсе.

В первой части "Игра в кальмара" трое оставшихся участников получают обед в награду за причиненные им страдания. Инвестор рынка США в промежутке с начала 2000 по начало 2010 г. должен был перенести две просадки около 50%, временно уничтожавшие половину (!) его капитала. И вместе с тем остаться без обеда, получив доходность около нуля.

Зато следующее десятилетие принесло около 14% годовых, увеличив капитал в 3,5 раза. При этом были лишь две просадки в 2011 и 2018 годах на уровне чуть менее 20%. И только один отрицательный год со слабым минусом. Инвесторы этих десятилетий получили совершенно разный опыт, разную доходность, разные представления и ожидания от рынка.

Риск и убыток - не одно и то же. Пока вы не закрыли позицию, продав актив, убыток не зафиксирован и может "отрасти". А вот при покупке на заемные средства все иначе - там брокер может принудительно закрыть позицию, фиксируя убыток.

У инвестора есть возможность грубого управления риском путем изменения долей консервативных и агрессивных активов, но нет способа избежать "черных лебедей", если они прилетят.