Приветствую Вас инвесторы!

В 2025 году у меня было четыре основных события:

1. Переход на "маневровый" кэш.

Т.е. теперь покупки облигаций осуществляют лотом, в соответствии с инвестиционным риском по моей стратегии. Накопления от купонов и погашений храню в фонде ликвидности - LQDT. Например, в 2025 г. для инвестиционного рейтинга "В", лот был - 11 шт. или 11 круб.

2. Крупная ребалансировка портфеля, жаль, что достаточно поздняя.

После введения в ежемесячную отчетную таблицу столбца - доходность к погашению, было продано 43 эмитента или половина всего портфеля и куплены новые эмитенты с более высокой доходностью.

К ребалансировке пришел, проводя очередную беседу с ИИ на тему инвестиций. ИИ мне выдал формулу для оценки и я эту формулу внес в в свою таблицу: YTM ≈ (C + (N - P) / T) / ((N + P) / 2), где: C — годовой купон (в рублях), N — номинал (обычно 1000 руб.), P — текущая цена облигации, T — количество лет до погашения.

3. Неожиданно получилось так, что сумма моих расходов на "существование" была, практически, вровень покрыта доходом от всех инвестиций.

4. Переход с ИИС тип "А" на ИИС-3 в условиях неопределённости.

Информация по портфелю облигаций на конец 2025 г.

Структура портфеля - "11 новых облигаций за месяц: что я купил в Декабре 2025 и почему".

В 2025 г. мой портфель ведется как на ИИС, так и на брокерском счете. Решил, что пополнения свыше 400 к буду делать не на ИИС, а на брокерский счет.

На конец 2025 г. в портфеле 1719 облигаций. По инвестиционному рейтингу относительно суммы, разделены так:

- AAA: 5,92 %;

- AA: 10,13 %;

- A: 21,16 %;

- BBB: 19,36 %;

- BB: 27,00 %;

- B: 16,44 %.

В 2026 г. буду смещать процент распределения в инвестиционный класс, уже пересчитал таблицу риск профиля.

1) Расходы: главное изменение года

Если расходы не под контролем — никакие проценты “за риск” не спасают.

Уже третий год веду таблицу расходов. Она у меня разделена на две большие части:

- Расходы на существование — продукты, обслуживание автомобиля, здоровье, общественное питание, благотворительность + снятие кэш, переводы, покупки в маркетплейсах, “разное” (обычно разовые штуки).

- Расходы на инвестирование — всё, что относится к пополнениям/инвест-активности (ИИС, Брокерский счет, Краудлендинг, Вклады и т.п.).

В 2025 году доли получились такие:

- существование — 41%

- инвестирование — 59%

Для сравнения, в 2024 было наоборот ближе к балансу:

- существование — 54%

- инвестирование — 46%

То есть в 2025 я заметно сместил фокус в сторону инвестиций, благодаря тому, что удалось еще сильнее ужаться - снизить потребление, ухудшив уровень жизни и увеличить доход - соглашался на все, что предлагали на работе. Депрессия, нервный стресс, выгорание, уменьшение жизни - передаю Вам свой привет :))).

Анализируя свои расходы, мне всегда вспоминаются слова моего друга: "а когда жить-то...?".

Топ-3 расходов на существование в 2025 г.

- Продукты

- Обслуживание автомобиля

- Благотворительность + снятие кэш (доля благотворительности, примерно, (65–70) %). Если не учитывать этот пункт, то следующий будет - "Разное".

Для контраста: в 2024 топ-3 выглядел так: продукты, обслуживание автомобиля, здоровье.

Если считать доли от общего дохода (зарплата + доход от инвестиции), то самые заметные статьи в 2025:

- 8,7% — обслуживание автомобиля

- 6,8% — благотворительность + снятие кэш

- 6,6% — продукты

(да, пассив в виде авто у меня в 2025 “съел” больше всего — это печально).

2) Главный итог моего года: инвестиции впервые перекрыли “расходы на существование”

2025 г. — первый год в моей инвестиционной жизни, когда суммарный доход от всех инвестиций перекрыл расходы на существование.

И это для меня личная веха. Вспоминаю, как в далёком 2019-ом я мечтал с коллегой-инвестором: “ было бы невероятно добиться, чтобы инвестиции начали закрывать базовые траты”.

Я вообще верю в подход “мини-целей”. Не пытаться сразу “жить на дивиденды”, а закрывать по одному пункту:

- сначала условная сотовая связь,

- потом абонемент в тренажёрку,

- потом ещё один базовый платеж,

- и так далее.

Психологически так проще: мозг видит прогресс, а не бесконечную дистанцию.

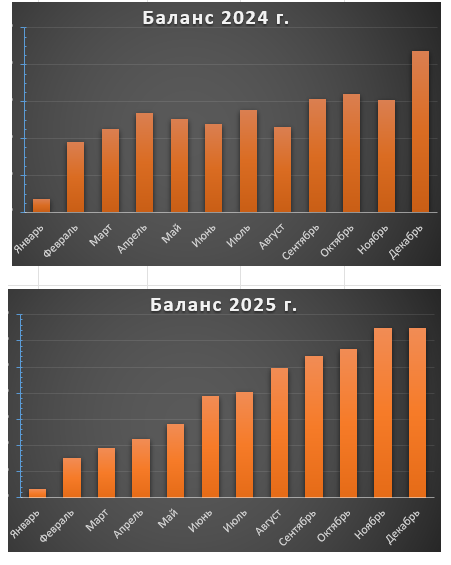

3) Как рос инвестиционный капитал: 2024 г. vs 2025 г.

*цена деления по оси ординат - одинаковая.

Если смотреть на графики, отличие ощутимо:

- 2024 г. — движение более “неровное”, с ощутимыми колебаниями по месяцам.

- 2025 г. — рост более “линейный”, спокойный.

Прирост инвестиционного капитала составил:

- 2024 г.: +32,3%

- 2025 г.: +36,7%

Разница в процентах не столь значимая, а в абсолютной величине - заметно.

4) Доход по инструментам в 2025 г.: что реально сработало

Важно: я считаю не только биржу — все инструменты.

По доходности за 2025 у меня получилось так:

- ИИС (облигации): +23,9% (данные из ЛК брокера)

- Брокерский счёт: +4,8% (моя таблица в XL, объединено два счета)

- Краудлендинг (все платформы): +14,9% (моя таблица в XL)

Поток: +18,9% в моей таблице, в ЛК Потока - 21,9 %

JetLend: +13,7% в моей таблице, в ЛК JetLend-а - 17,54 %

ВДело: +16,1% в моей таблице

В моей таблице считается разница чистых активов на начало и конец года (с учетом минуса от дефолтов и налогов).

С двух платформ вывел деньги:

МаниФрендс — “гора дефолтов”

Lendly — стал высокий порог минимальной суммы инвестиций в проект

- Кредит Клаб: +24% (лучший результат года)

- Счета и вклады: +18,6%

Если смотреть именно в доле прироста капитала, то больше всего вклад в рост дали:

- облигации

- счета/вклады

И это логично: во второй половине 2025 у меня был заметный переток активов на биржу — пополнение ИИС и брокерского счёта в основном уходило в облигации, туда же направлялись и дивиденды с брокерского счёта.

5) Что будет дальше: 2026 г. может быть сложнее

Я не жду, что 2026 г. будет таким же успешным, как 2025. При снижении ставки ЦБ, увеличении налоговой нагрузки на бизнес, общего спада в экономике - повторить перекрытие расходов инвестиционным доходом будет намного труднее — особенно если не залезать в риск ради красивых процентов.

Поэтому (как я уже писал в декабрьском отчёте) я пересмотрел облигационную стратегию в сторону инвест-грейда.

Это не значит, что я побегу срочно продавать весь неинвесткласс из портфеля.

Это значит другое: добавлять его буду меньше, в меньшей доле, чтобы снизить вероятность неприятных сюрпризов.

6) Планы на 2026 г.

- Пополнить ИИС и купить облигации по обновлённой стратегии.

- Получить вычет по ИИС и направить его на пополнение брокерского счёта или ИИС.

- Увеличить суммы в краудлендинге и Кредит Клаб (понимая риск и ликвидность).

- В 2–3 квартале 2026 г. рассмотреть к покупке биржевые металлы на брокерский счёт.

- Отдельно посмотреть на дивидендные акции (когда/если условия снова станут интересными).

📢 Приглашаю к обсуждению!

💬 Поделитесь в комментариях:

- Какие у Вас итоги года?

- Какие инструменты дали больше всего дохода?

- Планируете ли менять подход к инвестициям в 2026 г.?

🤝Всем желаю профита, здоровья и хорошего настроения!

⚠️⚠️⚠️ Статья не является рекомендацией к взаимодействию с ценными бумагами, инвестиционными платформами, вкладами и накопительными счетами. Все решения — персональный опыт автора.

👍 Полезные статьи P.r.o. Облигации!:

✔️ Как снизить риски при инвестировании в Высокодоходные Облигации?

✔️ Телеграмм каналы про облигации. Мой ТОП-10

облигации; рейтинг облигаций; доход облигации; структурные облигации; купить облигации; облигации со структурным; облигации со структурным доходом; доходность облигаций; российские облигации; облигации 2025; денежная облигация; цена облигации; размещение облигаций; облигации офз; облигации форум.