Возвращение ликвидности и формирование январского рискона

Рынки активно выходят из рождественско-новогоднего периода. Ликвидность постепенно возвращается, торговая активность растет, а вместе с этим начинают формироваться движения. Для участников рынка это сигнал: с самого начала года важно включаться в ключевые рыночные тенденции.

Январь обещает быть достаточно позитивным месяцем для большинства активов. Мы можем увидеть усиление рискона, рост и достаточно сильные импульсные движения. Под это складывается сразу несколько фундаментальных факторов, которые мы уже ранее подробно разбирали.

Ключевые события предстоящей недели

Неделя начинается крайне насыщенно. Практически сразу после праздников рынок получает серьезный блок макроэкономической статистики.

В США будут опубликованы:

- Manufacturing PMI и Services PMI за декабрь, которые покажут состояние деловой активности в производственном и сервисном секторах.

- Данные по количеству открытых вакансий (JOLTS) за ноябрь. Несмотря на запаздывающий характер этой статистики, рынок труда остается в центре внимания, поэтому эти данные игнорировать нельзя.

В Европе выйдут:

- Данные по инфляции в еврозоне, которые остаются важным ориентиром для оценки дальнейших действий ЕЦБ.

Фокус недели — пятница, 9 января

Ключевым событием станет публикация данных по рынку труда в США:

- Non-Farm Payrolls

- Уровень безработицы

Это последняя статистика по рынку труда перед январским заседанием ФРС. Регулятор ранее четко обозначил, что для принятия дальнейших решений по монетарной политике ему необходимо увидеть больше подтверждающих данных. Публикации за октябрь и ноябрь рынок уже переварил, теперь мы получаем картину за декабрь — и, по сути, полноценный набор вводных для старта года.

Несмотря на то, что в январе рынок ожидает паузу по ставке, гораздо важнее формирование ожиданий на март. На данный момент вероятность решений по мартовскому заседанию распределяется примерно 50 на 50, и ясности по дальнейшему циклу пока нет.

Политический фактор и ожидания по ставке

Дополнительный слой неопределенности — вопрос руководства ФРС. Существует ненулевая вероятность того, что Джером Пауэлл может покинуть пост раньше окончания срока. В случае прихода нового главы ФРС, ориентированного на политику Дональда Трампа, рынок может столкнуться с резким пересмотром ожиданий по ставке.

Если будет назначен прямой ставленник Трампа с четкой задачей агрессивного снижения ставки, это приведет к быстрому перепрайсингу ожиданий. И именно в момент такого перепозиционирования рынок способен получить мощный импульс в сторону рисковых активов.

Ожидается, что информация о новом главе ФРС может появиться до 9 января. Как только рынок получит имя и первые комментарии, ожидания начнут меняться практически мгновенно. Этот фактор сейчас, на мой взгляд, остается существенно недооцененным.

Ликвидность: Repo и действия ФРС

Отдельно стоит обратить внимание на операции Repo — механизм, через который ФРС заливает ликвидность в банковскую систему. В период 31 декабря и 2 января был зафиксирован резкий всплеск объемов — суммарно около 50 млрд долларов.

На рынке обсуждается версия, что причиной стал стресс у JP Morgan, связанный с крупной короткой позицией по серебру. Резкий шорт-сквиз в серебре мог привести к значительным потерям, и вливание ликвидности со стороны ФРС было необходимо для сглаживания рисков.

Важно и другое: подобные события часто сопровождают фазы, когда крупные игроки становятся источником ликвидности для рынка. Это не редкость даже для крупнейших институционалов.

В любом случае, рост ликвидности в системе — это позитивный сигнал. Денежная масса продолжает увеличиваться, а «пылесос» ликвидности со стороны Минфина временно выключен. Все это создает благоприятные условия для усиления рискона.

Общая рыночная картина

На старте января рынок входит в месяц с сильными фундаментальными маркерами:

- рост ликвидности,

- снижение давления со стороны Минфина,

- ключевые макроданные, способные задать тон на весь месяц,

- политические ожидания, которые могут резко изменить траекторию ставок.

В таких условиях базовый сценарий — сохранение бычьего уклона по рисковым активам. Причем события ближайших недель могут не просто задать направление, а сформировать мощный импульс на весь январь.

Крипторынок: восстановление ликвидности и формирование нового тренда

Отдельно стоит выделить ситуацию на крипторынке, где сейчас складывается крайне интересная и, на мой взгляд, недооцененная конфигурация.

Ончейн-картина: рынок остается дешевым

Если пройтись по ключевым ончейн-метрикам, первое, что бросается в глаза — постепенное снижение резервов BTC и ETH на централизованных биржах. Это указывает на отток монет с CEX и снижение потенциального давления со стороны продавцов.

Одновременно с этим открытый интерес начал восстанавливаться и расти, что является позитивным сигналом для возобновления рыночной активности и формирования тренда.

Особое внимание стоит обратить на показатель процента supply биткоина в профите. Сейчас он находится в районе 70%, что исторически соответствует достаточно дешевому рынку. В прошлые циклы такие значения наблюдались либо в фазах глубокой коррекции, либо в периоды выраженного стресса.

Для сравнения:

- в обычных сильных коррекциях без системных шоков supply в профите опускался к 55–60%;

- в экстремальных фазах (2022 год, крах FTX и цепочка банкротств) — доходил до 50% и ниже.

На текущем рынке, где не происходило масштабных катастрофических событий, подобный уровень указывает на недооценку актива.

Ликвидность и конец года: эффект налоговой оптимизации

После обвала 10 октября в крипте действительно наблюдался дефицит ликвидности, однако в последние недели эта проблема постепенно решается — ликвидность начинает возвращаться.

При этом важно понимать, почему рынок в период с середины декабря по конец года находился в узком боковике, а любой импульс роста тут же продавался.

Ключевая причина — налоговая оптимизация. В США на криптовалюты на данный момент не распространяется правило wash sale. Это означает, что инвестор может:

- зафиксировать убыток по криптоактиву в конце года,

- сразу или позже перезайти в этот же актив,

- и тем самым снизить общий capital gain по портфелю.

В отличие от фондового рынка, где такие операции запрещены, в крипте это легальный и широко используемый механизм. Особенно актуально это для инвесторов, которые:

- заработали на фондовых индексах,

- или зафиксировали прибыль в первой половине года,

- а затем получили убыток после октябрьской коррекции.

Дополнительно этот процесс подтверждается Coinbase премией и связкой ETF–спот. Например, инвестор мог:

- закрыть позицию в ETF iBit от BlackRock с убытком,

- зафиксировать налоговый минус,

- и вместо обратного входа в ETF купить спотовый BTC через Coinbase.

Именно поэтому любое движение вверх в конце года наталкивалось на продажи. При этом значительная часть инвесторов не спешила перезаходить сразу, предпочитая просто зафиксировать убыток и дождаться более понятной рыночной картины.

Начало года: отложенный спрос возвращается

В результате в конце года сформировалась прослойка инвесторов с кэшем на руках, готовым вернуться в рынок при первых признаках устойчивости. С началом нового года этот фактор начинает работать в обратную сторону — отложенный спрос возвращается.

Дополнительно рынок долгое время находился под давлением геополитических рисков, в частности опасений по поводу ситуации с Венесуэлой. Ожидались гораздо более жесткие сценарии эскалации, в том числе с вовлечением Китая. Сейчас этот риск во многом снят или, по крайней мере, существенно переоценен рынком.

Когда страхи не реализуются в худшем сценарии, инвесторы начинают действовать агрессивнее, особенно если рынок уже показывает признаки восстановления. Многие из тех, кто продавал «на страхе», будут вынуждены возвращаться, чтобы не оказаться в ситуации sell low — buy high.

UTXO и структура держателей: ключевой сигнал

Отдельного внимания заслуживает распределение UTXO по срокам удержания.

Исторически резкий рост доли краткосрочных держателей (1 неделя — 1 месяц) на фоне сильного роста часто указывал на рыночные пики. Это сопровождалось:

- FOMO,

- supply в профите, близким к 100%,

- и последующей коррекцией.

Однако текущая ситуация принципиально иная.

В районе 23–24 ноября произошел резкий всплеск UTXO в диапазонах:

- 1 день — 1 неделя,

- затем 1 неделя — 1 месяц.

После чего мы увидели снижение этих долей, но это не выход из рынка. Это переход в более долгие категории удержания:

- сначала 1–3 месяца,

- далее — формирование базы для долгосрочных холдеров.

Подобная структура наблюдалась на дне 2022 года, когда рынок формировал фундамент перед началом нового цикла. Это говорит о том, что в рынок зашло большое количество новых денег, которые не спекулируют, а удерживают позиции.

Это подтверждается и ростом балансов крупных китовых кошельков, которые активно аккумулируют активы с конца ноября и по сегодняшний день.

Вывод: стадия аккумуляции и потенциал роста

Текущая зона по биткоину — это чистая зона аккумуляции после масштабного шейкаута. Исторически такие фазы:

- формируют прочный фундамент,

- завершаются пробоем вверх,

- и переходом рынка в новый тренд.

На фоне:

- роста глобальной ликвидности,

- смягчения финансовых условий,

- ожиданий по смене руководства ФРС,

- восстановления ликвидности на крипторынке,

создается крайне мощная комбинация факторов. Малейший триггер способен запустить быстрое и агрессивное движение вверх.

Рост в таких условиях, как правило, не бывает плавным — он резкий и импульсный. После выхода из аккумуляции рынок официально переходит в бычью фазу, что привлекает FOMO, плечи и массового участника.

Именно поэтому текущая стадия — одна из самых важных для понимания. Аккумуляция происходит здесь, а не на хаях.

Традиционные Рынки: старт недели и ключевые сценарии

Волатильность и общее состояние рынка

С чем мы выходим на открытие недели — с нормальным, здоровым рынком. В последнюю неделю декабря мы видели небольшое снижение, порядка 1–1,5%, что полностью укладывается в рамки микро-коррекции. Никаких всплесков волатильности на этом фоне не наблюдалось — рынок переваривал движение спокойно.

Это важный момент: признаков стресса нет, и с высокой вероятностью в ближайшую неделю мы увидим дальнейший распад волатильности, при условии отсутствия сюрпризов в данных по рынку труда. Если payrolls выйдут в рамках ожиданий, волатильность продолжит снижаться.

Фондовые индексы

S&P 500

Прогноз по S&P, который был озвучен ранее, отработался корректно — индекс снял локальный максимум и удержал ключевые поддержки. Основной сценарий остается неизменным:

- рынок стабилизируется,

- возможна временная боковая динамика,

- после чего рост продолжится с отработкой второй цели.

Ключевая зона поддержки остается ниже 6700. Это сильный уровень, где ранее активно выкупали индекс. Без серьезных макро-триггеров пробой этой зоны маловероятен — не только в ближайшие недели, но, возможно, и в течение года.

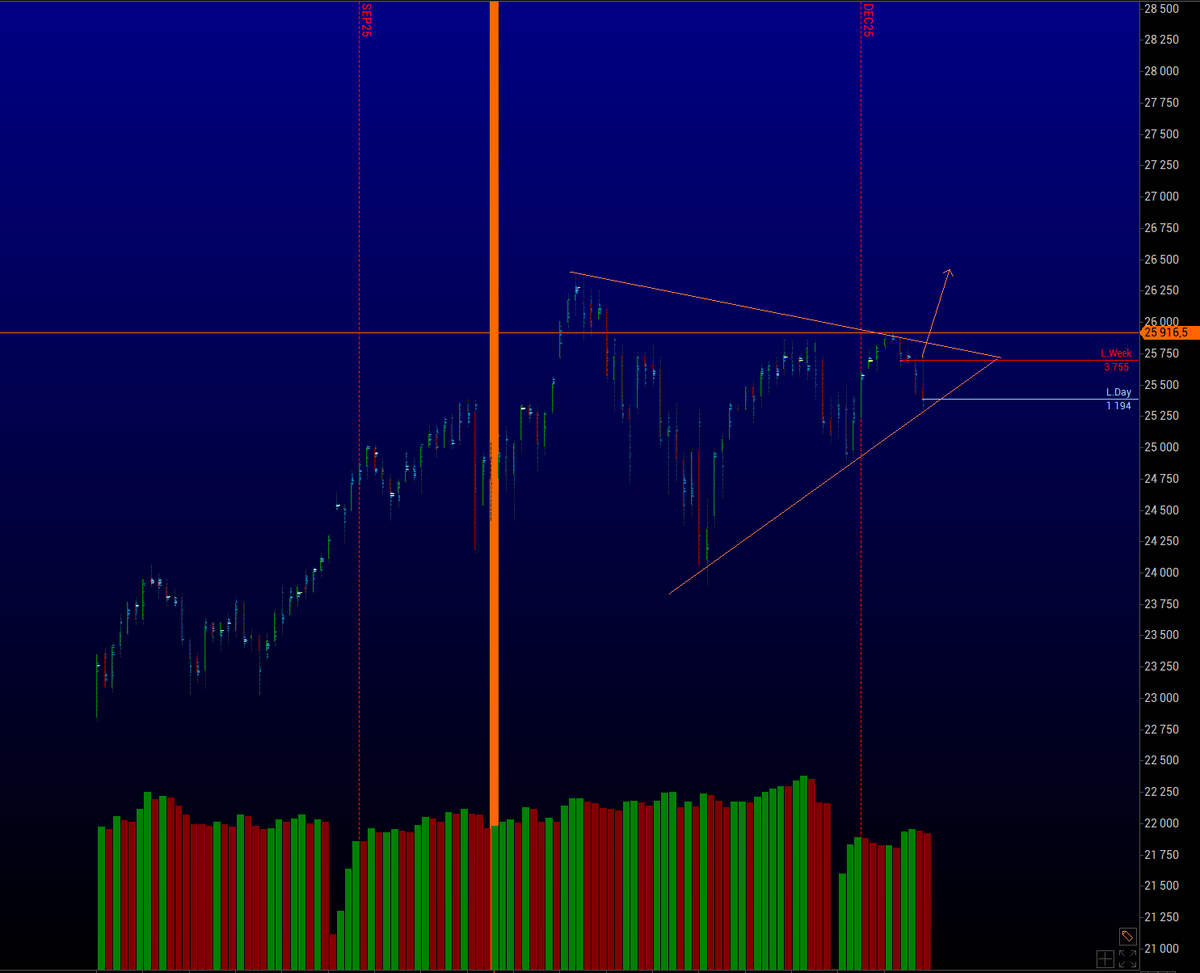

NASDAQ — приоритетный индекс

NASDAQ выглядит слабее S&P по структуре, но именно в этом его сила. Сейчас мы наблюдаем сжатие ликвидности и поджим в районе 25 000–26 000 (мартовский фьючерс).

Это классическая балансовая зона, и для NASDAQ такие структуры часто отрабатываются резким импульсом.

Базовый сценарий:

- пробой зоны вверх,

- перехай,

- и движение выше 27 000 без долгих остановок.

Вероятность сценариев:

- ~90% — пробой вверх,

- ~10% — ложный вынос вниз с тестом зоны ~24 200 (в случае сильного негативного сюрприза по макро).

Шорт в этой зоне мне не нравится. Если выбирать индекс под усиление риска, NASDAQ — приоритет №1, особенно с учетом того, что:

- в 4 квартале он сильно underperformed

- Dow Jones и европейские индексы были в лидерах,

- сейчас ожидается выравнивание перформанса.

Энергорынки

Нефть

По нефти ситуация не трендовая. Базовый сценарий — диапазон:

- 62–55 долларов.

Возможны локальные движения на новостях (в том числе геополитических), но:

- устойчивого тренда не ожидаю,

- среднесрочные позиции — только от границ диапазона.

Работа — скорее свинговая, чем позиционная.

Газ

Газ остается в боковой структуре. После сильного шорта с верхов рынок:

- перешел на новый фьючерс,

- застрял в районе 3.7.

Любые спайки вверх по-прежнему выглядят как возможность для продажи. Тренда нет — инструмент для дневных и краткосрочных идей.

Драгоценные и промышленные металлы

Золото

Лонг отработан идеально, вторая цель выполнена. Сейчас:

- ожидаю локальную коррекцию,

- возможен уход в район 4200–4180,

- при движении к 4000 — это будет сильная зона для покупок.

Глобальный бычий тренд не отменен, потому что:

- центробанки продолжают наращивать золотые резервы,

- доходности еще не начали устойчивое снижение.

Локально — коррекция, глобально — тренд вверх сохраняется.

Серебро

Серебро перекуплено сильнее золота. Коррекция может быть глубже, вплоть до 60. Работать с золотом сейчас предпочтительнее.

Платина, палладий, медь

- Платина и палладий — фаза консолидации после импульса.

- Медь — вероятен откат к 5.5 с формированием боковика.

На горизонте года медь остается бычьей историей на фоне будущего смягчения политики.

Валюты

Индекс доллара (DXY)

Факторы не в пользу доллара:

- нормальные payrolls,

- дальнейшее замедление инфляции,

- ожидания смены главы ФРС.

Максимум — боковик или слабый рост к 99–100, далее — обновление минимумов в район 97 и ниже.

Йена — фаворит

Йена остается сильно недооцененной.

План:

- пробой 155,

- работа в шорт по USDJPY.

Это один из самых понятных и чистых валютных сценариев сейчас.

Крипторынок (резюме)

Основные ожидания:

- BTC — пробой 93 000 → быстрый рост выше 100 000, цель зоны 110 000.

- ETH — закрепление выше 3300 → движение к 3800–4000.

- SOL — подтверждение разворота выше 143.

Крипта находится в фазе аккумуляции, и при выходе из нее движение будет быстрым и агрессивным.