Дело было в марте 2025-го года. На портале «Госуслуги» появилась новая, казалось бы, второстепенная функция — установка самозапрета на получение кредитов. Финансовый оберег. Цифровой щит от спонтанных решений. Я, как рациональный гражданин, озабоченный ростом долговой нагрузки в стране, тут же воспользовался нововведением. Одноразовый пароль из СМС, пара кликов — и готово. Финансовая гигиена соблюдена. Я поставил запрет и… благополучно забыл о его существовании. Навсегда. Так мне казалось.

Прошло чуть больше полугода. Жизнь, как это часто бывает, внесла свои коррективы. Жесткие, без предупреждения. Не буду вдаваться в подробности, но - потребовались деньги.

Очень нужны - здесь и сейчас. Сегодня. Прямо сейчас. Банковские резервы исчерпаны, занять у друзей или родственников — не вариант. Паника? Нет, скорее, холодная, расчетливая решимость.

В голове мгновенно созрел план: срочно оформить кредитную карту с длительным беспроцентным периодом. Отличное, рациональное решение в условиях внезапного кризиса. Логично? Еще бы!

Я открываю приложение банка. Выбираю продукт. Начинаю заполнять заявку. И тут — стоп. Система банка, сверившись с данными БКИ, выдает сухое, безэмоциональное уведомление: «В получении кредитных продуктов отказано на основании установленного вами добровольного запрета». Первая реакция — недоумение. Что? Какой запрет? Ах, да… Тот самый. Мартовский. Забытый, как сон. Ну и что? Сниму. Не велика проблема.

Оказалось — велика.

Мой путь от осознания проблемы до горького прозрения — это готовый сценарий для учебника по финансовой грамотности нового поколения. Где плюсы системы оборачиваются личными минусами. Где защита от тебя самого становится тюремной камерой в момент, когда ты отчаянно нуждаешься в ключе.

Благие намерения цифрового закона: Зачем это нужно было вводить?

Самозапрет — часть большой государственной повестки по оздоровлению кредитного рынка. Идея, безусловно, здравая. Ее плюсы очевидны и глобальны:

- Защита от импульсивных решений. Больше нельзя взять «последний» кредит на сомнительную покупку в состоянии стресса или под давлением агрессивного маркетинга.

- Инструмент для выхода из долговой ямы. Человек, погрязший в займах, может добровольно «надеть на себя наручники», чтобы остановить спираль. Механизм принудительной финансовой дисциплины.

- Борьба с мошенничеством. Даже если злоумышленники получат доступ к вашим паспортным данным, они не смогут оформить на вас кредит — барьер сработает.

- Психологическое спокойствие. Знание, что вы защищены от самого себя, может снизить тревожность у тех, кто не уверен в своей финансовой воле.

Я все это понимал. Понимал и поддерживал. Но в тот самый день, когда мне срочно понадобились деньги, все эти глобальные плюсы разбились о частный, конкретный, мой личный минус.

Лабиринт отмены: Как закон № 41-ФЗ превратил снятие запрета в квест

«Отменить можно так же легко, как и установить», — наивно думал я, возвращаясь в тот роковой день в личный кабинет «Госуслуг». Легкость установки была обманчива. На пути к отмене меня ждал суровый страж — УКЭП (усиленная квалифицированная электронная подпись.)

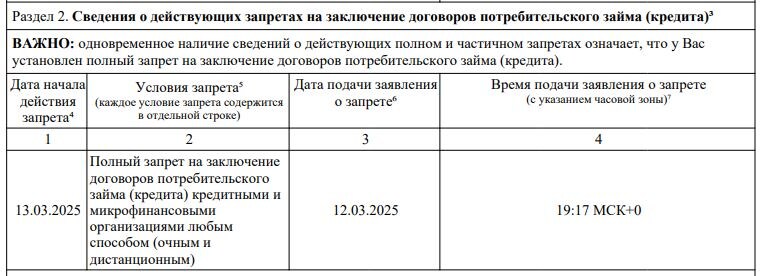

Та самая, о которой слышали единицы. Ее нет у большинства обычных граждан. Нет ее, разумеется, и у меня. Зачем она мне? Я не участвую в электронных торгах и не сдаю отчетность через интернет. Закон № 41-ФЗ, вступивший в силу 1 апреля 2025 года, постановил: отмена добровольного запрета — юридически значимое действие, равнозначное получению кредита. И требует соответствующего уровня подтверждения личности. Логика есть? Безусловно. Безопасность прежде всего. Но…

Что я чувствовал в тот момент? Раздражение. Беспомощность. Меня, ответственного гражданина, защищали от меня же. И ключ от этой защиты висел слишком высоко.

Вариант оставался один — МФЦ. «Мои документы». Всегда же там помогают? Увы, этот визит стал мастер-классом по столкновению с бюрократической реальностью.

— Здравствуйте, мне нужно снять самозапрет на кредиты.

— Паспорт и заявление. Заполняйте вот эту форму.

Процедура проста. Сотрудник вежлив. Но затем следует фраза, которая перечеркивает все мои надежды на быстрое решение:

— Принять заявление мы можем. Но учтите — запрет будет снят только на следующий рабочий день после регистрации заявления. Не сегодня. Не сейчас. Завтра.

Почему? Потому что так прописано в законе. Нужна синхронизация данных между МФЦ, системой «Госуслуг» и всеми бюро кредитных историй. Нужно время на обработку. На распространение. На вступление в силу.

Время. Которого у меня не было.

И вот я сижу в кресле МФЦ, с только что поданным заявлением, и осознаю всю иронию ситуации. Я, сознательно ограничивший свою финансовую свободу в порыве заботы о будущем, оказался в капкане настоящего. Система, созданная для защиты, отказалась меня отпускать по первому требованию. Даже когда причины были вескими. Даже когда это было необходимо.

Анализ цены защиты: Экономика личной свободы и системной безопасности

Что это, если не классическая экономическая дилемма между безопасностью и ликвидностью? В макроэкономике государства — это стабильность финансовой системы, снижение рисков необдуманных заимствований, сдерживание роста плохих долгов. Прекрасно! На бумаге все сходится.

Но на микроуровне — на уровне отдельного человека — возникает иная экономика. Экономика срочности. Когда цена потерянного дня измеряется не в процентах, а в срыве рабочих проектов, в невыполненных обязательствах, в стрессе, который имеет свою, очень высокую стоимость.

Самозапрет, по сути, вводит «период охлаждения» не на этапе взятия кредита, а на этапе его потенциального получения. Вы не можете передумать за 14 дней, как при дистанционной покупке. Вы должны передумать и спланировать свою «передумку» минимум за 48 часов до наступления кризиса. Абсурд? С точки зрения системы — нет. С точки зрения живого человека — абсолютный провал в юзабилити.

Более того, механизм создает новый, скрытый социальный риск. Люди, подобные мне, в критической ситуации, не сумев быстро получить легальный кредит, могут пойти по наклонной — к серым, нерегулируемым кредиторам. Туда, где нет самозапретов, УКЭП и сроков ожидания. Туда, где есть грабительские проценты и серые схемы. Государство, отсекая человека от одной рискованной среды, может невольно подтолкнуть его в другую, еще более опасную.

Выводы и уроки, оплаченные нервами и временем

Прошло несколько дней. Запрет снят. Кредитная карта — получена. Деньги — найдены, хоть и с опозданием и через дополнительные унизительные просьбы. Кризис миновал. Но осадок остался. Горький. Поучительный.

Самозапрет на кредиты — это мощный, но не слишком гибкий инструмент. Он подходит не всем. Он подобен ампутации: радикально решает проблему возможного заражения (долгами), но лишает конечности (финансовой маневренности) в моменте.

Главный урок, который я вынес: любое самоограничение должно иметь четкий, понятный и БЫСТРЫЙ механизм отмены. Иначе это не инструмент, а кандалы. Законодателям стоит задуматься о введении «экстренного канала» отмены — через биометрию в банке с повышенной проверкой, через звонок на горячую линию с многоуровневой верификацией. Что угодно. Лишь бы это занимало часы, а не дни.

Что же делать вам, читатель, который задумывается о самозапрете? Взвесьте. Все. Трижды.

Это ваш последний и безальтернативный способ справиться с долгами?

Тогда — да. Не смотря ни на что!

Вы просто хотите «подстраховаться»? Рассмотрите менее радикальные меры: установите лимиты на кредитных картах, отключите онлайн-оформление, наконец, дайте поручение родным отговаривать вас от новых займов.

Помните — система не знает о ваших жизненных обстоятельствах. Ей нет дела до вашей срочной ситуации, требующей денег здесь и сейчас. Она слепа. Она просто выполняет правило.

Спасибо за лайки и подписку на канал!

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.