Машины с каждым годом дорожают, и кажется, сейчас уже невозможно взять новый автомобиль без кредита. Я решил посчитать и посмотреть, сколько же все-таки нужно откладывать каждый месяц, чтобы через 3 года купить машину за свои деньги.

Как поставить цель

Прежде чем откладывать, мы сперва должны построить план. Вот несколько шагов, чтобы это сделать:

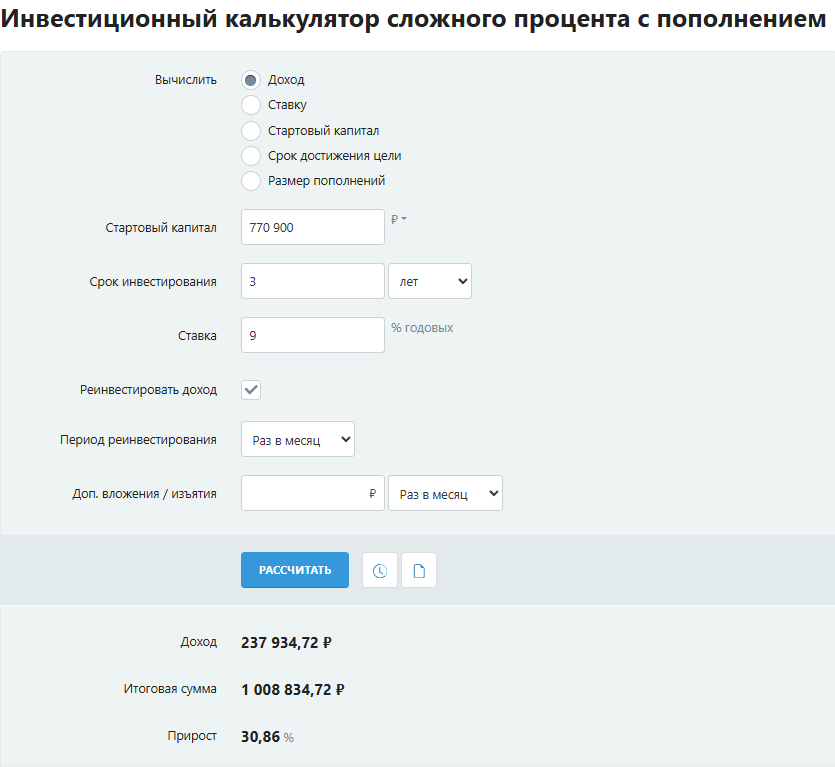

1. Для начала, определите сумму, которая нам нужна для покупки. Для этого посмотрите средние рыночные цены того авто, которое вас интересует. Но это не конечная сумма нашего накопления. Деньги с каждым годом дешевеют, и, чтобы определить конечную сумму, нужно учесть инфляцию в наших расчётах. Средняя инфляция в России находится на уровне 8,3% за последние 20 лет. Для расчетов мы возьмем 9%. Рассчитать итоговую сумму с учетом инфляции можно с помощью инвестиционного калькулятора.

— Стартовый капитал — тут указываете текущую стоимость вашей покупки.

— Срок инвестирования — тот срок, за который вы хотите накопить на покупку.

— Ставка — то значение инфляции, которое мы закладываем на каждый код.

— Реинвестировать доход — ставим галочку, что бы на нашу ежемесячно увеличивающуюся сумму также влияла инфляция.

В строке “Итоговая сумма” мы увидим стоимость покупки через указанный срок с учетом средней инфляции за год.

2. Полученную сумму мы делим на количество месяцев, которые будем откладывать. Если мы планируем накопить за 3 года, то конечную сумму нужно разделить на 36 (12*3). Так мы получим сумму, которую нам необходимо откладывать ежемесячно.

3. Теперь важно определиться, какими инструментами мы будем пользоваться для накопления. Можно откладывать деньги под подушку, но это не очень то эффективно. Для того чтобы ускорить процесс, можно вносить деньги на вклад или покупать на них надежные облигации, например государственные, они же ОФЗ.

Тут важно понимать, что ключевая ставка регулярно меняется, и через год доходности по вкладам и ОФЗ могут быть другими. Для простоты расчетов я не учитывал это в статье, но в реальности нужно принимать это во внимание и каждый год заново пересчитывать необходимую сумму.

Сколько нужно откладывать чтобы купить автомобиль

Рассмотрим на примере, как это выглядит.

Евгений мечтает купить себе новый автомобиль. Наткнувшись на эту статью он решил посчитать, сколько ему необходимо откладывать, чтобы накопить на желанную покупку. Он рассматривает 3 варианта автомобилей из трёх разных ценовых сегментов.

1. Lada Granta в комплектации Standard — 770 900 рублей

2. Lada Vesta в комплектации Comfort'25 — 1 558 000 рублей

3. Москвич 3 в комплектации Комфорт — 2 168 000 рублей

С учетом инфляции цена этих автомобилей за три года может вырасти до:

1. Lada Granta — 1 008 834 рублей

2. Lada Vesta — 2 038 869 рублей

3. Москвич 3 — 2 837 143 рубля

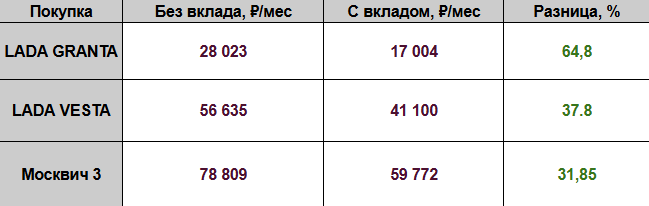

Если он просто будет класть деньги под подушку, то ему придется откладывать в течение трех лет:

— Для покупки Lada Granta — 28 023 рубля ежемесячно

— Для покупки Lada Vesta— 56 635 рублей ежемесячно

— Для покупки Москвич 3— 78 809 рублей ежемесячно

Если для гранты и весты это можно хоть как-то представить, то покупка Москвич 3 уже выглядит нереальной.

А что если у него уже есть накопленный капитал в размере 200 тысяч рублей и он готов дисциплинированно инвестировать свои средства в инструменты, дающие годовую доходность? Картина изменится кардинально.

По состоянию на январь 2026 года, ставка по годовым вкладам без дополнительных условий сейчас колеблется от 10% до 12,5%, в зависимости от выбора банка. Подробно я это рассматривал в статье Сколько денег нужно положить на вклад, чтобы жить на проценты в 2026 году. Возьмём среднюю годовую доходность 11,5%. В таком случае сумма, которую нужно откладывать ежемесячно, существенно снижается, так как вклад будет приносить дополнительный процентный доход. В результате размер ежемесячных пополнений у нас составит:

— Для покупки Lada Granta — 17 004 рубля

— Для покупки Lada Vesta— 41 100 рублей

— Для покупки Москвич 3— 59 772 рубля

Оба способа я сравнил в таблице:

Резюме

Для покупки самой дешевой отечественной машины за три года и без кредита вам придется откладывать от 17 до 28 тыс. рублей ежемесячно, для машины среднего ценового сегмента — от 41 до 56 тыс. рублей, а вот за новенький Москвич 3 будьте придется выделять от 59 до 78 тыс. рублей каждый месяц.

Если вы до сих пор не начали откладывать себе на мечту, подписывайтесь на мой телеграм-канал. В нем я рассказываю про инвестиции, личные финансы и все, что с ними связано.

Пишите в комментариях, свое мнение и ставьте реакции, чтобы статью увидело больше людей.