Сцена.

Конец месяца.

Зарплата уже “как будто была”,

до следующей ещё неделя,

а на карте — грустные цифры.

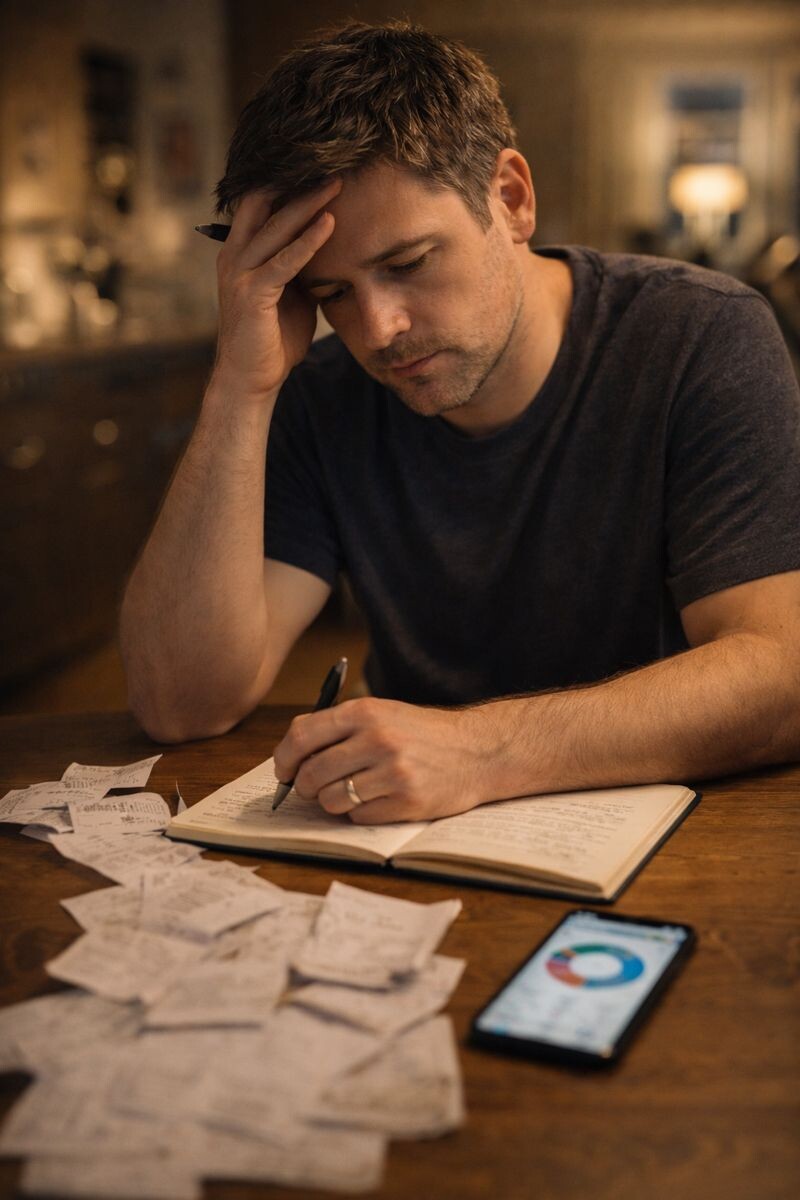

Ты листаешь приложение банка:

- супермаркет;

- доставка;

- “кофеейня”;

- такси;

- “онлайн-сервис” (даже не помнишь, что за подписка);

- маркетплейс — три раза подряд по мелочи.

Суммы вроде небольшие,

но общая картинка не складывается.

Внутри тихий вопрос:

«Я же нормально зарабатываю.

Почему у меня постоянно ощущение, что денег нет?

Куда они вообще деваются?»

Мысль:

«Надо бы сесть, всё посчитать».

И сразу вторая:

«Не сегодня. И так день тяжёлый. Разберёмся потом».

Давай по-честному:

- почему мужчине 30+ так тяжело заглянуть в свой бюджет без самообмана;

- куда реально утекают деньги;

- к чему ведёт стратегия “я и так всё помню”;

- что говорят исследования про финансы обычных людей;

- и что можно сделать маленькими шагами, чтобы не жить в вечном ощущении “денег нет, хотя я вроде пашу”.

1. Как выглядит месяц обычного мужика 30+ с деньгами

Если не в теории, а по жизни.

Вход:

- зарплата/аванс;

- иногда премия;

- иногда подработка.

Фиксированный выход:

- ипотека/аренда;

- кредиты;

- сад/школа/кружки;

- коммуналка;

- интернет/связь.

С этим всё понятно: “деваться некуда”.

А дальше начинается туман:

- супермаркет “за продуктами” → там всегда больше, чем в голове;

- доставка еды в дни, когда “нет сил готовить”;

- кофе/перекусы “по дороге”;

- такси “ну сегодня же дождь/мороз/устал”;

- маркетплейсы: “надо по мелочи” → корзина на несколько тысяч;

- спонтанные покупки детям (“ну что им жалко, пусть порадуются”);

- подписки: кино, музыка, облака, сервисы “на будущее”.

Каждая трата по отдельности кажется нормальной.

Проблема в том, что никто не видит картину целиком.

2. Почему мы избегаем смотреть правде в глаза

2.1. Страх увидеть, что “я не такой взрослый, как думал”

В голове у мужчины 30+ часто есть образ:

«Я нормальный мужик, я умею обращаться с деньгами.

Я не пацан, всё под контролем».

Идея “сесть и честно посчитать”

может это поколебать.

Если ты обнаружишь, что:

- тратишь больше, чем зарабатываешь;

- живёшь от зарплаты до зарплаты;

- половину бюджета съедают импульсивные покупки,

придётся признать:

«Я не настолько всё контролирую, как думал».

Психике проще отложить этот момент.

2.2. Усталость: “я и так весь день считаю, отстаньте”

Если твоя работа связана:

- с цифрами;

- задачами;

- ответственностью,

то вечером энергию хочется тратить на что угодно,

только не на ещё один “мини-эксель дома”.

Организм говорит:

«Давай без этих бюджетов.

Я хочу сериал и тишину».

И любой разговор о деньгах воспринимается как продолжение работы.

2.3. Опыт прошлого: “как только начинаем считать — начинаются скандалы”

У многих в памяти:

- ссоры родителей из-за денег;

- взаимные упрёки: “ты тратишь на фигню”;

- чувство стыда: “денег мало, я недостаточно зарабатываю”.

Поэтому взрослый мужчина подсознательно боится:

«Если мы начнём разбирать бюджет,

полезет всё, что я хочу не трогать:

мои страхи, её претензии, наши ошибки».

И он выбирает не начинать.

3. Куда реально уходят деньги (не по ощущениям, а по факту)

3.1. Мелочи, которые становятся второй ипотекой

Исследования расходов показывают,

что люди сильно недооценивают мелкие траты:

- кофе “по дороге”;

- перекусы;

- подписки;

- такси;

- “что-то по мелочи детям/себе”.

Каждый раз:

- 3–5–10 евро / 300–500–1000 рублей —

не страшно.

Но если сложить за месяц,

получаются суммы, сопоставимые:

- с кредитным платежом;

- с нормальным отдыхом;

- с адекватной подушкой безопасности.

То, что кажется “невинной привычкой”,

на деле — регулярный скрытый платёж.

3.2. Эмоциональные покупки “чтоб стало легче”

После тяжёлого дня очень тянет:

- заказать вкусненькое;

- купить себе новую игрушку/одежду/гаджет;

- порадовать детей чем-то не планируя.

Это понятно:

мозг ищет быструю награду.

Проблема, что награда:

- длится час-два;

- а последствия по бюджету — весь месяц.

3.3. Подписки и сервисы “на всякий случай”

- киноподписки;

- музыка;

- “умные” сервисы;

- фитнес-приложения;

- облака.

Каждый стоит недорого.

Но портал в итоге:

- “минималка” каждый месяц,

ещё и списывается автоматически —

ты даже не успеваешь заметить.

4. К чему ведёт стратегия “я всё держу в голове”

4.1. Вечная тревога “денег не хватает”, даже когда доход нормальный

Есть люди с небольшой зарплатой,

которые живут спокойно.

И есть мужчины, которые зарабатывают прилично,

но живут в режиме:

«Сейчас всё рухнет.

Я ни на что не успею.

Я всё время на грани».

Частая причина —

неразобранный, непрозрачный бюджет.

Мозг не видит картину,

поэтому живёт в ощущении хаоса.

4.2. Никакой подушки — любой форс-мажор превращается в катастрофу

Если:

- нет запаса хотя бы на пару месяцев;

- не понятно, сколько можно откладывать;

- всё “живёт” на карте и кредитке,

то:

- поломка машины;

- болезнь;

- просадка по доходу

сразу превращаются в кризис.

Ты поднимаешь все внутренние резервы,

лезешь в долги,

ещё сильнее теряешь ощущение контроля.

4.3. Деньги становятся постоянным источником напряжения в семье

Когда никто не понимает точной картины,

разговоры о деньгах легко превращаются в:

- “ты тратишь не туда”;

- “ты не понимаешь, сколько всё стоит”;

- “это ты купил, вот и ходи теперь с долгами”.

Исследования показывают:

конфликты из-за денег —

одна из самых частых причин развода.

Не “маленькая зарплата”,

а отсутствие прозрачности и доверия.

5. Что может сделать живой мужик 30+ маленькими шагами

Не будет лекции “составьте идеальный финансовый план на 20 лет вперёд”.

Сделаем по-честному.

Шаг 1. Выписать всё, что обязательно

Сядь с листком или в заметках и выпиши:

- жильё (ипотека/аренда);

- кредиты;

- сад/школа/кружки;

- коммуналка;

- связь/интернет;

- обязательные регулярные платежи.

Сложи.

Это твой минимальный ежемесячный “фундамент”.

Уже на этом этапе многие офигевают:

фундамент занимает большую часть дохода.

Шаг 2. Один месяц честно отслеживать каждую трату

Не навсегда. Один месяц.

Способ любой:

- приложение банка (многие сами категоризируют);

- простое приложение учёта;

- таблица;

- заметка, куда ты заносишь хотя бы крупные и средние траты.

Задача не в том, чтобы вести бухгалтерию,

а в том, чтобы увидеть реальные цифры, а не ощущения.

Часто после такого месяца становится яснее:

- сколько уходит на еду;

- сколько на транспорт;

- сколько реально прожирают мелочи.

Шаг 3. Найти 1–2 “дыры”, которые проще всего прикрыть

Не нужно сразу перекраивать жизнь.

Смотришь в свои данные и спрашиваешь:

«Если честно, где я больше всего перебираю?»

Чаще всего:

- доставка еды;

- кофе/перекусы;

- такси;

- маркетплейсы по мелочи;

- подписки, которыми почти не пользуешься.

Выбираешь одну-две зоны,

где проще всего поджаться без ощущения “я лишил себя жизни”.

Например:

- не три доставки в неделю, а одна;

- не такси по району, а пешком/транспортом, если не срочно;

- вырубить половину подписок, которыми не пользуешься.

Шаг 4. Договориться дома хотя бы об одном общем правиле

Финансы — это не только про тебя,

если у тебя есть семья.

Можно начать с простого:

- “любые покупки дороже N — обсуждаем заранее”;

- “доставка — только в такие-то дни/по таким поводам”;

- “часть суммы каждый месяц уходит в отдельный накопительный счёт и не трогается”.

Не надо сразу устраивать совет директоров.

Достаточно одного понятного правила,

вокруг которого вы с женой будете на одной стороне.

Шаг 5. Сделать маленькую подушку — чтобы почувствовать разницу

Даже если денег немного,

важен сам факт:

есть отдельный счёт/конверт,

куда каждый месяц падает хоть что-то

и откуда нельзя тратить на ерунду.

Сначала это может быть:

- 3–5% дохода;

- фиксированная небольшая сумма.

Смысл не в величине, а в ощущении:

«Я не только тушу пожары,

но и хоть чуть-чуть строю запас прочности».

Как сказал Уоррен Баффет:

«Не важно, сколько вы зарабатываете.

Важно, сколько вы сохраняете».

Итог

Бюджет мужчины 30+ — это не табличка в Excel.

Это ответ на вопросы:

- кто управляет моей жизнью — я или мои привычки и страхи;

- сколько свободы у моей семьи — сейчас и через несколько лет;

- насколько я честен сам с собой, когда говорю “денег нет”.

Можно дальше:

- жить в режиме “я всё помню в голове”;

- вздыхать, глядя на остаток на карте;

- шутить про “денег нет, но вы держитесь”.

А можно по-взрослому признать:

«Я уже достаточно взрослый, чтобы не бояться своих цифр.

Я не обязан быть идеальным финансистом,

но могу хотя бы перестать притворяться, что всё само как-нибудь разрулится».

Как говорят финансисты:

«Бюджет — это не про запреты.

Это про то, чтобы деньги начали работать на тебя, а не наоборот».

👉 Вопрос к тебе:

Если честно, как ты сейчас управляешь деньгами:

- “вообще не веду учёт, живу по ощущениям”;

- “примерно знаю цифры, но без подробностей”;

- “есть система, но часто её нарушаю”?

И какой один шаг ты готов попробовать уже в следующем месяце:

выписать все обязательные платежи,

месяц честно отслеживать траты,

срезать одну “дыру” или завести отдельный счёт под подушку?

Напиши в комментариях одной фразой:

«Сейчас у меня с бюджетом так: … А первым делом я попробую сделать вот что: …»