Завершился 4-й год моих публичных инвестиций под рубрикой "Инвестиции в реальном времени" и пришло время для традиционного разбора полетов. Если 2024-й был годом испытаний на прочность, когда портфель просел, но стратегия выстояла, то 2025-й стал годом активных действий и важных уроков.

Рынок, как и прежде, жил своей жизнью, предоставив редкую возможность — целый год покупать качественные активы на многолетних минимумах. Я этой возможностью активно пользовался, что и определило основные итоги года: перевыполнение одних целей и осознанное отклонение от других.

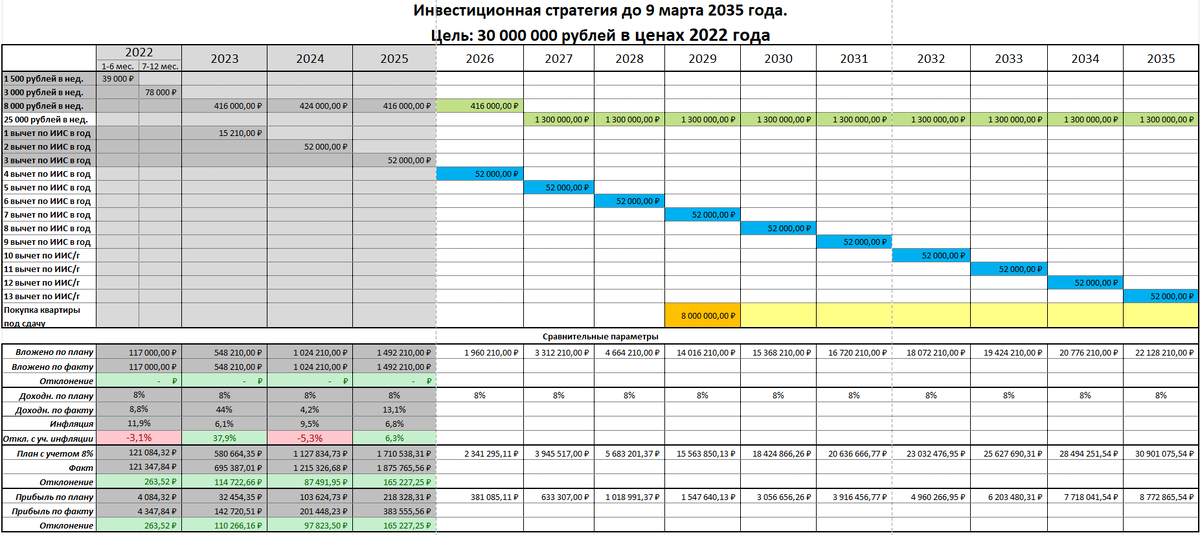

Как всегда, главный критерий — не слепое следование плану, а понимание, насколько решения приближают меня к стратегической цели в 30 млн рублей (в ценах 2022 года) к 2035 году. Давайте посмотрим, что получилось.

Движение к цели

Глобальный график по-прежнему показывает, что идет опережение плана, и это — заслуга дисциплины и сверхдоходности 2023 года. Однако 2025 год внес свои коррективы в тактику.

График впервые был опубликован мной в статье "Инвестиционная стратегия до 2035 года (обновление)". Это 2-ая версия стратегии, где я подробно изложил принципы моего подхода к инвестированию (обновление носило только косметический характер).

Еще раньше была опубликована 1-ая версия стратегии под названием "С 0 до 30 млн. руб. за 688 недель". Это была проба пера и читать ее, мягко говоря, было несколько сложно, хоть цели и принципы инвестирования с тех пор не изменились ни на йоту... Но что было, то было и из песни слов не выкинуть:

Разбор целей по пунктам

Вначале ушедшего года мной были опубликованы инвестиционные цели на 2025 год. Я, разумеется, их помню наизусть, но кому-то из читателей, скорее всего, захочется хотя бы по диагонали пробежаться по первоисточнику:

Цель 1. Пополнение портфеля

План: пополнить на 468 000 руб. (8 000 руб./неделя + налоговый вычет по ИИС). Накопительный итог: 1 492 210 руб.

Факт: 🟢 Выполнена в полном объеме.

План по пополнениям — это та основа, которую можно и нужно выполнять невзирая на рыночную конъюнктуру. Дисциплина здесь — главный союзник. Все еженедельные покупки и получение налогового вычета прошли строго по графику.

Цель 2. Доходность

План: разница между доходностью портфеля и инфляцией — не менее +1,5%.

Факт: 🟡выполнена формально, но с ключевой оговоркой.

Номинальная доходность портфеля с января 2025 по декабрь 2025 составила 13,1% годовых, что значительно выше предварительной оценки инфляции, которая ожидается от Росстата (~6,8%). По формальным критериям цель перевыполнена.

Однако, здесь кроется главный урок года. Моя личная инфляция по базовым расходам (ЖКХ, продукты, авто, связь и пр.) приблизилась к 22%. Этот чудовищный разрыв почти в 9 процентных пунктов — повод для серьезной работы над ошибками.

Частично такому разрыву способствовал переезд из Москвы в Крым (на ЮБК), где цены на топливо, услуги, питание и быт априори выше, чем в Москве. Но основная причина — полное отсутствие в портфеле акций ритейлеров, которые традиционно являются хеджем против потребительской инфляции. Я признал эту ошибку: их фундаментально переоцененные бумаги можно было частично размещать в рисковой части портфеля (до 5%), чем я не воспользовался. Этот вывод станет основой для корректировок в 2026 году.

Цель 3. Стоимость портфеля

План: достичь стоимости не менее 1 710 113,73 руб. (расчет от 8% годовых).

Факт: 🟢 выполнена с превышением.

Фактическая стоимость портфеля на конец года — 1 875 752,90 руб. Это более чем на 165 тысяч рублей выше плана. Уверенный перевыполнение стало следствием двух факторов: дисциплинированных пополнений и фокуса на покупке недооцененных акций в период просадки рынка.

Цель 4. Прибыль портфеля

План: получить прибыль не менее 217 903,73 руб. (расчет от 8% годовых, без учета дивидендов).

Факт: 🟢 выполнена с значительным превышением.

Фактическая прибыль без учета дивидендов составила 238 527,23 руб., но в плане я намерено не учитывал полную прибыль (с учетом дивидендов, купонов, реализованного финансового результата) - это запасной фактор достижения цели, поэтому будет не правильно оставить этот источник без внимания.

Важно помнить: в плановую цифру (217 903 руб.) я сознательно не закладываю дивиденды. Это мой «запасной парашют» на случай, если рыночная доходность отстанет от графика. Такой подход повышает запас прочности стратегии — даже в «потерянное десятилетие» дивидендный поток будет работать на цель.

Итак, прибыль портфеля с учетом всех начислений составила 383 577,90 руб. — в 1,76 раза выше плана! Это блестящий результат, который компенсировал просадку прошлого года и подтвердил правильность выбранной тактики агрессивного наращивания доли акций.

Цель 5. Дивидендная зарплата

План: получить 97 556,75 руб. дивидендов и купонов.

Факт: 🔴 не выполнена.

Фактически получено 80 839,73 руб., что на 17% меньше плана. Основная и ожидаемая причина — высокая ключевая ставка ЦБ. В таких условиях компании предпочитают направлять свободный денежный поток на погашение дорогих долгов, а не на дивиденды.

Важный инсайт: на широко диверсифицированном российском портфеле в кризисные времена снижение дивидендного потока, как правило, не превышает 30%. Мой недобор в 17% при агрессивном плане — закономерный итог. Это учит нас более консервативному прогнозированию в условиях дорогих денег.

Проверить инсайт очень просто: возьмите любой портфель с широкой диверсификацией и проверьте его дивидендный поток в разные годы. Я тестировал на портфелях от 35 эмитентов с присутствием минимум в 11 секторам по стандарту GICS.

Цель 6. Распределение активов

Критерий: отсутствие необходимости в принудительной ребалансировке портфеля в следующем году.

Факт: 🟡 выполнена частично, с осознанными отклонениями.

По классам активов произошел стратегический перекос, полностью оправданный рыночной ситуацией:

- Акции (план 28%, факт 50,3%): осознанное решение покупать на минимумах.

- Фонды и облигации (45% / 25%): отказ от покупок фондов в пользу акций. Рост доли облигаций (ОФЗ) из-за их низкой стоимости при высокой ключевой ставки.

- Кэш (10% / 5%): средства направлены на усиление покупок.

- Недвижимость (10% / 11,5%) и Золото (7% / 8%): рост стоимости защитных активов.

Вывод: ребалансировка не требуется, так как перекосы — результат взвешенных решений, а не рыночного хаоса. Баланс будет восстанавливаться естественным путем по мере роста рынка и возврата к плановым покупкам фондов.

По секторам (GICS): соответствие плану можно назвать идеальным для текущих условий. Большинство секторов уложились в статистическую погрешность.

- Успех: Материалы, Энергетика, Финансы, Промышленность — факт почти точно совпал с планом.

- Работа над ошибками: сектора Товары длительного спроса (план 2%, факт 0,3%) и Товары повседневного спроса, где полностью отсутствуют Ритейлеры — главные точки роста на следующий год.

- Технический момент: проблемы учета «ETF» и «Облигаций» как секторов — это косяк платформы Snowball Income, о котором я сообщал и готов был предложить решение, но у ребят этот момент был не в приоритет. Поэтому рад сообщить, что в моем собственном сервисе для долгосрочных инвесторов, которая скоро выходит в открытое бета-тестирование (сообщу об этом отдельно), эта проблема решена. Там распределение будет строго по стандарту GICS.

К сожалению, критерии ребалансировки в целях на 2025 год выглядят очень не определенными. В целях на 2026 год я уточню формулировку и попробую вывести формулу, по которой можно рассчитать момент ребалансировки (логика простая: ребалансировка проводится в случае, если становится понятно, что в течение года невозможно восстановить баланс за счет регулярных пополнений и начислений).

Главные выводы и уроки 2025 года

- Дисциплина побеждает.

Регулярные пополнения и следование стратегии — основа успеха даже в неочевидных рыночных условиях. - Гибкость тактики — необходимость.

Умение отойти от плана распределения по классам активов в пользу возможностей (покупка акций на минимумах) принесло относительную сверхдоходность. - Личная инфляция — главный враг.

Номинальная победа над официальной инфляцией — не победа, если стоимость твоей потребительской корзины растет втрое быстрее. В 2026 году включаю в портфель защитные акции ритейла, даже с переплатой, в рамках рисковой доли. - Рисковая часть портфеля должна работать.

Выделенные 5% на рискованные активы — не просто цифра. Это инструмент для тактических маневров (покупка переоцененного, но растущего ритейла, IT или того же Озона), которым я в этом году не воспользовался в полной мере (на данный момент доля заполнена только на 2,2%).

Взгляд в 2026 год

Итоги 2025 года вселяют уверенность. Стратегия работает, а извлеченные уроки делают ее более адаптивной. Уже сейчас я готовлю «Инвестиционные цели на 2026 год», где:

- Уточню подход к распределению по секторам (строго по GICS).

- Внедрю показатель «заполненность рисковой части портфеля» для публичного контроля.

- Покажу, как будет выглядеть учет на новой платформе.

- Скорректирую дивидендные ожидания с учетом новой макроэкономической реальности.

- Ожидаются первые значимые корректировки стратегии за все время инвестиций (разумеется, без изменений сроков и целей инвестирования).

2025-й был годом возможностей, которыми я в целом сумел воспользоваться. Спасибо, что были со мной. Желаю всем в новом году финансовой дисциплины, выдержки и умения видеть возможности там, где другие видят только риски!

Вперёд, к новым финансовым горизонтам в 2026 году! 🚀

Ставьте лайки, подписывайтесь на мой Telegram-канал — впереди ещё много интересного!