Сцена.

Поздний вечер.

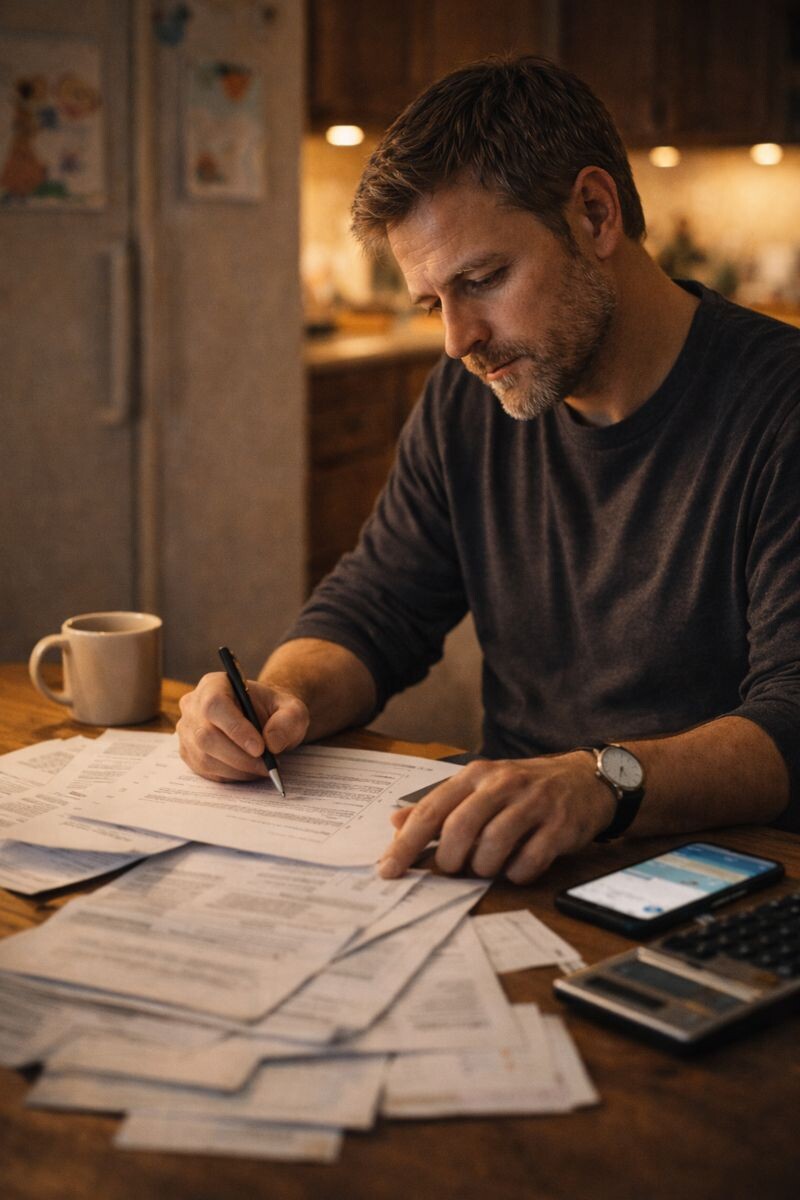

Ты сидишь на кухне с телефоном и листком.

В колонке «обязательные платежи»:

- ипотека;

- кредит за машину;

- потребы на ремонт/бытовую технику;

- сад/школа/кружки;

- коммуналка.

Складываешь — и получается сумма, от которой внутри становится как-то тесно.

Днём ты вроде нормальный, уверенный мужик 30+:

работаешь, что-то покупаешь, возишь семью на машине, планируешь отпуск.

А вечером иногда вылезает другое ощущение:

«Я вообще живу или просто кручу педали, чтобы всё это не рухнуло?

Это про развитие семьи или уже про бег по кругу?»

Давай разберёмся честно, без морализаторства:

- когда кредиты и ипотека — нормальный инструмент для семьи;

- когда это превращается в замкнутый круг;

- что с этим делают деньги и нервная система мужчины 30+;

- и какие маленькие шаги можно предпринять, чтобы вернуть контроль, а не просто «тянуть до пенсии».

1. Зачем мужчина 30+ лезет в кредиты — кроме очевидного

1.1. Желание дать семье “как у людей”

Классика:

- нормальная квартира;

- не ведро на колёсах, а безопасная машина;

- техника, ремонт, школа, кружки.

Внутренний диалог:

«Я же муж, отец.

Они не должны жить как нищеброды.

Возьмём кредит, потянем, главное — не в старьё и не в халупу».

И это понятное, нормальное желание.

Ты не хочешь, чтобы дети росли в обстановке «денег нет, но вы держитесь».

1.2. Кредиты как попытка догнать картинку в голове

У каждого есть образ “нормальной жизни к 30+”:

- своя квартира;

- нормальная машина;

- ремонт “не из 90-х”;

- где-то там — отпуск, вещи, гаджеты.

Если реальность отстаёт,

кредит кажется мостиком:

«Потом подтянусь, главное — сейчас войти в этот уровень».

Проблема начинается, когда мостиков становится слишком много.

1.3. Эго и “я не хуже других”

Авто, ремонт, техника, отдых — всё это ещё и про:

- статус;

- чувство «я состоялся»;

- не отставать от коллег, друзей, родственников.

Тут легко перейти грань, когда:

«Мне это реально нужно»

превращается в

«Мне стыдно без этого, потому что “а как я выгляжу?”».

Есть фраза, которую приписывают разным людям:

«Мы покупаем вещи, которые нам не нужны,

на деньги, которых у нас нет,

чтобы произвести впечатление на тех, кто нам не важен».

После 30 она уже не кажется шуткой.

2. Когда кредиты и ипотека — про развитие семьи

Не все долги = зло.

Иногда это нормальный, взрослый инструмент.

2.1. Ипотека вместо безнадёжной аренды

Если:

- вы жили в съёмном жилье,

- платёж по ипотеке сопоставим с арендой,

- квартира выбрана не как «картинка в Инсте», а как адекватные метры в разумном месте,

ипотека — это:

- стабильность для семьи;

- понятный долгосрочный проект;

- ощущение, что вы строите что-то своё.

Да, напряжение.

Но оно работает на вас, а не только против.

2.2. Машина как реальный инструмент безопасности и логистики

Если авто:

- помогает возить детей, жену, родителей;

- реально нужно для работы;

- честно считано по платежам (см. статья про автокредит 😏),

то кредит/лизинг на машину — это:

- меньше стресса на трассах;

- меньше риска “встать” посреди зимы на старом ведре;

- меньше нервов по ремонту.

Тут долг — это плата за конкретный уровень безопасности и комфорта, а не просто понты.

2.3. Когда после всех обязательных платежей семья не живёт в режиме “выжить бы”

Очень грубый, но честный фильтр:

После оплаты кредитов, ипотеки, коммуналки, обязательных детских расходов

у вас остаётся достаточно, чтобы:

- нормально питаться;

- не экономить на базовом здоровье;

- иногда отдыхать;

- откладывать хоть что-то в подушку.

Если да — долги ещё можно назвать “рабочими”.

Если после платежей вы живёте как на фронте —

это уже не развитие.

3. Когда кредиты — это уже про бег по кругу

3.1. Когда каждый новый кредит затыкает дыру от предыдущего

Знакомые схемы:

- «доберём на ремонт»;

- «перекроем карту кредиткой»;

- «возьму потреб, закрою старые долги и заживём»;

- «рассрочка же без процентов, нормально».

В какой-то момент обнаруживается:

- несколько карт;

- потребкредиты;

- лимиты под завязку.

Ты работаешь, но ощущение такое:

«Я не зарабатываю деньги — я гоняю их по банкам, чтобы не утонуть».

3.2. Когда график платежей управляет жизнью больше, чем ты

Сигналы:

- страшно думать о смене работы, даже если она жрёт здоровье;

- страшно заболеть, взять отпуск, выбраться из переработок;

- любые разговоры о “поработать поменьше” вызывают панику.

То есть кредитами ты обменял свободу маневра на ощущение статуса.

3.3. Когда дома любые разговоры о деньгах — минное поле

Фон в семье:

- “опять траты”;

- “ты не понимаешь, сколько всё стоит”;

- “ну не бери тогда детям/себе/мне ничего, раз так”.

Деньги — постоянно напряжённая тема.

Любая покупка — повод для взаимных упрёков.

Исследования показывают:

денежные конфликты — один из самых частых поводов для развода.

Не только «мало зарабатывает»,

а как вы обращаетесь с тем, что есть, и как говорите об этом.

4. Что говорят исследования про долги, стресс и отношения

Если перевести умные доклады на наш язык:

- Хронический финансовый стресс

(когда человек постоянно переживает из-за платежей)

повышает риск:

депрессии;

проблем со сном;

гипертонии и сердечно-сосудистых болячек. - Пары с большим долгом чаще ссорятся

и меньше разговаривают о планах,

потому что всё общение сводится к «как закрыть дырки». - При этом не размер дохода, а ощущение контроля над деньгами

сильнее всего влияет на чувство “я ок как мужчина/муж/отец”.

Один инвестор сказал:

«Бедность — это не отсутствие денег.

Это отсутствие контроля над ними».

С долгами та же история.

5. Что можно сделать маленькими шагами, не ломая жизнь

Не будет “уволься, продай машину, переезжай в деревню”.

Сделаем план для реального мужика 30+.

Шаг 1. Нарисовать честную картину

Не в голове, а на бумаге/в таблице:

- все кредиты и ипотеки;

- остатки по ним;

- месячные платежи;

- дата окончания.

Плюс:

- регулярные расходы (сад, школа, секции, коммуналка, еда).

Это больно, но иначе ты как водитель без приборов.

Многие мужики годами живут в режиме:

«Кажется, я что-то тяну, но не очень понимаю, что именно».

Шаг 2. Разделить долги на “инструменты” и “балласт”

Прямо так и написать:

- ипотека → жильё для семьи → инструмент;

- машина → если реальный нужный инструмент → инструмент, если чистый понт → балласт;

- потребы на ремонт/бытовую технику → спорно;

- кредиты на отдых, одежду, ерунду → балласт.

Цель:

понять, что мы готовы терпеть и за что,

а что нужно постепенно вычищать.

Шаг 3. Сделать один план атаки по “балласту”

Не магия, а простой порядок:

- Выбрать один самый маленький/токсичный кредит.

- Договориться с собой (и лучше с женой),

что любые лишние деньги первое время уходят на его досрочное закрытие. - Закрыть → выдохнуть → перейти к следующему.

Это медленно, но даёт главное —

ощущение, что ты не просто “живёшь от платежа до платежа”, а двигаешься к облегчению.

Шаг 4. Ввести правило “не брать новые кредиты, пока не началась разгрузка”

Прямо зафиксировать:

«Пока мы не закроем вот это и вот это,

никаких новых рассрочек и кредиток,

кроме случаев жизни и смерти».

Это неприятно.

Придётся иногда:

- не купить новый гаджет;

- отложить ремонт;

- не пойти в дорогой отпуск.

Но зато через пару лет ты не будешь сидеть на кухне с ощущением:

«я кручусь как белка только ради платежей».

Шаг 5. Хоть минимальная подушка безопасности

Да, звучит как шутка, когда денег и так впритык.

Но подушка — это не “полгода жизни”.

Это хотя бы сумма одного-двух месячных платежей,

которая лежит отдельно и не трогается.

Она даёт странную штуку:

ты начинаешь ощущать себя чуть менее рабом обстоятельств.

Итог

Кредиты, ипотека, авто — сами по себе не делают мужчину:

- ни взрослым и успешным;

- ни дураком и неудачником.

Всё решает:

Зачем ты их берёшь

и какую цену платишь за право всем этим владеть.

Когда долги работают на:

- безопасность;

- нормальное жильё;

- адекватный уровень жизни семьи,

это инструмент.

Когда долги:

- лишают свободы выбора;

- превращают каждый месяц в выживание;

- делают дом полем боя из-за денег —

это уже не про развитие.

Это про бег по кругу до выгорания.

Как сказал Уоррен Баффет:

«Если вы покупаете то, что вам не нужно,

однажды вам придётся продать то, что вам нужно».

После 30 особенно важно

не менять спокойствие семьи

на ощущение статуса в глазах непонятно кого.

👉 Вопрос к тебе:

Если честно, как ты сейчас ощущаешь свои кредиты и ипотеку:

- это скорее осознанный инструмент для семьи,

- или уже больше похоже на колесо, где ты крутишь педали, чтобы ничего не развалилось?

И какой один реальный шаг ты готов сделать в ближайший месяц:

полностью выписать все долги,

выделить “балласт”,

попробовать закрыть один небольшой кредит,

или хотя бы честно обсудить деньги с женой без взаимных упрёков?

Напиши в комментариях одной фразой:

«Сейчас мои кредиты — это скорее … А первым делом я попробую сделать вот что: …»