В дорожной отрасли снова начинается «большой цикл» — с новыми документами планирования, крупными бюджетами и длинным перечнем строек. В приложенном аналитическом обзоре ВТБ Инфраструктурный Холдинг (июнь 2025) подробно разобраны источники финансирования, логика распределения средств и «портфель» проектов до 2030 года. Главный вывод: после пика активности 2022–2023 годов следующий максимум возможен в 2027–2028 годах, а удержать темп помогут заранее подготовленные проекты, включая ГЧП.

Коротко в цифрах

- Новый нацпроект «Инфраструктура для жизни» (дорожная часть): 8,3 трлн руб. на 2025–2030 годы.

- Из них: 5,8 трлн руб. — «Развитие федеральной сети», 2,4 трлн руб. — «Региональная и местная дорожная сеть».

- Пик расходов на дороги в нацпроекте: 2028 год — 1,67 трлн руб. (против 1,07 трлн в 2025-м).

- Шестилетний план дорожной деятельности 2025–2030: 9,3 трлн руб., фактически на период 2025–2030 распределено около 8,7 трлн руб.

- Внутри плана: 7,2 трлн руб. — мероприятия госпрограмм, 2,1 трлн руб. — отдельные инфраструктурные проекты.

- В плане есть 378 адресных инициатив общей сметной стоимостью 3,2 трлн руб.

- 109 проектов дороже 5 млрд руб. — на 2,9 трлн руб.; из них 12 сверхкрупных (более 50 млрд руб.) — почти 1,3 трлн руб.

- В «шестилетке»: 43 проекта обходов почти на 1,1 трлн руб.; и 75 проектов, где ключевой объект — мост/путепровод, на 822,3 млрд руб.

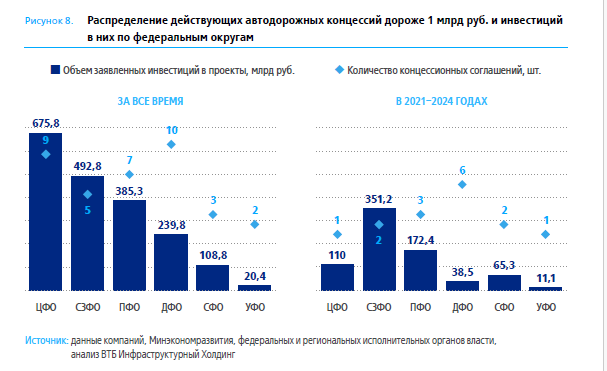

- Рынок автодорожных концессий: более 1,9 трлн руб. заявленных инвестиций, 36 проектов дороже 1 млрд руб.

Зачем разбирать «потоки денег» именно сейчас

В документе прямо отмечено: для отрасли характерны волны подъёмов и спадов инвестиций, завязанные на запуск мегапроектов и циклы нацпроектов. Предыдущий пик пришёлся на 2022–2023 годы, следующий возможен в 2027–2028.

Для подрядчиков и регионов это означает простую вещь: чтобы не «провалиться» между пиками, портфель проектов нужно готовить заранее — до выхода на стройку, на стадии проектирования/обоснований/модели финансирования.

Ещё один важный тезис обзора: автодорожные проекты дают сильный мультипликативный эффект — за счёт сопутствующей жилой, коммерческой и промышленной инфраструктуры. В оценке авторов обзора, это до 2,9 руб. дополнительных средств на каждый инвестированный рубль — один из самых высоких эффектов среди инфраструктурных сфер.

Что было «до 2025»: федеральные расходы и региональные дорожфонды

Росавтодор: «за триллион» на завершении цикла

В обзоре отдельно разобрана динамика федеральных расходов через Росавтодор. Приводятся базовые ориентиры:

- 2020 год — 730,7 млрд руб.

- 2021 год — 815,7 млрд руб. (+11,6%)

- 2022 год — 1,06 трлн руб. (+30,4%)

При этом подчёркивается влияние строительной инфляции: с конца 2020 по 2024 год — более 35%, а с 2021 по 2024 — свыше 26%.

Отдельная деталь для понимания структуры: в сопоставимых ценах рост сохранился в основном в строительстве федеральных дорог (в обзоре — «более чем на 79%» за 2021–2024), тогда как по ремонту/содержанию и трансфертам рост в номинале «съедала» инфляция.

Фактические расходы Росавтодора в 2024 году названы рекордными — свыше 1,11 трлн руб., а на 25 апреля 2025 года исполнение оценено в 212,2 млрд руб. (около 23% от запланированного).

Регионы: пик 2023-го и корректировка 2024-го

По региональным бюджетам (дорожные фонды, код «0409») в обзоре зафиксирован пик в 2023 году — почти 2 трлн руб., а в 2024-м — снижение на 5,7% до 1,85 трлн руб.

При этом авторы отдельно уточняют методологию: расходы по «0409» — это не только стройка и ремонт, но и зарплаты, закупки, субсидии и прочие отраслевые задачи.

Топ-10 регионов по объёму расходов на дорожное хозяйство в 2024 году (первые строки таблицы):

Москва — 152,0 млрд руб., Санкт-Петербург — 146,3 млрд, Татарстан — 104,5 млрд, Московская область — 87,1 млрд и т.д.

Что меняется «с 2025»: нацпроект + шестилетний план

Два документа, которые частично «пересекаются»

В обзоре подчёркивается: расходы в нацпроекте и в плане дорожной деятельности могут заметно пересекаться, потому что план координирует федеральные проекты/госпрограммы и конкретные инициативы, а нацпроект увязывает финансирование с достижением целевых показателей.

На практике это означает: цифры крупных «рамок» (триллионы) — это верхний уровень, а «реальная стройка» читается через перечни инициатив и статусы проектов.

«Инфраструктура для жизни»: рост до 2028-го

Ключевой ориентир: 8,3 трлн руб. на дорожные направления в 2025–2030, с пиком в 2028 году.

В обзоре отдельно отмечено, что в 2026–2028 годах рост расходов по автодорожным федпроектам ожидается в среднем на 18,5% в год, что выше уровня ожидаемой инфляции (в документе упомянуто 4%).

План дорожной деятельности 2025–2030: «9,3 трлн» и 378 инициатив

Новый план утверждён в конце марта 2025 года и впервые сделан шестилетним.

Общий объём вложений заявлен 9,3 трлн руб., но на период 2025–2030 фактически распределено около 8,7 трлн руб.

Для рынка важнее «адресная часть»:

- 378 инициатив на 3,2 трлн руб. сметной стоимости.

- Внутри — 121 сопутствующий проект (обустройство и т.п.) на 69,1 млрд руб. (около 2,1%).

- Основная масса денег сидит в крупных проектах: 109 инициатив дороже 5 млрд руб. на 2,9 трлн руб., включая 12 проектов дороже 50 млрд руб. почти на 1,3 трлн руб.

Отдельная важная «инженерная» деталь: в плане зафиксированы 43 проекта обходов (почти 1,1 трлн руб.) и 75 проектов, где ключевой объект строительства — мост/путепровод/мостовой переход (на 822,3 млрд руб.).

То есть в шестилетнем горизонте мосты и развязки — не «приложение» к дороге, а самостоятельный массив работ.

Деньги vs смета: где появляются риски недофинансирования

Один из самых прикладных выводов в обзоре — сравнение сметной стоимости проектов и обеспеченности федеральными средствами. Формула простая: чем дешевле проект, тем чаще он покрывается федеральными деньгами почти полностью, а у самых капиталоёмких доля федерального покрытия заметно ниже.

В цифрах, которые приводятся в документе:

- проекты до 1 млрд руб. обеспечены федеральными средствами примерно на 97%;

- проекты более 50 млрд руб. — лишь примерно на 43%.

Авторы обзора отмечают: часть крупных инициатив — это концессии (где ожидаются частные средства), но низкая доля покрытия всё равно может указывать на риски недофинансирования капиталоёмких проектов.

Дополнительный штрих: среди регионов наибольшие объёмы федеральных средств на конкретные проекты шестилетнего плана, по данным обзора, получат Татарстан (262,7 млрд руб.), Санкт-Петербург (255,5 млрд руб.) и Московская область (188,4 млрд руб.).

Концессии и ГЧП: почему без них «волны» инвестиций будут сильнее

Обзор фиксирует две параллельные реальности:

- Федеральные концессии в автодорогах после 2018 года фактически не заключали — активность держалась на региональном уровне.

- При этом сам концессионный рынок автодорог уже большой: более 1,9 трлн руб. заявленных инвестиций и 36 проектов дороже 1 млрд руб.

Что произошло в 2021–2024

В 2021–2024 годах подписали 15 концессионных соглашений на 748,4 млрд руб., причём более 98% — региональный уровень.

На этот же период пришлась крупнейшая концессия в отрасли, указанная в обзоре: ШМСД (II–IV этапы) в Санкт-Петербурге — более 241 млрд руб.

Ещё один тренд — рост доли бюджетных денег в концессиях в условиях дорогого финансирования: если до 2020 года бюджетная доля в среднем была около 50%, то в 2021–2024 — около 55% (в обзоре приводится 55,4%).

Логика понятна: когда капитал дорогой, государство чаще выступает «финансовым буфером» — иначе проекты не «сходятся» по платежам и трафику.

Какие проекты «самые тяжёлые» в шестилетнем плане

В документе приведён топ-10 наиболее капиталоёмких проектов плана. В видимой части таблицы — например:

- ШМСД (II–IV этапы) — 241,3 млрд руб., 14,1 км, концессия подписана в ноябре 2024 года, ввод — 2030.

- Мостовой переход через Лену у Якутска — 174,8 млрд руб., 14,5 км, концессия подписана в 2020 году, строительство начато, ввод — 2028.

- Южно-Лыткаринская автодорога (ЮЛА) в Московской области — 169,3 млрд руб., 44,8 км, концессия подписана в 2020 году (строка таблицы продолжается на следующей части).

«Топ-30» перспективных проектов до 2030: чего не хватает рынку

Отдельная глава обзора посвящена «пулу» проектов, конкурсы по которым ещё не проведены, но которые могут стартовать до 2030 года. Суммарный объём ожидаемых вложений в топ-30 авторы оценивают более чем в 2,76 трлн руб.

Ключевая особенность: 80% потенциальных вложений приходится на ЮФО, ПФО и СЗФО, а лидеры по объёму — Краснодарский край, Нижегородская область, Санкт-Петербург с Ленобластью, Приморье и Башкирия.

Самый крупный проект в топ-30 — скоростная автодорога «Джубга — Сочи» (за исключением строящегося обхода Адлера): объём инвестиций в таблице указан как более 1300 млрд руб., протяжённость 152 км, статус — «идёт проектирование», ожидаемый ввод — после 2030, вероятность запуска в ближайшие шесть лет — «высокая».

Авторы обзора делают вывод, что дефицит предложения ГЧП-инициатив вне «ядра» округов может в среднесрочной перспективе ухудшить приток частных средств — то есть снова усилить зависимость от бюджета.

«Автодорожные проекты … могут дать до 2,9 руб. дополнительных средств на каждый инвестированный рубль».

Что это значит для строек дорог и мостов в 2025–2030

Если перевести выводы обзора на «язык площадки», получается несколько практических следствий:

- 2028 год — ключевой по нагрузке: и по нацпроекту, и по шестилетнему плану пики расходов совпадают.

- Мостовых и развязочных объектов много: 75 инициатив, где «сердце проекта» — мост/путепровод, плюс десятки обходов.

- Сверхкрупные проекты требуют смешанного финансирования: по самым дорогим инициативам федеральное покрытие низкое (в обзоре — около 43% для проектов >50 млрд), поэтому устойчивость будет зависеть от концессий/внебюджетных источников и готовности финансовых моделей.

- Регионы остаются драйвером ГЧП: после 2018-го федеральный уровень почти не запускал новые концессии, а «постпандемический» рост обеспечили субъекты РФ.

Что дальше

На горизонте до 2030 года у отрасли есть «рамка денег» и список инициатив, но качество реализации будет зависеть от того, насколько быстро проекты проходят ранние стадии — от предпроектной подготовки и проектирования до выбора модели (госзаказ/концессия) и закрытия финансирования.

А вам какой подход ближе: жёстко расширять госзаказ в пиковые годы или стабилизировать рынок через заранее подготовленные концессии и ГЧП-пакет

- Какие объекты сейчас важнее для регионов: обходы или реконструкция “узких мест” с развязками и путепроводами?

- Где, по-вашему, ГЧП реально «взлетает» — в мегаполисах или на межрегиональных коридорах?

- Нужен ли отрасли публичный «пул проектов» на 5–10 лет вперёд, чтобы подрядчики могли планировать мощности?

Если материал был полезен — поставьте лайк и подпишитесь на канал.

ДОРОГАМОСТ®