Сегодня можно считать доказанным, что инвестору не нужно искать путей обыграть рынок. Вот моя статья об этом, очень советую прочитать.

Если кратко, то причин две. Во-первых, вероятность получить доходность выше рыночной на длинном горизонте очень низка. Во-вторых, рынки сами по себе предлагают неплохую доходность, которая приумножается со временем.

☝️ На что инвестор должен обращать внимание при выборе фондов для своего портфеля, помимо их состава? На комиссию за управление. Фонды ежегодно берут определенный процент с капитала за то, что поддерживают состав ценных бумаг в соответствии с индексом (рынком).

Джон Богл про злую силу затрат

Основатель первого дешевого индексного фонда на рынок США говорит в своих книгах о комиссиях пожалуй больше, чем кто-либо другой. По его мнению, инвесторы уделяют им неоправданно мало внимания. Это вызвано следующими причинами:

- Неочевидность многих скрытых затрат (например, расходы на операции с портфелем);

- Концентрация инвесторов на краткосрочном доходе;

- Во времена высокого дохода на рынке (например, при надувании пузырей) комиссии кажутся незначительными.

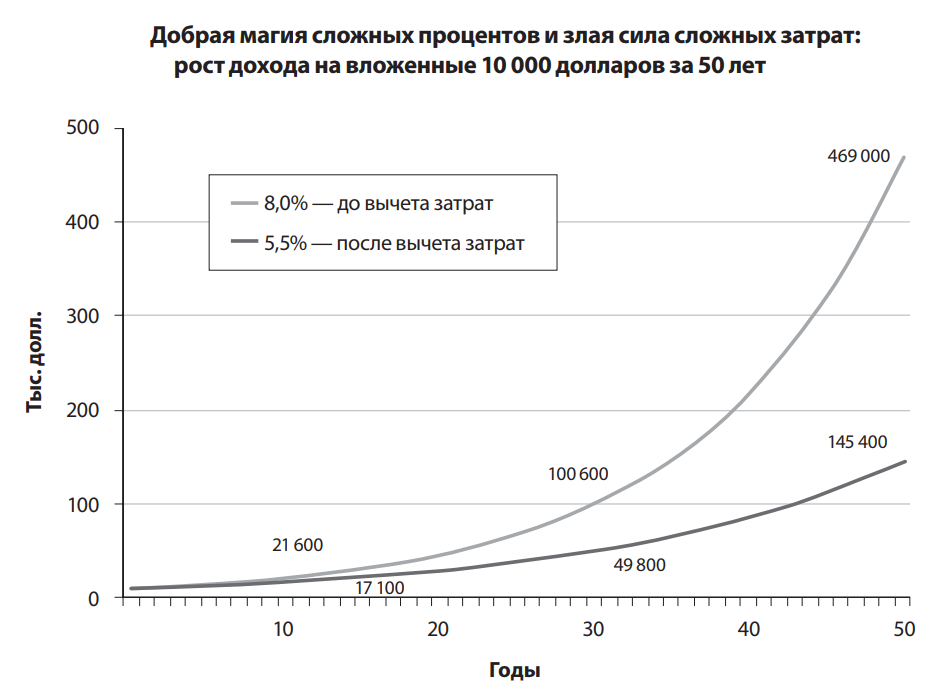

Приведу пример из его книги (да простят меня издатели), где средняя доходность принята 8% годовых, а расходы на управление 2.5% в год:

Без вычета затрат инвестиции в размере 10 000$ через полвека ведут к результату 469 000$. Однако при реальной доходности в 5.5% годовых на счету накопится лишь... 145 000$. Вдвое больше, точнее 323 600$, уйдет в карман управляющих.

Кривая ниже показывает отставание результатов от рынка, в результате чего в конце периода инвестор получает лишь около трети дохода:

⌚ Богл сам признает, что полвека это очень много, даже если начинать инвестировать в молодости. Но и при сроке вдвое короче разница весьма велика:

На указанном отрезке с 1980 по 2005 годы рынок США показал отличную доходность в 12.5% годовых. Это позволило бы приумножить 10 000$ почти в 18 раз, а путем вложения в реальный индексный фонд в 17 раз. За вычетом инфляции капитал вырос бы в 7.6 раза.

💰 В то же время в активном фонде комиссии и инфляция "съели" почти половину реального дохода. Это может быть не столь заметно, поскольку чистый рост до вычета налогов превратил начальную сумму почти в 100 000$ - но это так.

Общая формула и другие расчеты

Долю потерянной прибыли можно рассчитать по такой формуле:

Здесь валовая доходность 0.10 означает 10% годовых. Рассчитаем отставание инвестора на разных временных интервалах, выбрав потери в размере от 1% до 3% в год:

Как видно, комиссия в 3% годовых через 20 лет лишает инвестора ровно половины дохода (при ставке в 10% годовых). Между тем такую комиссию, а то и выше, по-прежнему имеют многие российские паевые фонды. При этом даже 1% сборов за период в 20 лет приводит к потере почти пятой части прибыли.

Если говорить о биржевых фондах ETF на американских и европейских биржах, то там издержки составляют менее 1% в год. Сегодня эти фонды наилучший вариант для инвестора; сравним их затраты в диапазоне от 0.1 до 1%:

Потери инвестора здесь предсказуемо ниже. При сборах 0.1% в год даже за 30 лет он отстанет от рыночных показателей только на 2.5%, однако в случае комиссии 1% годовых потеряет за тот же срок в 10 раз больше, т.е. четверть рыночной прибыли ⛔

Рынок США с 2000 по 2025 годы

Напоследок приведу влияние различных комиссий на реальном рынке. Пусть это будет рынок США с начала 2000 по конец 2025 года. Учитывается полная доходность, т.е. включая дивиденды и без вычета инфляции.

Графики ожидаемо имеют полную корреляцию, а отставание зависит от величины комиссии.

📉 При этом даже 1% годовых заметно влияет на итог: чистая доходность при инвестировании 1 000$ за четверть века равна 7 546$, а с учетом ежегодного вычета в 1% сумма уже только 5 822$.

Итоги

Чем ниже комиссии, тем лучше для инвестора. Даже 1% потерь в год в условиях долгосрочного инвестирования вовсе не так мало, как кажется. Хорошая новость в том, что среди российских биржевых паевых фондов БПИФ можно найти варианты, где комиссии составляют меньшую величину. А для некоторых ETF и вовсе возможны издержки, не превышающие сотых долей процента в год.