Текущая тенденция — снижение ключевой ставки Центрального банка.

В 2025 году многие банки сталкивались с давлением на чистую процентную маржу, однако благодаря снижению стоимости фондирования ситуация постепенно улучшалась с каждым кварталом. В целом, тенденция к восстановлению процентного дохода была заметна у большинства кредитных организаций.

С резервами картина сложнее: в рознице последние 12 месяцев обострялись проблемы, корпоративный сектор, наоборот, начал показывать рост. Руководители большинства банков отмечают, что пик проблем с резервами преодолен.

Стоит вспомнить о депозитах. У многих банков возникали сложности с ликвидностью, что заставляло привлекать средства физических лиц для соответствия требованиям. В связи с этим банки шли на предложения депозитов выше ключевой ставки на продолжительные сроки.

Это создает прочные основания для расширения процентной маржи. В условиях возможного роста стоимости рисков такое расширение поможет поддерживать стабильность.

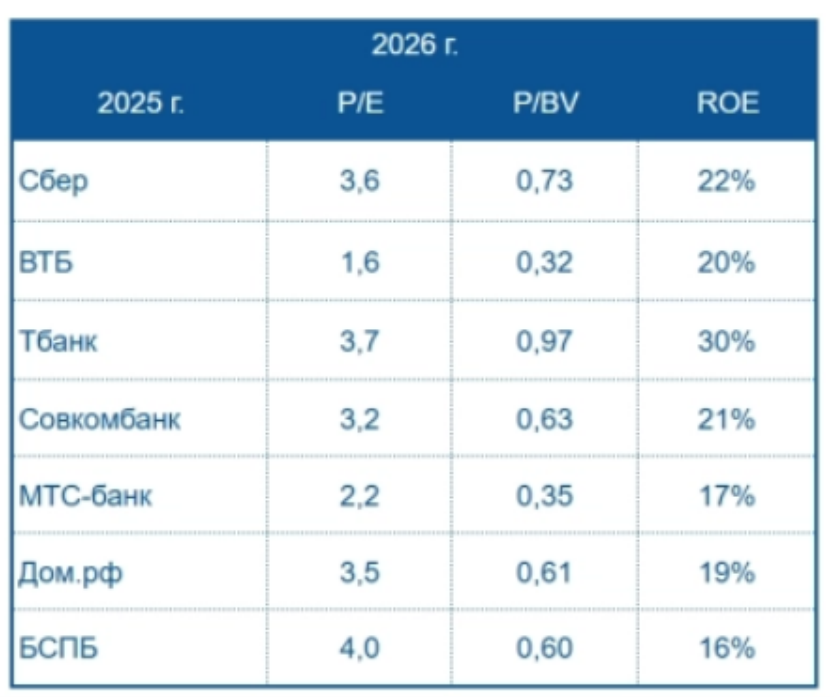

Сбер

Сбер в последние месяцы показывает рекордные показатели чистой прибыли, несмотря на потенциальные сложности из-за большого объема плавающих ставок. Недавно банк провел день для инвесторов и скорректировал цели:

Рост кредитного портфеля около 12% .

Рентабельность капитала 22%, достаточность общего капитала свыше 13,3%.

Стоимость риска 1,4%, чистая процентная маржа 5,9%.

Незначительный рост чистого комиссионного дохода на 5–7% .

Соотношение расходов к доходам 30–32%.

Прогноз оказался оптимистичнее ожиданий. С учетом прогноза 12% роста, увеличение доли прибыли на дивиденды выше 50% откладывается.

Потенциальная доходность акций достигла уровня вкладов в Сбере - 41,5 руб. (13,8%). Руководство отметило предпочтение медленным изменениям ключевой ставки (как снижению, так и повышению), что позволяет адаптировать процессы.

Целевая цена акции — 380 руб., что на 26% выше текущей.

Совкомбанк

Еще один банк с потенциалом восстановления процентной маржи — Совкомбанк. Банк достаточно диверсифицирован по кредитному портфелю.

Совкомбанк не отличался высокой долей текущих счетов (скорее низкой). И как раз предстоящий период с низкой базы можно использовать для наращивания чистого процентного дохода. Руководство ожидает роста прибыли как поквартально, так и год к году. Результаты могут приблизиться к уровню 2023 года, но это зависит от прочих доходов и рисков. Инструменты для этого есть — запланированное IPO дочерней компании может добавить оценку в десятки миллиардов рублей. Но основной импульс — процентный доход.

Целевая цена акции — 18,1 руб. (+43%).

ВТБ

Главный выгодополучатель роста процентной маржи — ВТБ, именно потому что он сильнее других пострадал. Операционная прибыль без резервов восстанавливается на протяжении года благодаря улучшению процентного дохода. По общей прибыли они не сильно просели (прогноз 500 млрд руб. против 550 млрд руб. за 2024 год и 430 млрд руб. в 2023 году), в основном за счет прочих доходов, включая налоговые поступления и высвобождение резервов по замороженным активам (кредитам и бумагам).

Но есть сложности: основная — дефицит капитала, о котором регулярно сообщалось. От него вытекают сопутствующие проблемы (сама низкая маржа и слабый рост портфеля). Это на фоне повышения требований к минимальной достаточности — с 1 января 10% (нужно достичь к 1 апреля), с ежегодным ужесточением далее.

Банку требуется 1,7 трлн руб. к 2029 году (425 млрд руб. ежегодно), чтобы платить 50% от прибыли в 850 млрд руб. в год. Для запаса в 0,3 п.п. капитала требуется около 870 млрд руб. Руководство уже скорректировало подход к дивидендам: от 50% прибыли к минимум 25%, что позитивно, поскольку снижает вероятность допэмиссий. С умеренными выплатами можно восстановить капитал и вернуться к 50% без размытия долей.

Целевая цена акции — 120 руб. (+66% к текущей). Два важных момента по этому банку: стремление к регулярным дивидендам, и значительная скидка в мультипликаторах по сравнению с другими банками.