На этой неделе значимых экономических событий не ожидается. Единственное, что выделяется в календаре — публикация протоколов декабрьского заседания FOMC (вышедших 30 декабря), но они вряд ли вызовут сильную реакцию рынка. Комментарии регулятора уже озвучены, направление политики понятно: акцент на макростатистике, а не на ретроспективе. В тонком предпраздничном рынке возможны случайные колебания вверх-вниз, но они не изменят общие тенденции.

Тонкий рынок и низкая ликвидность

Конец года традиционно характеризуется снижением ликвидности: объемы торгов падают на 30–50%, спреды расширяются, а движения становятся более хаотичными и механическими. В таких условиях попытки глубокого анализа или принятия решений на горизонте 1–3 недель вперед рискованны. Основные тренды остаются неизменными, а локальная волатильность вряд ли их сломает. Лучше воздержаться от активных действий и сосредоточиться на сохранении позиций.

Ожидания по ставке ФРС

Консенсус инвесторов (по данным CME FedWatch на конец декабря) практически не изменился: высокая вероятность паузы в январе (около 80–85% на сохранение ставки в диапазоне 3.50–3.75%) и переход к снижению в марте. Январское заседание (27–28 января 2026) с большой долей вероятности оставит ставку без изменений — по объективным причинам, включая осторожный подход к данным по инфляции и рынку труда.

Кривая доходности и бонды

Рынок продолжает фокусироваться на коротком конце кривой: ФРС выкупает ближние бумаги, что поддерживает спрос там. Участники не спешат переходить в более длинные дюрации, предпочитая консервативный сценарий. Это создает крутую кривую (short-end подавлен, long-end выше), но такая конфигурация временная. При агрессивном цикле снижения ставки (который, по моему мнению, будет жестче рыночных ожиданий) инвесторы захотят зафиксировать текущие высокие доходности в длинных бондах. Это приведет к сильному ралли в длинном конце — вероятно, уже в 2026 году.

Плюс в текущей ситуации: консервативные ожидания рынка дают пространство для более мягкой реальности. Заложенный сценарий выглядит осторожным, а фактическая политика может оказаться существенно мягче — особенно с учетом предстоящих изменений в руководстве ФРС (срок Джерома Пауэлла как председателя истекает в мае 2026, и новый глава может повлиять на тон политики).

Прогноз на январь 2026: Сезонная статистика и ожидания

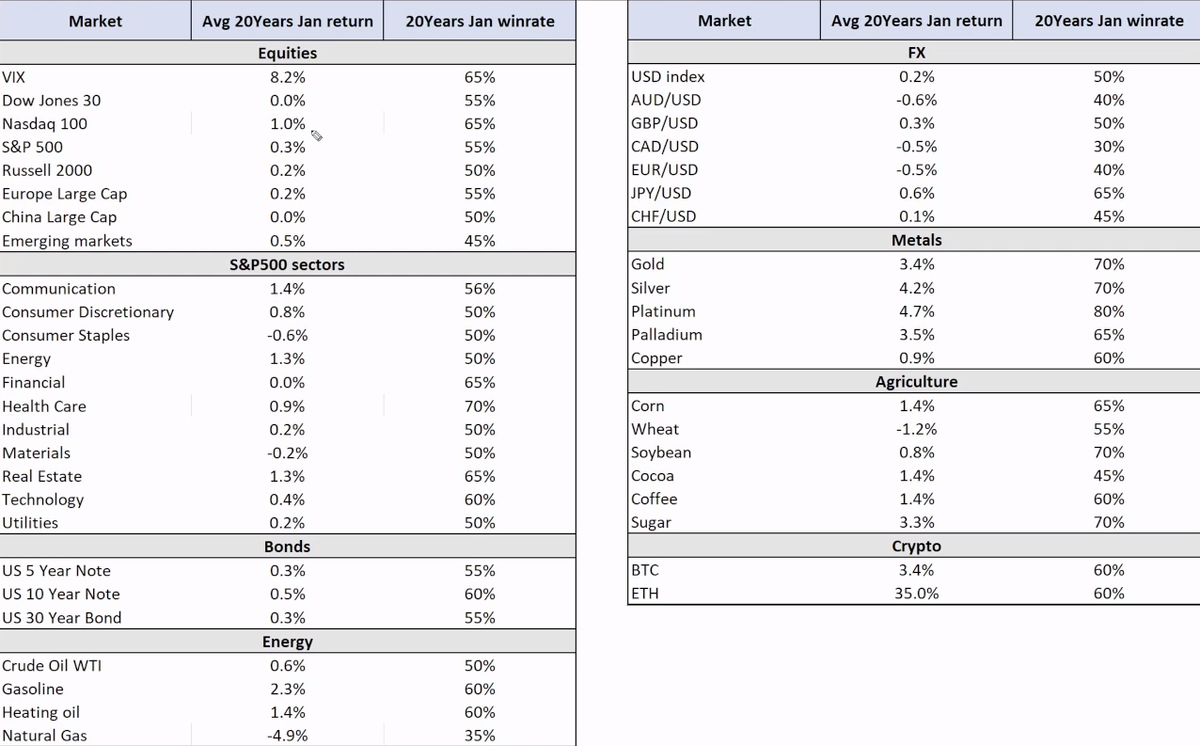

Новый год и новый месяц — традиционное время подвести итоги сезонных тенденций и скорректировать ожидания с учетом текущего контекста. Январь исторически не самый волатильный месяц, но в этом году ситуация отличается от классической сезонной картины: мы входим в него не на хаях после мощного предновогоднего ралли, а на относительно низкой базе после боковика четвертого квартала 2025. Ликвидность начинает восстанавливаться, "пылесосы" (TGA, высокие reverse repo) ослабевают, а глобальная денежная масса готова к росту. Это создает благоприятный фон для рисковых активов.

Equity (акции)

Сезонная статистика за 20+ лет показывает нейтральную/боковую динамику в январе: умеренный плюс или флэт. Это объясняется типичным сценарием — сильный рост в ноябре-декабре, за которым следует пауза из-за оттока ликвидности на праздники.

Но в 2026 ситуация иная: четвертый квартал прошел в боковике с попытками проливов, без эйфории по снижению ставок или остановке QT. Рынок "сломался" на страхах shutdown, рецессии и AI-пузыря. Теперь ликвидность возвращается, что идеально для рисковых активов.

Особенно выделяю NASDAQ — он в аутсайдерах 2025, но с восстановлением ликвидности и снижением опасений вокруг AI (Oracle и другие отскакивают) техсектор готов оверперформить S&P, Dow, Russell, EM и Европу. Сезонка тоже в пользу NASDAQ в первом квартале.

Общий прогноз по equities: не жду взрывного роста, но высокая вероятность закрытия января в плюсе .

Energy

Нефть и продукты: Сезонка спорная, но контекст важнее. Нефть на сильных поддержках, придавлена ростом добычи (OPEC+) и рецессионными страхами 2025. Теперь покупатели вернулись — США активно заполняют SPR (все ниже $70, особенно <60).

Без новых негативных вводных нефть найдет поддержку и восстановится (WTI к $60+). Вся energy-группа закроет январь в плюсе.

Природный газ Хороший шорт в декабре сработал. Сейчас на прочных уровнях (~$4), сезонка негативная. Не жду сильного пролива, но ставлю на снижение по итогу месяца.

Стратегия: продавать на отскоках/спайках вверх (ложные пробои верхней границы боковика). Вероятен пробой вниз.

FX (валюты)

Индекс доллара ~50/50, основные пары (AUD, CAD, EUR, GBP) сезонно слабее. Согласен: сильной девальвации USD не жду — цели по лонгам достигнуты, upside под вопросом.

Фокус на йене: сезонка позитивная, может укрепиться (даже против бокующих товарных валют). Интересные кроссы: JPY vs EUR/CAD/GBP/AUD. Не шорчу USD напрямую — в условиях инъекций ликвидности и снижения ставок это рискованно.

Общий FX: боковики, без яркой динамики.

Metals (металлы)

Сезонка одна из сильнейших (особенно 10+ лет назад из-за хеджирования производителями в январе). Но сейчас неактуальна: аномальный рост в ноябре-декабре 2025 уже отыграл этот спрос (хеджирование сместилось раньше).

Добои вверх — кульминация. Не шорчу агрессивно. Ожидаю слабую динамику: боковик или коррекция (рынок выдыхается,).

В новом году буду искать точки входа.

Crypto

Первый квартал исторически благоприятен (особенно для альтов), но крипта эволюционировала. Сейчас отстала от рисковых активов, на низкой базе после обвала. Много шортов, ликвидность в индустрии нормализуется + глобальная.

Варианты: 30% — боковик (накопление баланса); 70% — сильный выход вверх (не вялый, а агрессивный 2–3-недельный рост на моментуме и ликвидациях).

Риск вниз есть (макро-сюрпризы, Трамп), но меньший. Ставка на рост.

В целом январь выглядит конструктивно: восстановление ликвидности поддержит риски, но без эйфории.