В прошлой статье я рассмотрел примеры инвестиций в долларах, использовав исторические ставки доходности. Здесь мы возьмем российский рынок с реальными числами за разные промежутки времени.

Напомню, что рынок (в России индекс Мосбиржи) - это котировка, отражающая изменение стоимости главных акций страны. Т.е. Сбербанка, Газпрома, Лукойла и т.д. Чем выше стоимость компании, тем больше ее доля в индексе. Купить весь рынок можно через индексные фонды.

Исходные данные

Как и в прошлом случае, определимся с желаемым месячным доходом. Пусть он будет 50 000 рублей - если не случится скачка инфляции, эта сумма будет выше средней российской пенсии еще несколько лет (на конец 2025 года усредненная пенсия в России около 25 тыс. руб.). Почему не стоит полагаться на официальную пенсию, читайте здесь.

Ставку дохода с конечного капитала примем 5% в год. Цель расчета в нахождении ежемесячного взноса в рублях для жизни с пассивного дохода.

50 000 рублей в месяц это 600 000 руб. в год. При ставке в 5%

💰 Конечный капитал = 600 000 / 0.05 = 12 000 000 (12 млн. руб.)

Эту сумму надо накопить сверх инфляции, чтобы 50 000 руб. были равны сегодняшней покупательной способности в будущем. Т.е. суммы и накопления, и снятия в реальности будут выше. Комиссии брокера и налог на прибыль опускаем.

Суммы вкладов для дохода 50 000 руб. в месяц

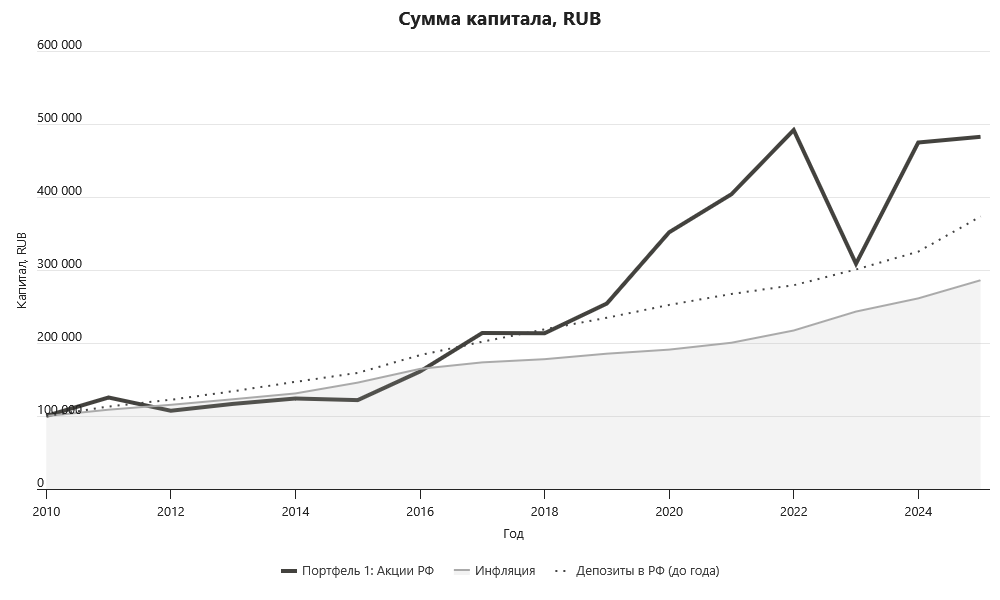

Источником дохода будет российский рынок акций (с учетом дивидендов), поскольку именно акции исторически приносят максимальную доходность. Вот так выглядел график индекса Мосбиржи за последние 15 лет (с начала 2010 по начало 2025 года):

Рынок вырос в 4.82 раза при доходности 11.1% годовых. Риск инвестиций при этом виден не только на просадке 2022 года - первые шесть лет индекс почти не рос, а реальная доходность (выше инфляции) оставалась около нуля.

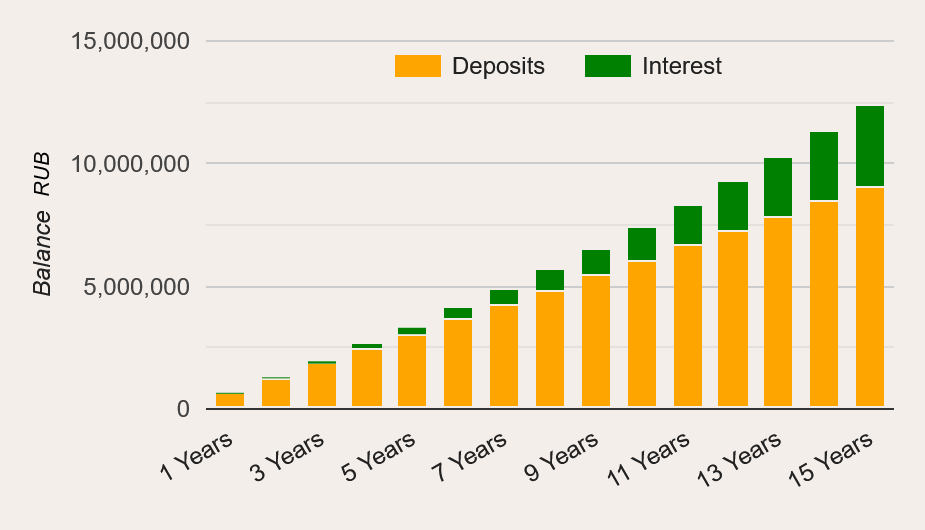

Инфляция за это время составила 7.3% в год. Следовательно, реальная доходность будет лишь 3.8%. Округлим ее до 4% годовых и построим модельный рост получения 12 млн. руб. в течение 15 лет, не учитывая колебания капитала:

Здесь интересным образом нужно инвестировать те же 50 000 руб. в месяц, чтобы достичь такого же пассивного дохода через 15 лет. При этом общая сумма вложений составит 9 млн. руб., а около 3.4 млн. прибавит рыночная доходность (зеленые столбики). Реальная конечная сумма будет выше из-за будущей инфляции.

💰 50 000 руб. в месяц это немало. Главный плюс в том, что с годами эта сумма будет казаться менее весомой - из-за инфляции заработные платы растут. Кроме того, возможен более высокий рыночный доход, хотя 4% выше инфляции близки к среднему историческому показателю по странам.

Теперь рассмотрим, как вел себя российский рынок акций с 2005 по начало 2025 года, т.е. за последние 20 лет:

Здесь индекс вырос в 12.9 раза при доходности 13.6% годовых. Это выше, чем в прошлом случае - но немного выросла и средняя инфляция, до 8.1% в год. Тем не менее получается 5.5% реальной доходности, которую мы округлим до 5% годовых и сделаем новый расчет ежемесячной суммы на срок в 20 лет:

Тут достаточно вклада 30 000 руб. ежемесячно. Несмотря на "лишние" 5 лет, общая сумма вложений меньше, чем раньше, и равна 7.2 млн. руб. Рынок прибавляет почти 5.2 млн. сверх инфляции.

Наконец, возьмем 25 лет с начала века, т.е. с 2000 года:

Рынок вырос в 46.8 раза при доходности 16.6% годовых. Отмечу, что начало 2000-х это время бурного роста цен на нефть и фондового рынка России, оказавшимся на дне после кризиса 1998 года.

Инфляция с начала века 9.6% годовых, т.е. реальная доходность равна 7% в год. Это отличный показатель выше среднего, такой же, как у рынка США. Я сделаю поправку и возьму 6% в год, чтобы отойти от значений, близких к максимальным по всем странам. Результат за 25 лет:

Тут нужно вносить 18 000 руб. каждый месяц, и делать это с годами будет все проще. В результате такого инвестиционного марафона накопится 5.4 млн. руб., а доходность рынка будет выше (около 7.13 млн. руб.). Инфляция заметно увеличит эту сумму.

Подведем итоги

Соберем данные в таблицу:

💬 Замечания:

- Расчеты сделаны при ставке дохода 4-6% выше инфляции. Эти значения соответствуют средним по миру и поэтому могут быть повторены в будущем;

- Российский рынок несет высокий риск. Это хорошо видно в кризис 2008 года, на периоде застоя с 2010 по 2016 год, а также в 2022 году. Реальные доходности за 15, 20 или 25 лет могут оказаться ниже расчетных;

- На российский рынок крайне сильно влияет геополитика, что увеличивает и без того серьезные риски. Хотя санкции 2014 года не стали препятствием для роста, оптимизма текущие и новые ограничения не вызывают;

- Добавление государственных или корпоративных облигаций в целом снижает риск и доходность портфеля. Однако в период снижения высокой ставки ЦБ эффективность облигаций может приближаться к акциям;

- Для вложения в российский рынок акций лучше всего использовать биржевые индексные фонды (БПИФ) с высокой капитализацией и низкими комиссиями.