Салют всем физическим и юридическим! Приветствую всех налогоплательщиков и налоговиков, налогоненавистников и налоголюбителей, налогозависимых и независимых, а также интересующихся на канале о налогах и котиках!

Недавно был ряд тем, когда мы обсуждали несоразмерность налагаемых штрафов и просили размер определить с учётом тяжести нарушения, а также, просили применить смягчающие обстоятельства.

По ссылке ниже можно попасть в тему, где так же есть интересные отсылки:

Но ситуации бывают разные

И вроде обсуждаем постоянно и пишем про снижение санкций. Но, когда доходим до фактов, то у каждого налогоплательщика обнаруживается свой нюанс. Какая-то своя конкретика. Которая позволяет посмотреть на штраф под другим углом.

Так вот - про скорость и тапки

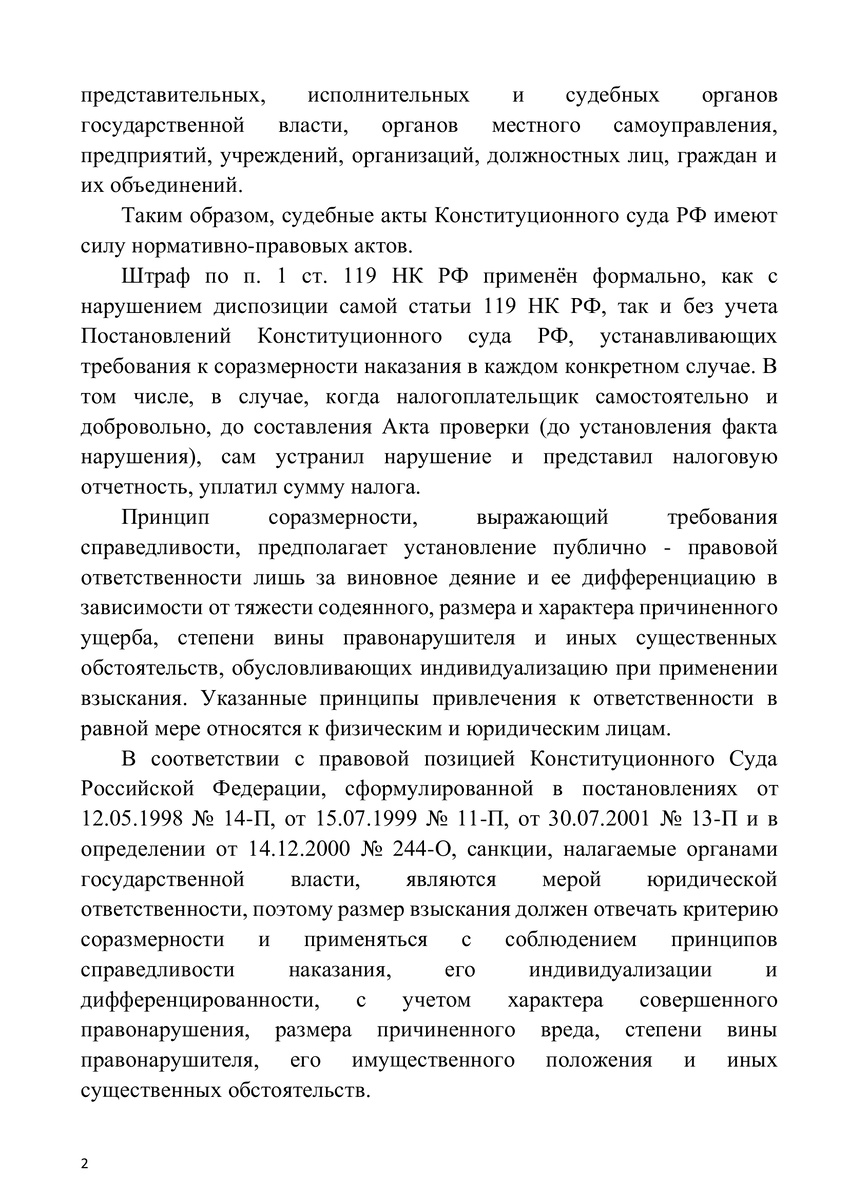

С некоторых пор, и уже очень давно, у нас имеются такие судебные акты, как Постановления Конституционного суда РФ.

А Постановления КС РФ у нас, так на минуточку, кто не помнит, имеют силу нормативно-правовых актов и являются общеобязательными.

И много где написано у КС РФ, что любые штрафы (1000 рублей, 20%; или 40%; или 80% и т.д.) - это только формальная база. Которая должна быть обсуждаема и зависима от многих факторов.

Применяемо к налоговым нарушения основными обсуждаемыми моментами при назначении штрафа у нас являются:

- кто первый нарушение обнаружил и устранил: сам налогоплательщик или налоговая инспекция;

- кто первый возместил ущерб бюджету: сам налогоплательщик до Акта или Решения, или ИФНС гоняется за вами с приставами и блокирует вам счета;

- размер, собственно, самого ущерба (1%, 50%, или 100%);

- личность нарушителя и наличие вины (умысел, неосторожность);

- тяжелое положение и невозможность устранить нарушение - наличие реально уважительных причин (банкротство, болезнь, и т.д.).

Что у нас сегодня у физического лица имеется

Тот факт, что человек - это физическое лицо, это уже основание вспомнить, что физики у нас считаются в налоговых отношениях стороной слабенькой, тупенькой, и могут по незнанию и глупости либо чего-то не того не сделать, либо чего-то не того наворотить.

И поверьте мне, что уж лучше по незнанию не сделать ничего, чем наворотить:

Но в сегодняшнем случае выдыхаем.

Физическое лицо даже при выявлении косяка со своей стороны всё сделало правильно.

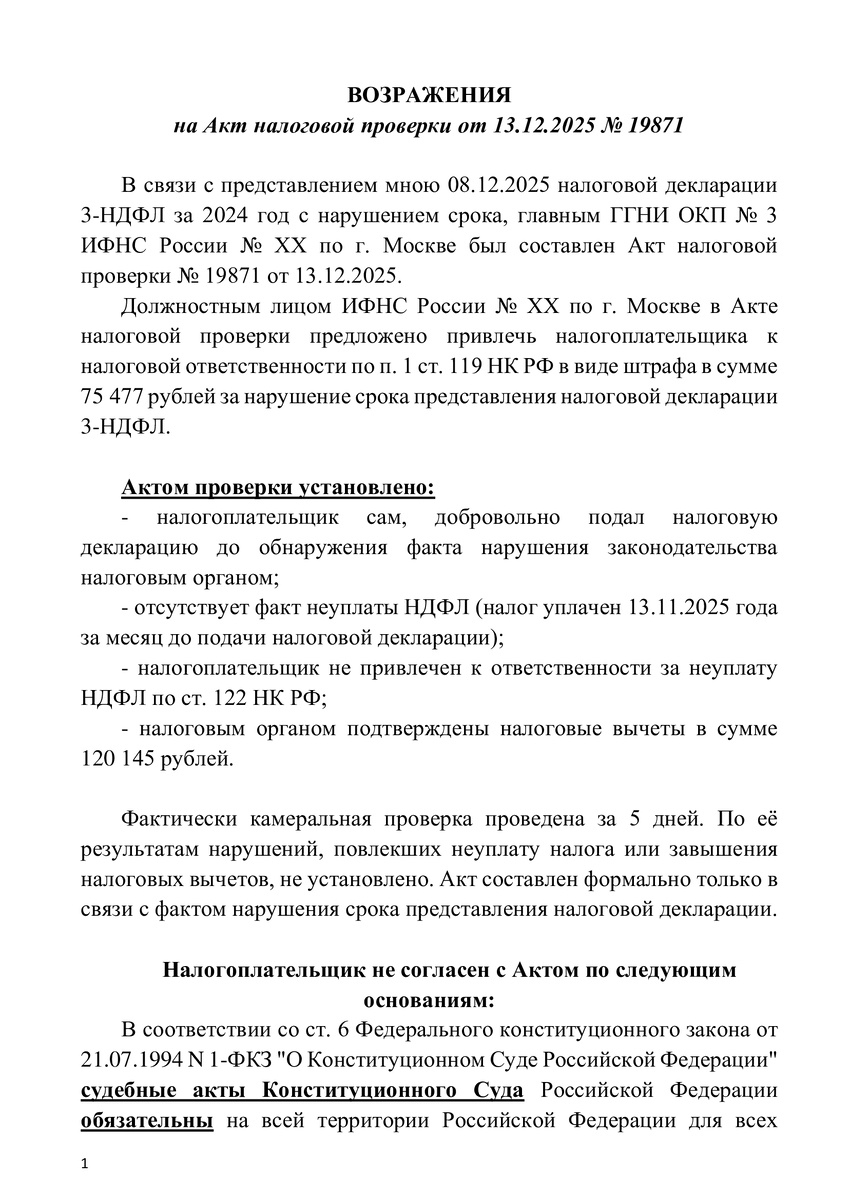

Обнаружив, что надо было сдать декларацию 3-НДФЛ за 2024 год, девушка сначала заплатила налог, а после уплаты сдала 3-НДФЛ.

Сумма долга в декларации 3-НДФЛ в ЕНС встретилась с денежкой. И неуплаченного налога у девушки не имеется. То есть оснований штрафовать за неуплату налога по ст. 122 НК - нет.

Но есть штраф по ст. 119 НК РФ - за несдачу декларации.

И он тоже рассчитывается от суммы неуплаченного налога.

А, если неуплаты нет, то штраф минимальный - 1000 рублей.

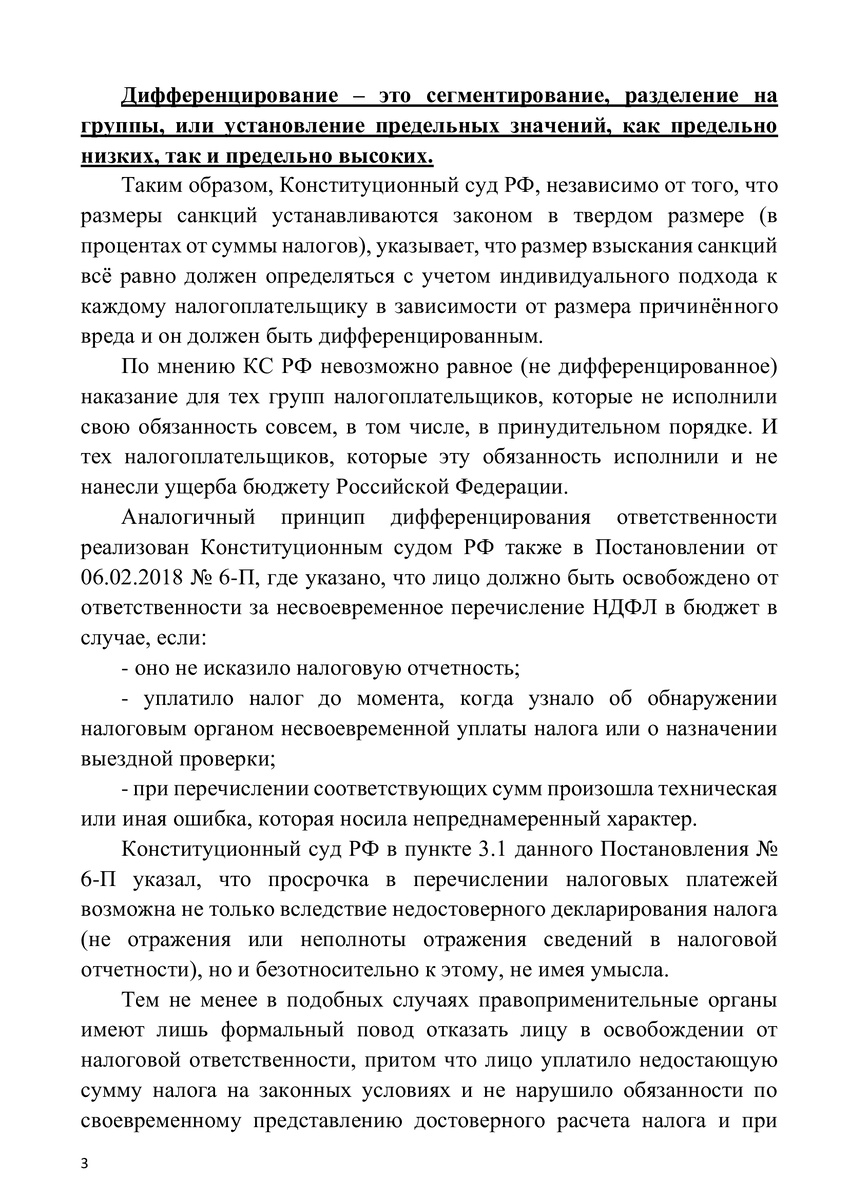

Это и есть та самая дифференцированность штрафа от тяжести нарушения.

Следите за руками

Налог уплачен 13.11.2025 года.

Декларация сдана 08.12.2025 года.

Неуплаты налога НЕТ! Ущерба бюджету НЕТ! Штрафа за неуплату НЕТ!

Что делает налоговая?

Налоговая у нас штрафует человека на полные 30% от суммы неуплаченного налога, который уплачен.

Причем штраф 30% тоже величина спорная. Так как штраф составляет 5% от неуплаченного налога за каждый полный или неполный месяц.

Срок уплаты НДФЛ - 15.07.2025.

Уплачено - 13.11.2025.

Получается, что полных и неполных месяцев неуплаты всего ПЯТЬ: июль, август, сентябрь, октябрь, ноябрь.

А штрафуют за ШЕСТЬ - по дате сдачи декларации в декабре.

Но ведь в декабре неуплаты налога уже не было.

Налоговая ничего не выявляла, но денег хочет много

Девушка сдала декларацию сама, добровольно, первая. И налоговая факт нарушения срока установила только после сдачи декларации и уплаты налога.

То есть Акт ИФНС лишь зафиксировал постфактум, что налогоплательщик уже сам всё исправил. И это значит, что применять к ней штраф по ст. 119 НК РФ должны были обязательно дифференцированно. В минимальном размере. С учетом отсутствия ущерба бюджету. С учетом добровольного устранения нарушений.

Поэтому подаём возражения на Акт и смотрим, чем дело кончится:

Теперь ждём новостей в феврале 2026 года

Будем в данном случае считать, что физическое лицо, как слабая сторона в налоговых правоотношениях, нашла в себе силы доползти перед Новым годом до юриста, который тоже нашёл в себе силы вспомнить перед Новым годом кучу Постановлений Конституционного суда РФ )))

Всех с наступающим Новым годом! И помните, кто первый встал - того и тапки!