В предыдущих пяти частях цикла, который публикуется здесь, мы с вами достаточно подробно побеседовали о стредлах купленных. А сейчас давайте поговорим о стредлах проданных.

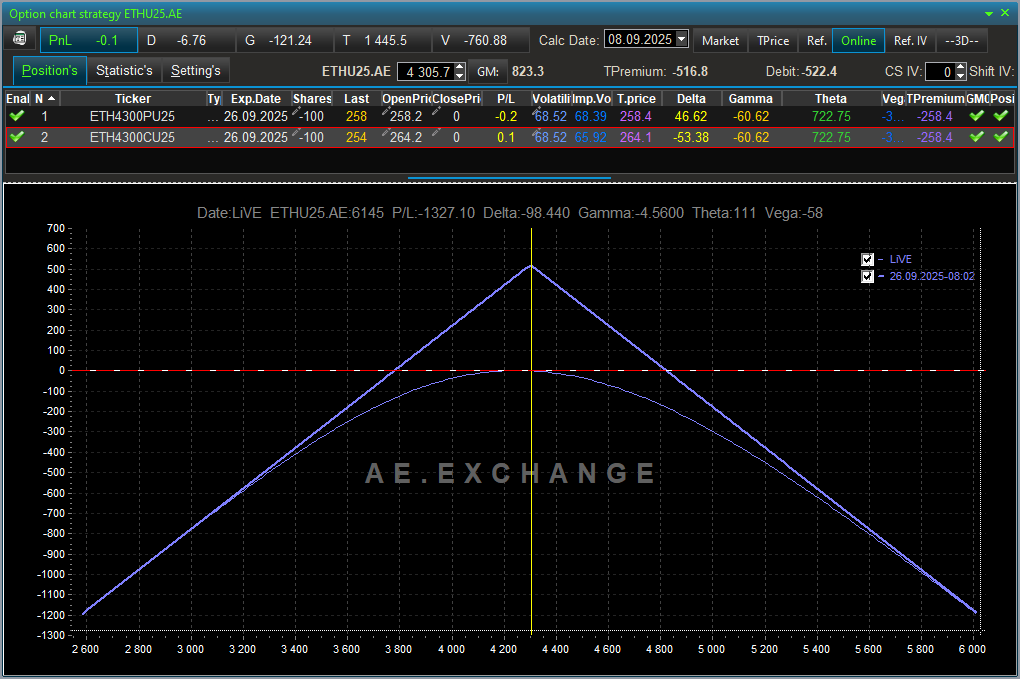

Вот, как говориться "классика жанра". Проданный стредл на квартальную серию ETH в количестве по 100 штук путов и коллов. Может быть собран и так, а можно собрать и синтетически, задействовав фьючерс и опцион.

Продавая так стредл мы захватываем максимально возможную временную стоимость опционов, больше просто не бывает. При GM в $823, теоретически через 21 день мы можем получить что-то около $500. Если пересчитать в "процентов годовых" - дух захватывает от образовавшейся перспективки.

Но на этом позитив заканчивается. Для того что бы эти 500 USDT забрать, нам необходимо что бы цена нашего БА (АЕ фьючерса на индекс стоимости ETH) к экспирации 29 сентября осталась на этих-же $4,300. Вероятность такого конечно-же существует, но она мала.

Но временная премия в $500 все равно уже наша, куда бы цена не пошла от 4,300, лили вниз, или вверх она (эта премия) будет с нами. Весь вопрос только в том, насколько далеко уйдет цена от страйка проданных опционов. Ведь по сути, если цена будет расти мы начнем накапливать убытки так как-будто мы заняли шортовую позицию в 100 контрактов фьючерса. Если цена будет падать - все будет роно наоборот, но пропорции сохраняться.

А если цена выйдет за диапазон 3,800 - 4,800. Наша временная премия будет "съедена" полностью, и мы понесем убытки. Если ценовое движение будет большим, то и убытки будут большие, и GM подрастет в моменте. Перспективка оказывается так себе.

Зачем же тогда продавать эту ужасную конструкцию/комбинацию??? Резонно спросите вы. Смысл есть, и не один, но об этом мы поговорим в следующей статье.