Представьте картину: новый Geely Monjaro за 4 млн руб. — и при этом платеж около 35 тыс. руб./мес., а переплата за весь срок — пара сотен рублей. В 2026 году ставка 0,01% для части покупателей действительно будет не экзотикой, а рабочим инструментом рынка, где за клиента бьются сразу все: китайские бренды, дилеры, банки и госпрограммы.

Важно понимать: банк не раздает деньги «почти бесплатно». Просто реальная экономика сделки устроена иначе. Рыночная ставка по автокредитам может быть в диапазоне 14–23%, но часть этой ставки банку компенсируют производитель/дистрибьютор/дилер. Вы платите символические 0,01%, а разница закрывается субсидией и маркетинговым бюджетом.

Прогноз на 2026 год выглядит так:

- Китайские бренды (условно: Haval, Chery, Geely и их экосистемы) будут продолжать длинные промо-цепочки на 1–3 года, особенно на массовые модели и гибриды.

- Lada чаще будет опираться на госпрограммы и спецусловия у партнерских банков, а также на растянутые сроки, чтобы держать низкий ежемесячный платеж.

- Главный драйвер — конкуренция: рынок будет удерживать витринные ставки, потому что это самый заметный крючок в рекламе.

А мы проведем понятный разбор механики, приведем таблицы расчетов, прогноз по программам на 2026 год и чек‑лист, который защищает от переплат в договоре.

Как работает ставка 0,01% в 2026 году: простая схема без магии

Условная «рассрочка 0,01%» почти всегда держится на трех опорах:

- Большой первоначальный взнос (часто 60–80%).

- Маржа и промо-бюджет дилера/бренда — часть скидки не отдают вам «в лоб», а направляют на удешевление кредита.

- Субсидия банку. Банк получает доход, близкий к рыночному, но не от вас напрямую, а из субсидии.

То есть ставка 0,01% — это витрина для клиента, а внутри банк работает по своей нормальной доходности, просто источник дохода смешанный.

Когда вы вносите 70–80%, банк рискует меньше, а дилеру проще «доплатить» банку разницу до рыночной доходности. Поэтому чем выше взнос — тем легче выбить красивую ставку.

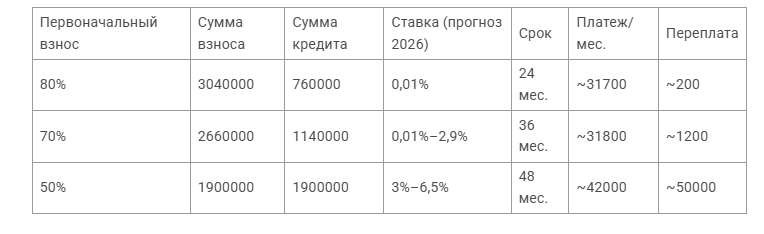

Таблица расчетов: пример на Haval H6

Давайте рассмотрим расчетные сценарии, чтобы увидеть логику платежа и переплаты. Цифры округлены, потому что в реальных офферах будут играть роль страховка, дата выдачи, комиссии, способ учета субсидии и конкретный банк.

Авто: Haval H6, цена 3800000 руб.

Почему так происходит:

- У банка внутри сделки может быть целевая доходность порядка 22%–25% годовых (как ориентир по рынку).

- Разницу между «витринными» 0,01% и рыночной доходностью покрывает субсидия.

- Клиент видит маленькую ставку и комфортный платеж — бренд получает продажу здесь и сейчас.

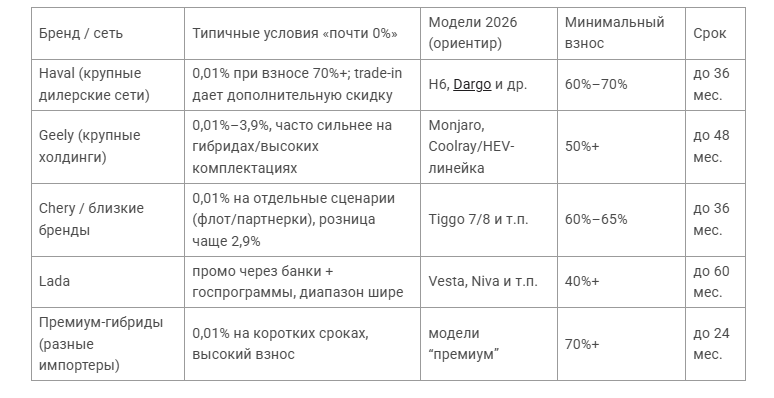

Программы рассрочки 2026: бренды, дилеры, банки

В 2026 году промо-рассрочки почти наверняка останутся. Меняться будет упаковка: где-то добавят обязательный trade‑in, где-то — привяжут ставку к комплектации или к страховому набору.

Мы свели данные в таблицу — это типичный вид условий у дилеров и брендов. Так они, скорее всего, будут выглядеть и дальше, если конкуренция на рынке останется такой же.

Типичные ограничения, которые будут встречаться в 2026 году:

- только новые автомобили и преимущественно у официальных дилеров;

- требования к кредитной истории — серьезных просрочек быть не должно (например, не было просрочек более 60 дней, формулировки у разных банков варьируются);

- рекламная ставка доступна не для всех комплектаций;

- дополнительные условия: trade in, обязательное страхование или пакет сервисных услуг;

- отдельно от привлекательной ставки остается КАСКО — это заметная дополнительная статья расходов.

Кому выгодна рассрочка 0,01% в 2026 году, и кому лучше даже не начинать

Кому это действительно выгодно:

- Тем, кто может внести 60%–80% от стоимости. Чаще всего это комбинированно: наличные плюс trade in. Обмен старого авто повышает ваш взнос и помогает дойти до целевых 70%, при которых доступна лучшая ставка.

- Тем, кому важен низкий месячный платеж и короткий срок. Программы под 0,01% обычно рассчитаны на 24–36 мес. (реже — 48). Если не нужна долгосрочная рассрочка, это удобный вариант.

- Корпоративным покупателям. Для бизнеса выгода видна через учет расходов, амортизацию и удобную структуру платежей. Важно правильно выбрать форму сделки (кредит или лизинг) и учитывать налогообложение.

- Семьям с предсказуемым бюджетом. Если комфортный платеж — примерно 25000–50000 руб./мес. — рассрочка позволяет не трогать всю накопленную сумму и распределить нагрузку равномерно.

Кому чаще не подходит:

- Тем, у кого нет крупного взноса. Без него ставка превращается в обычные 12%–20%, а платеж становится тяжелым.

- Тем, кому нужен срок дольше 4–5 лет, «нулевые» программы редко бывают такими длинными.

- Тем, у кого проблемная кредитная история — даже если одобрят, условия могут быть совсем другими.

Сравнение сценариев: рассрочка vs кредит vs наличные vs лизинг

Приведем быстрый ориентир, чтобы понять, что вы выбираете на самом деле.

Риски “0,01%”: где прячутся реальные переплаты

Ставка в договоре — только один кусок картины. Вот где чаще всего «уезжают» деньги:

- ПСК выше, чем кажется. ПСК — полная стоимость кредита. Иногда ставка рекламная, а ПСК заметно выше из‑за страховок и сопутствующих платежей.

- Навязанные допы у дилера. Сигнализация, коврики по цене крыла самолета, защита картера, сетки, антикор, пленка — в сумме это может дать +15–25% к цене, и тогда «нулевая» ставка перестает радовать.

- Условия досрочного погашения. По закону досрочное погашение обычно допускается, но в реальности встречаются комиссии/штрафы в упаковке договоров услуг. Проверяйте формулировки: если за закрытие раньше с вас хотят 1%–3% — это уже не подарок.

- Зависимость ставки от комплектации или пакета страхования. Бывает так: хотите базовую комплектацию — ставка выше. Хотите 0,01% — берите «пакет» и более дорогую версию.

Чек‑лист покупателя: как забрать 0,01% и не отдать скидку обратно

Мы собрали шесть вариантов, каждый из которых нужно проработать при покупке авто:

- Просите считать по ПСК и итоговой сумме выплат. Не по ставке из баннера, а по сумме: сколько внесете сразу + сколько уйдет за весь срок.

- Сравните минимум 3 дилера. Даже по одной и той же модели условия отличаются: где-то дадут скидку на цену, где-то — на ставку, где-то — съедят выгоду допами.

- Проверьте договор на товары и услуги, которые не хотите. Особенно допоборудование, карты помощи, сервисные сертификаты, расширенные гарантии, страховые продукты не из списка обязательных.

- Trade‑in: посчитайте два сценария. Сценарий А: сдаете авто дилеру. Сценарий Б: продаете сами (площадки объявлений) и приходите с деньгами. Иногда скидка за trade‑in просто маскирует заниженную оценку.

- Фиксируйте сроки поставки и цену на бумаге. Чтобы не было истории «ждите 2 месяца, цена изменилась, ставка изменилась».

- Держите в голове альтернативу: госпрограммы. Если вы подходите под условия, госпрограмма может дать предсказуемую выгоду — не всегда 0,01%, но иногда честнее по структуре платежей (например, варианты около 6,5% в зависимости от условий и статуса программ в момент покупки).

Прогноз на 2026 год: что будет со ставками и акциями

В 2026 году «почти нулевые» ставки, скорее всего, сохранятся по простой причине: это самый заметный способ удержать продажи без прямого демпинга цен. Брендам выгоднее субсидировать кредит, чем официально снижать прайс.

Ожидаемые тренды:

- Китайские бренды будут продвигать в основном гибриды и топ комплектации через схему «низкая ставка — высокий первоначальный взнос».

- В массовом сегменте акции с короткой рассрочкой останутся стандартом: примерно 24–36 месяцев.

- Lada скорее пойдет в сторону удлиненных программ, чтобы месячный платеж выглядел как подписка, даже если ставка будет выше.

- Если цены на машины вырастут за год на уровне 10%–15%, то взять «низкую ставку» сейчас может оказаться выгоднее, чем ждать большой скидки позже.

Вывод

Если у вас есть примерно 70% на первый взнос (деньги плюс trade‑in), то в 2026 году ставка 0,01% может дать платеж почти как за аренду и минимальную переплату. Важно другое: не «съесть» эту выгоду допами, страховками и навязанными услугами в договоре. Тогда разница с обычным кредитом часто получается не на словах, а в деньгах — в сотни тысяч рублей.