2025 год стал переломным для малого и среднего бизнеса. Налоговые лимиты сдвинулись, режимы усложнились, и для предпринимателей с растущими оборотами НДС перестал быть абстрактной темой «на потом». Если вы продаёте на маркетплейсах или работаете с импортом, расчёты нужно делать уже сейчас.

Первое, что стоит проверить, — доход за 2025 год. Если он превысил 20 млн рублей, с 2026 года вы автоматически становитесь плательщиком НДС. Без заявлений и уведомлений. Сам факт превышения лимита меняет налоговый статус, и игнорировать это опасно: ошибки в ставках и отчётах быстро превращаются в доначисления и штрафы.

Дальше — выбор ставки. Доступны три варианта:

- 5% или 7% без права на вычеты

- 22% с правом на вычеты

Формально уведомлять налоговую о выборе ставки не требуется. На практике критично корректно указать статус плательщика НДС в кабинетах маркетплейсов и задать правильную ставку в карточках товаров. Именно здесь чаще всего появляются перекосы между отчётами площадок и фактической налоговой базой.

Универсально выгодной ставки не существует — всё решает структура расходов. Ставка 22% начинает работать в плюс, когда входной НДС по закупкам, импорту, рекламе и услугам составляет примерно 75–80% от начисленного. Если входного НДС мало, высокая ставка превращается в прямую потерю маржи.

Ставки 5% или 7% чаще подходят B2C-бизнесу и селлерам, работающим с контрагентами на УСН, которым вычеты не важны. В этом случае модель проще в администрировании и предсказуемее по денежному потоку.

Отдельно стоит оценить АУСН на 2026 год. Режим может быть выгоден при доходе от 20 до 60 млн рублей, особенно если есть сотрудники: страховые взносы практически отсутствуют, НДС не применяется. Ограничения тоже жёсткие — все операции через уполномоченный банк и отсутствие необходимости выставлять счета-фактуры с НДС клиентам. Для части маркетплейс-селлеров это рабочий сценарий, для части — нет.

Что важно учесть именно селлерам маркетплейсов

Основная ошибка — считать доход по поступлениям на расчётный счёт. Для налогов берётся только выручка из официальных отчётов площадок, в первую очередь из «Отчёта о реализации». Деньги на РС почти всегда искажены комиссиями, удержаниями и корректировками.

Есть и специфические нюансы:

- выплаты баллов Ozon включаются в доход,

- отрицательные вознаграждения на Wildberries уменьшают налоговую базу,

- эти строки часто пропускают, и именно они всплывают при проверках.

Импорт требует отдельного контроля. При ввозе из стран ЕАЭС НДС уплачивается в налоговую и подаётся специальная декларация — это правило действует на всех режимах, включая УСН и АУСН. При импорте из других стран НДС платится на таможне. Если вы работаете на ОСНО или на УСН с НДС 22%, документы по ввозу нужно сохранять для принятия НДС к вычету.

Как зафиксировать налоговые параметры в RASK

Чтобы расчёты сходились и не «плыли» при смене ставок, налоговые параметры нужно зафиксировать в аналитике.

На портале RASK это делается так:

- Перейдите на https://portal.rask.pro

- Откройте раздел «Справочники» → «Налоги»

В этой вкладке отображаются все налоговые данные, которые используются в отчётах. Любую строку можно отредактировать: достаточно кликнуть по ней и открыть окно редактирования.

Внутри формы можно:

- изменить систему налогообложения,

- задать ставку,

- указать наличие и тип НДС.

После сохранения изменения на портале применяются сразу. В отчётах на удалённом рабочем столе обновление появляется в течение 24 часов. Для контроля есть колонка «Обновлено» — она показывает дату последних правок.

Если налог больше не актуален, строку можно удалить через значок корзины.

Если нужно добавить новый период — нажмите «Добавить» в правом верхнем углу и укажите параметры.

Важно: можно заранее задать будущую дату изменения налога. Календарь в поле «Дата налога» подскажет допустимую глубину планирования.

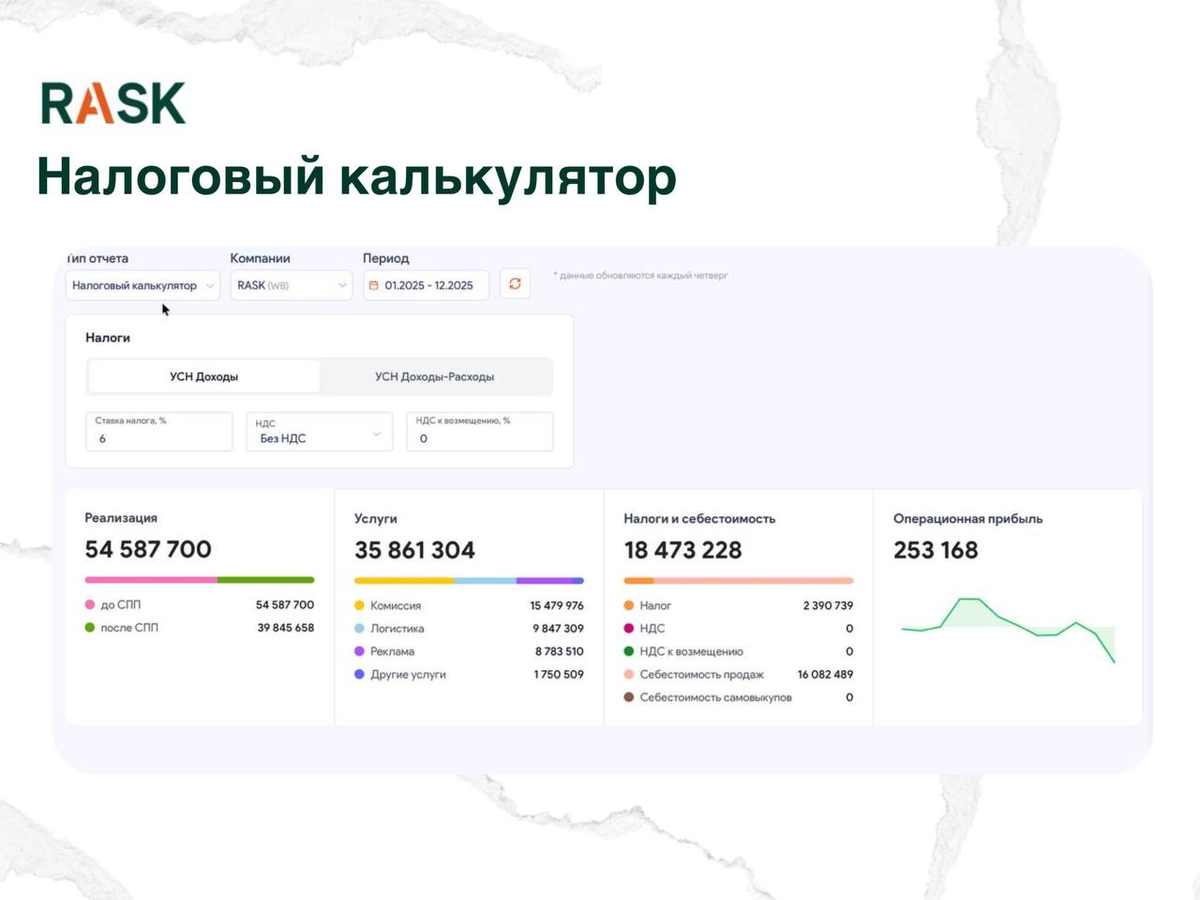

Налоговый калькулятор: примерить сценарии до ошибок

На портале RASK появился налоговый калькулятор — инструмент, который позволяет считать налоговую нагрузку не постфактум, а до принятия решений.

Он позволяет:

- выбрать систему налогообложения,

- задать нужную ставку под конкретный кейс,

- учесть НДС и НДС к возмещению,

- увидеть, как меняется экономика при разных настройках.

Это удобный способ сравнить сценарии: УСН с НДС 5% или 22%, УСН против АУСН, разные уровни входного НДС. Данные в калькуляторе обновляются каждый четверг — расчёты опираются на актуальную картину.

Главный вывод

Налоговое давление будет расти, а лимиты — снижаться:

- 20 млн рублей в 2025 году → НДС в 2026

- 15 млн рублей в 2026 году → НДС в 2027

- 10 млн рублей в 2027 году → НДС в 2028

В этой реальности выигрывают не те, кто продаёт больше, а те, кто считает точнее. Для селлеров это означает строгий учёт по официальным отчётам маркетплейсов, регулярный пересчёт налоговой модели и отказ от решений «на глаз».

Если вы продаёте на маркетплейсах и хотите понимать налоги, отчёты и экономику без догадок, в Telegram-канале RASK мы регулярно разбираем такие кейсы на практике: изменения законодательства, чтение отчётов площадок и планирование налоговой нагрузки. Это формат для предпринимателей, которым важно видеть бизнес в цифрах и управлять им осознанно.