В практике аудита вопрос отнесения клиента к общественно значимым организациям (ОЗО) является одним из наиболее ответственных элементов профессионального суждения. Наряду с прямыми указаниями 307 закона, решающее значение имеет анализ, предписанный пунктом 1.9 Правил независимости. Среди множества факторов, перечисленных в этом пункте, особый вес имеет позиция предшественника.

Почему решение предыдущего аудитора — это не просто мнение, а значимый прецедент?

Подпункт «е» пункта 1.9 Правил прямо обязывает нового аудитора изучить, применял ли предыдущий аудитор в отношении того же клиента повышенные требования независимости, установленные для ОЗО. Этот анализ важен по нескольким причинам:

- Снижение субъективизма: Оценка многих качественных критериев (например, «системное влияние» или «характер заинтересованных лиц») неизбежно носит оценочный характер. Решение предшественника, особенно если оно было принято авторитетной аудиторской фирмой, служит объективным ориентиром, уже прошедшим внутренние процедуры контроля качества.

- Обеспечение преемственности: Для самого клиента и его пользователей отчетности последовательность в применении регуляторного режима важна для предсказуемости. Резкая смена подхода без существенных изменений в деятельности компании может вызвать обоснованные вопросы у представителей собственника и регулятора.

- Управление репутационными рисками: Игнорирование сложившейся практики без весомых, документально подтвержденных причин создает дополнительные риски для аудитора в случае последующих проверок.

Как верифицировать позицию предшественника? Практический инструмент

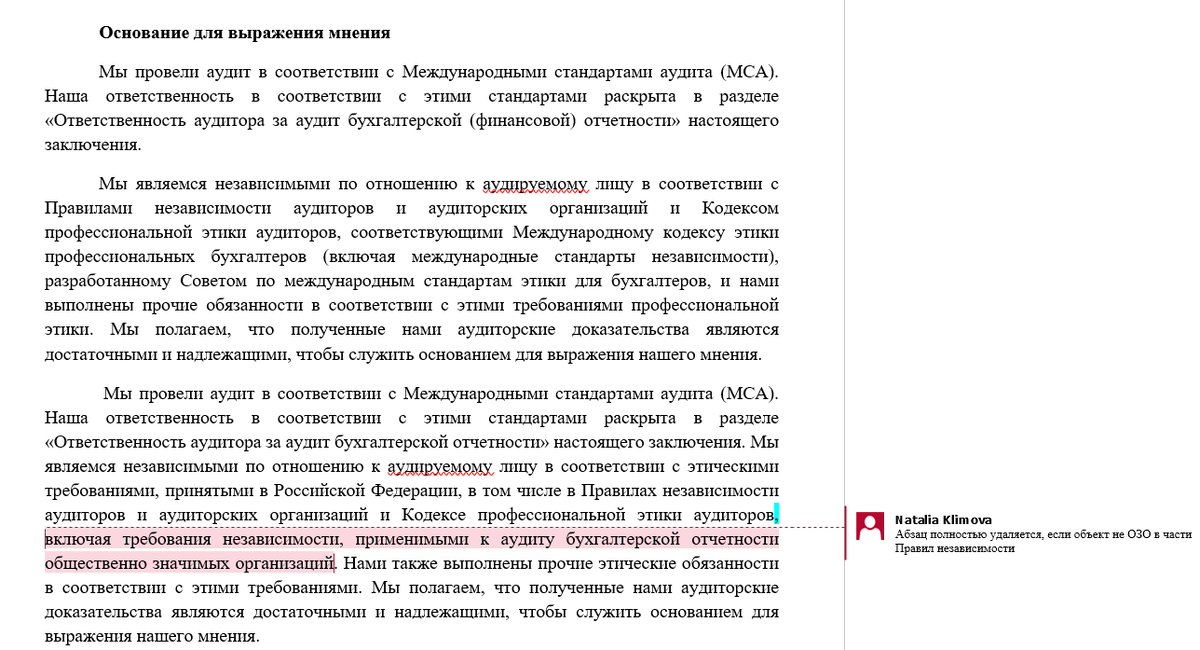

Наиболее надежным доказательством служит аудиторское заключение (АЗ) за предыдущий период. Ключевой объект проверки — раздел «Основание для выражения мнения».

Согласно МСА 700, если аудитор применял специальные требования независимости для ОЗО, он обязан сделать прямое публичное заявление об этом. Поэтому в АЗ следует искать стандартную, но значимую формулировку (см. на скрине):

«... включая требования независимости, применимые к аудиту бухгалтерской отчетности общественно значимых организаций».

Обнаружение этой фразы является прямым и неопровержимым доказательством того, что предшественник уже классифицировал организацию как ОЗО.

Алгоритм действий для аудитора на основе данного прецедента

- Получение и анализ. В рамках процедуры приема клиента необходимо запросить и проанализировать АЗ предшественника, целенаправленно проверив раздел об основаниях для мнения.

- Документирование. Результат этого анализа (наличие или отсутствие ключевой фразы) должен быть зафиксирован во внутренней рабочей документации (например, в РД о принятии клиента).

- Формирование вывода.

Если прецедент есть (фраза обнаружена), это является веским аргументом для продолжения применения режима ОЗО. Профессиональное суждение нового аудитора будет опираться, среди прочего, на этот установившийся факт. Фокус смещается на проверку, не изменились ли обстоятельства, и на неукоснительное соблюдение всех вытекающих строгих требований.

Если прецедента нет, ответственность за проведение первичной, комплексной оценки по всем критериям п. 1.9 Правил полностью ложится на нового аудитора. Решение не считать организацию ОЗО в этом случае потребует особенно развернутого и взвешенного обоснования.

Таким образом, анализ решения предыдущего аудитора трансформирует часть профессионального суждения из области оценок в область работы с конкретным, верифицируемым прецедентом. Этот подход не только соответствует требованиям правил, но и представляет собой эффективный метод повышения обоснованности решений и управления рисками в аудиторской практике.