Форма "Помощника по переходу на УСН"

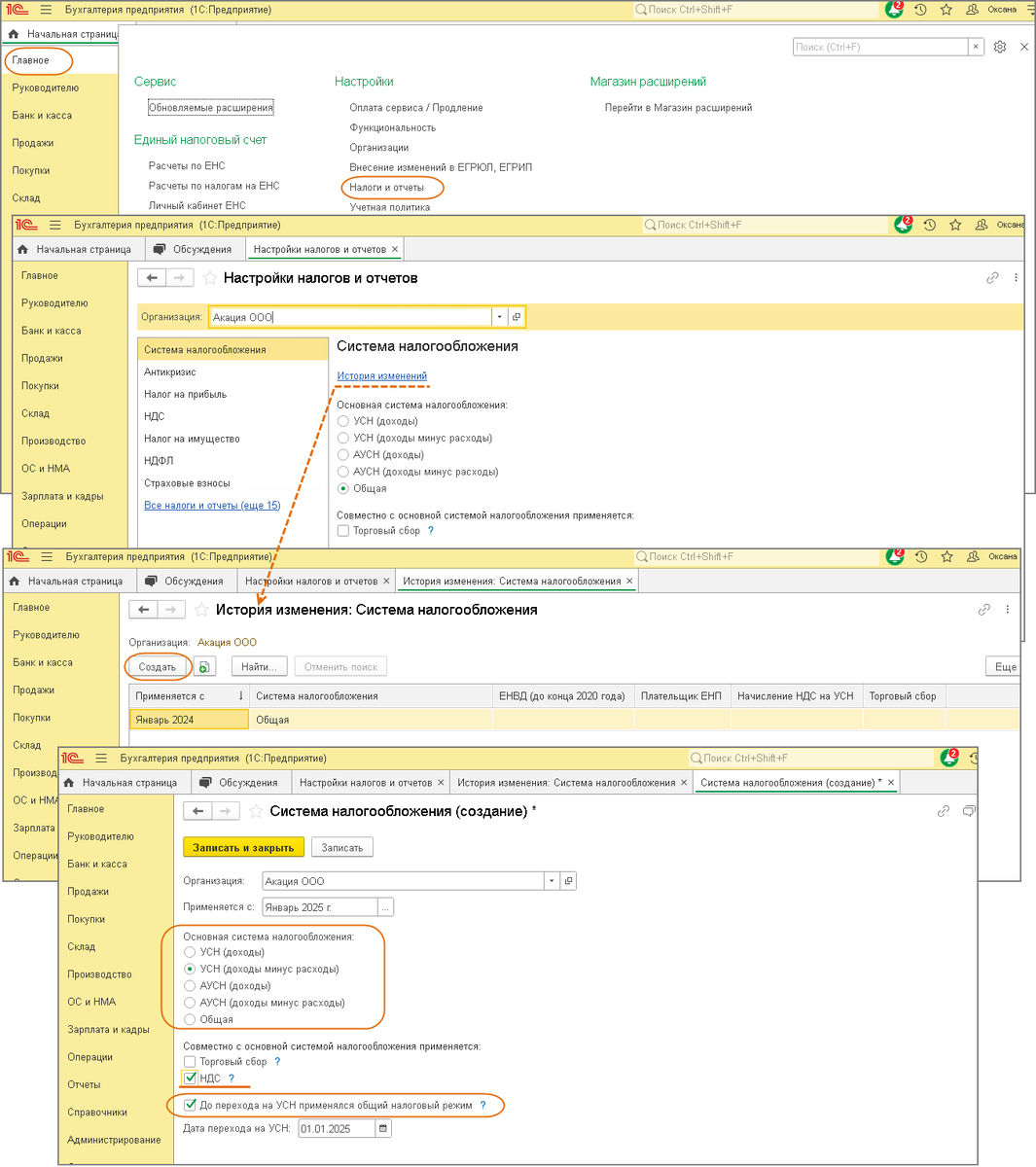

Перед выполнением операций по переходу на УСН откройте форму "Настройки налогов и отчетов" и добавьте новую запись, в которой укажите, что организация переходит на применение упрощенной системы налогообложения с объектом налогообложения "доходы" или "доходы, уменьшенные на величину расходов" (рис. 1).

- Раздел Главное – Налоги и отчеты.

- Перейдите по ссылке История изменений и по кнопке Создать добавьте новую запись.

- В полях Применяется с и Дата перехода на УСН установите соответственно период и дату начала применения УСН.

- Переключатель Основная система налогообложения установите в положение Упрощенная (доходы) или Упрощенная (доходы минус расходы) в зависимости от объекта налогообложения.

- Если плательщик на УСН не освобожден от уплаты НДС, установите флажок НДС, а затем в окне слева на закладке НДС установите ставку НДС

- Установите флажок в поле До перехода на УСН применялся общий налоговый режим.

- Кнопка Записать и закрыть.

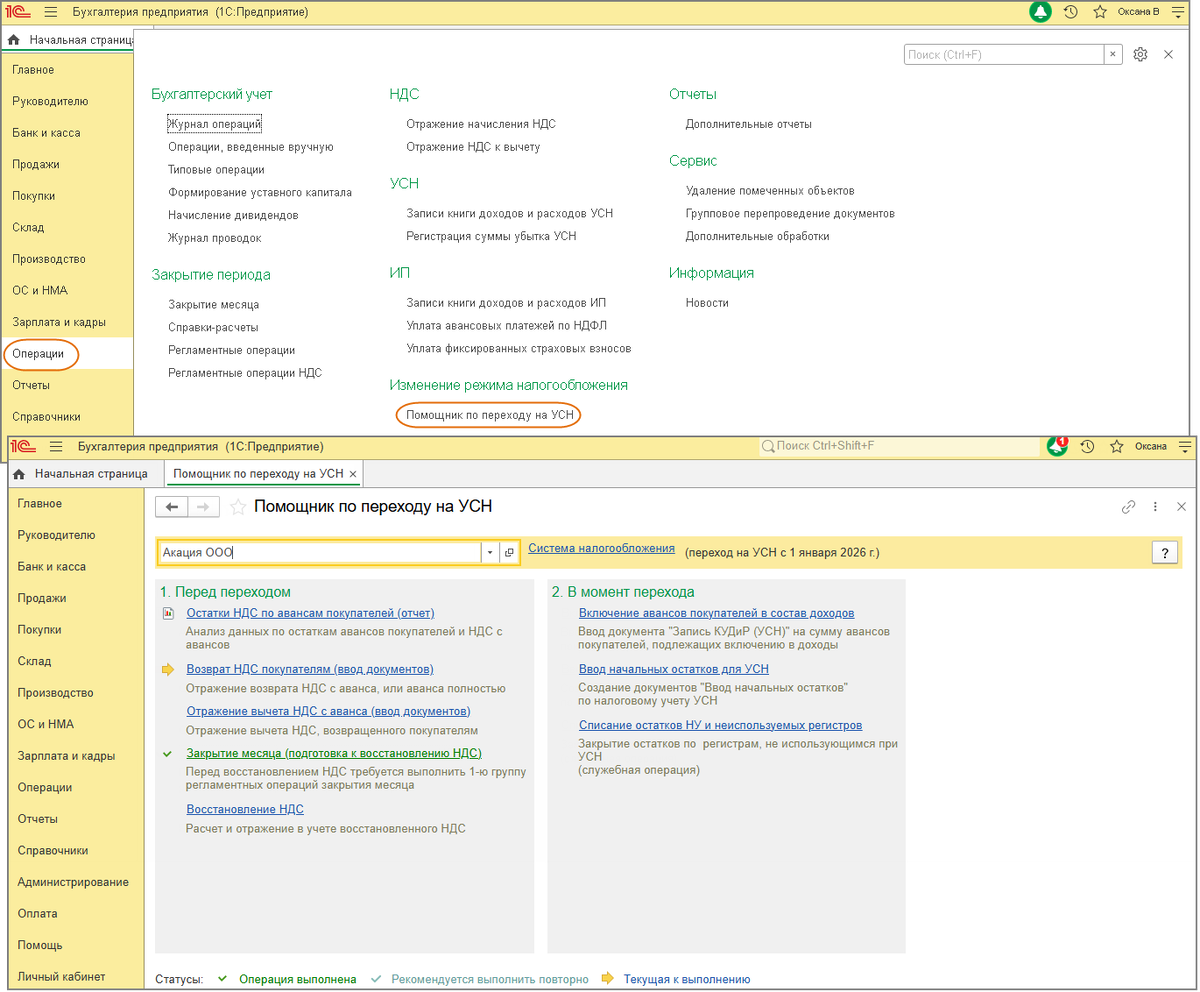

Форма "Помощник по переходу на УСН" (рис. 2).

- Раздел Операции – Помощник по переходу на УСН.

- Операции, которые требуется выполнить при переходе на УСН, подразделяются на 2 этапа: подготовительные (первая группа операций под названием "Перед переходом"); операции перехода (вторая группа операций под названием "В момент перехода").

Подготовительные операции

Отражение расчетов по суммам НДС, относящимся к остаткам авансов покупателей

Отчет "Остатки НДС по авансам покупателей" (рис. 3)

При переходе на УСН организация освобождается от уплаты НДС, если сумма доходов за год, предшествующий году перехода на УСН не превысила 20 миллионов рублей за 2025 год, 15 миллионов рублей за 2026 год, 10 миллионов рублей за 2027 год и последующие годы (п. 1 ст. 145 НК РФ в ред. Федерального закона от 28.11.2025 № 425-ФЗ).

Если сумма доходов за год, предшествующий переходу на УСН, превысила установленный НК РФ лимит, то организация признается плательщиком НДС. При этом она может применять пониженные ставки НДС 5% или 7%, если не превышены установленные для их применения предельные суммы доходов, либо общие ставки 22% и 10%.

Ставка НДС 5 % применяется, если доходы за год, предшествующий переходу на УСН, или в течение налогового периода при применении УСН превысили 20 млн руб. за 2025 год, 15 миллионов рублей за 2026 год, 10 миллионов рублей за 2027 год и последующие годы, но не превысили 250 млн руб., со следующего после превышения месяца (пп. 1 п. 8 ст. 164 НК РФ). С месяца, следующего за месяцем, в котором доходы превысили 250 млн. руб., применяется льготная ставка 7%.

Ставка НДС 7 % применяется, если доходы за год, предшествующий переходу на УСН, или в течение налогового периода при применении УСН превысили 250 млн. руб., но не превысили 450 млн руб., со следующего после превышения месяца (пп. 2 п. 8 ст. 164 НК РФ). С месяца, следующего за месяцем, в котором доходы превысили 450 млн. руб., утрачивается право на применение льготной ставки и применяются общие ставки НДС.

В связи с этим перед переходом на УСН необходимо проанализировать информацию об остатках авансов покупателей и относящихся к ним суммах НДС и принять решение о дальнейших действиях. Для этого можно использовать отчет Остатки НДС по авансам покупателей (рис. 3).

В отчете по каждому покупателю, договору и документу расчетов приводится сумма остатка аванса по данным учета на счетах 62.02 "Расчеты по авансам полученным", 62.22 "Расчеты по авансам полученным (в валюте)", 62.32 "Расчеты по авансам полученным (в у. е.)" и сумма НДС, относящаяся к этому авансу по данным учета на счете 76.АВ "НДС по авансам и предоплатам". Отчет формируется по состоянию на 31 декабря года, предшествующего переходу на УСН.

По результатам анализа необходимо принять решение по учету полученных авансов в связи с предстоящим переходом на УСН.

В этой статье рассмотрим ситуацию, когда организация после перехода на УСН применяет освобождение от уплаты НДС. Возможные варианты:

- вернуть покупателю НДС, относящийся к остатку аванса до даты перехода на УСН;

- вернуть покупателю остаток аванса целиком до даты перехода на УСН;

- исполнить обязательства по договору до даты перехода на УСН;

- ничего не предпринимать (не возвращать НДС покупателю и не возвращать аванс), исполнить обязательство после перехода на УСН, при этом в доходах по УСН учесть сумму без НДС (пп. 1 п. 1 ст. 346.25, п. 1 ст. 346.15 НК РФ).

Операция "Возврат НДС покупателям (ввод документов)" (рис. 4 - 6)

Если принято согласованное с покупателем решение о возврате НДС с остатка аванса или возврата остатка аванса целиком, то при перечислении возвращаемых сумм создайте документ Списание с расчетного счета с видом операции "Возврат покупателю". Для перехода к списку документов Списание с расчетного счета из формы Помощник по переходу на УСН щелкните левой клавишей мыши по ссылке с названием регламентной операции Возврат НДС покупателям (ввод документов) и выберите команду Открыть список документов (рис. 4). По кнопке Создать автоматически будет создан новый документ с видом операции "Возврат покупателю". Заполните документ и сохраните его по кнопке Записать и закрыть.

В примере выполнен возврат покупателю НДС с аванса. При возврате только суммы НДС с аванса в поле сумма НДС вручную указывается то же значение, что и в поле Сумма.

По кнопке ДтКт посмотрите результат проведения документа (рис. 5).

После отражения в учете возвратов покупателям операцию Возврат НДС покупателям (ввод документов) отметьте как выполненную, щелкнув на ней левой клавишей мыши и выбрав команду "Отметить как выполненную" (рис. 6).

Операция "Отражение вычета НДС с аванса (ввод документов)" (рис. 7 - 10)

После возврата покупателям суммы НДС или аванса для отражения вычета НДС в книге покупок создайте документ Отражение НДС к вычету. Для этого щелкните левой клавишей мыши по ссылке с названием регламентной операции Отражение вычета НДС с аванса (ввод документов) и перейдите к списку документов Отражение НДС к вычету по команде Открыть список документов. По кнопке Создать добавьте новый документ и заполните его (рис. 7 - 9):

- На закладке Главное:

- выберите Контрагента и Договор с ним в соответствующих полях

- в поле Документ расчетов выберите счет-фактуру, выписанную при получении аванса от покупателя

- укажите Код вида операции – 22 "Возврат, зачет авансовых платежей, п. 5 ст. 171, п. 6 ст. 172 НК РФ".

- установите флажки: Использовать как запись книги покупок; Формировать проводки; Использовать документ расчетов как счет-фактуру.

- На закладке Товары и услуги табличную часть можно заполнить автоматически по кнопке Заполнить, выбрав команду Заполнить по расчетному документу. Если сумма возвращенного налога меньше той, что указана в документе расчетов (например, если уже имели место отгрузки под полученный аванс,) то скорректируйте суммы в колонках Сумма и НДС. В колонке Событие выберите "Предъявлен НДС к вычету".

- На закладке Документы оплаты табличную часть заполнять не нужно.

- Кнопка Провести и закрыть.

По кнопке ДтКт посмотрите результат проведения документа (рис. 9).

После того, как в учете будут отражены все вычеты НДС с авансов, операцию отметьте как выполненную (рис. 10).

Восстановление НДС, ранее принятого к вычету

Операция "Закрытие месяца (подготовка к восстановлению НДС)" (рис. 11)

При переходе на УСН организация должна восстановить НДС по активам, стоимость которых еще не учтена в расходах по налогу на прибыль организаций (по амортизируемому имуществу, материально-производственным запасам, товарам, расходам будущих периодов).

Для определения суммы НДС, подлежащей восстановлению (после выполнения предыдущих операций) выполните регламентные операции закрытия месяца, влияющие на остаточную стоимость активов, по которым требуется восстановить НДС (рис. 11). Если ранее регламентные операции обработки Закрытие месяца за декабрь были уже выполнены, то ссылка с названием операции Закрытие месяца (подготовка к восстановлению НДС) будет отображаться зеленым шрифтом, ее можно повторно не выполнять. Если регламентные операции обработки Закрытие месяца за декабрь ранее не выполнялись, то ссылка с названием операции Закрытие месяца (подготовка к восстановлению НДС) будет отображаться синим шрифтом. Дважды щелкните левой клавишей мыши по ссылке с названием операции Закрытие месяца (подготовка к восстановлению НДС) для открытия формы Закрытие месяца за декабрь года, предшествующего переходу на УСН. По кнопке Выполнить закрытие месяца выполните операции первой группы.

Операция "Восстановление НДС" (рис. 12 - 14)

Дважды щелкните левой клавишей мыши по ссылке с названием операции Восстановление НДС и выберите команду Выполнить операцию. Автоматически будет создан и заполнен новый документ Восстановление НДС. Дата документа – 31 декабря года, предшествующего началу применения УСН. Для просмотра и редактирования (при необходимости) сформированного документа выберите команду Открыть сформированный документ, щелкнув левой клавишей мыши по ссылке с названием операции Восстановление НДС (рис. 13).

В документе Восстановление НДС по каждой строке табличной части на закладке НДС к восстановлению формируются две проводки на сумму НДС к восстановлению:

- по дебету счета из колонки Счет учета НДС и кредиту счета 68.02 "Налог на добавленную стоимость";

- по дебету счета 91.02 по статье прочих доходов и расходов "Списание НДС на прочие расходы при переходе на УСН" и кредиту счета учета НДС 68.02 "Налог на добавленную стоимость".

Распечатать сформированный документ можно по кнопке Восстановление НДС в самом документе или по команде Распечатать сформированный документ для операции Восстановление НДС из формы Помощника (рис. 13).

В документе Восстановление НДС в колонке Нет СФ автоматически устанавливается флажок, который означает, что по всем строкам табличной части выполняется суммирование НДС и в книге продаж в качестве счета-фактуры регистрируется бухгалтерская справка с номером и датой документа Восстановление НДС.

По кнопке ДтКт посмотрите результат проведения документа (рис. 14).

Операции перехода

Включение авансов покупателей в состав доходов

Операция "Включение авансов покупателей в состав доходов" (рис. 15 - 16)

Щелкните левой клавишей мыши по ссылке с названием операции Включение авансов покупателей в состав доходов и выберите команду Выполнить операцию. Автоматически будет создан документ Запись книги учета доходов и расходов (УСН). Дата документа – 1 января года начала применения УСН. В документе на закладке I. Доходы и расходы в колонке "Доходы" отображается общая сумма остатка по авансам покупателей на дату перехода на УСН по данным на счетах 62.02, 62.22, 62.32. Эта сумма учитывается в доходах по УСН (статус "Принимается" во второй подстроке колонки "Доходы"). Если организация не возвращала покупателю НДС с аванса, полученного на ОСН, скорректируйте сумму дохода колонке "Доходы". Посмотреть (если потребуется, отредактировать) сформированный документ можно по команде Открыть сформированный документ для операции Включение авансов покупателей в состав доходов из формы Помощника (рис. 16). В колонке Дата, № первичного учетного документа можно указать номер документа Запись книги учета доходов и расходов (УСН).

Ввод начальных остатков для УСН

Операция "Ввод начальных остатков по УСН" (рис. 17 - 19).

Если объектом налогообложения являются "Доходы минус расходы", то после выполнения операции Включения авансов покупателей в состав доходов выполните операцию Ввод начальных остатков для УСН (рис. 17). При объекте налогообложения "Доходы" эта операция не требуется и не отображается в Помощнике.

Щелкните левой клавишей мыши по ссылке с названием операции Ввод начальных остатков по УСН и выберите команду Выполнить операцию. Автоматически будут созданы документы Ввод начальных остатков по налоговому учету УСН по соответствующим разделам учета. Документы создаются последней датой года, предшествующего году перехода на УСН.

Открыть список сформированных документов можно по команде Открыть список сформированных документов для операции Ввод начальных остатков для УСН из формы Помощника (рис. 18).

Документы Ввод начальных остатков формируются по следующим разделам учета (если на дату перехода на соответствующих счетах имеются остатки, которые необходимо учесть для целей УСН):

- основные средства;

- нематериальные активы;

- материалы;

- товары;

- расчеты по налогам и взносам;

- расчеты с персоналом по оплате труда;

- расчеты с подотчетными лицами;

- расходы будущих периодов;

- прочие расходы налогового учета УСН и ИП.

По разделу "Основные средства" записываются сведения об основных средствах в регистр "Первоначальные сведения ОС (для налогового учета УСН)".

По разделу "Нематериальные активы" записываются сведения о нематериальных активах и расходах на НИОКР в регистр "Первоначальные сведения НМА (налогового учета УСН)".

По разделам "Расчеты по налогам и взносам", "Расчеты с персоналом по оплате труда"" и "Расчеты с подотчетными лицами" в документе фиксируются остатки по расчетам.

По остальным разделам документом записываются сведения об остатках неучтенных по налогу на прибыль расходов в регистр "Расходы по УСН".

Если до перехода на УСН с объектом "доходы минус расход" организация не вела аналитический учет запасов в разрезе партий (в форме Учетная политика был установлен способ оценки МПЗ – "по средней"), то после перехода на УСН с объектом "доходы минус расход" в форму Учетная политика автоматически добавляется новая запись с установленным способ оценки МПЗ – "По ФИФО". Кроме того, одновременно с документами Ввод начальных остатков для УСН автоматически создается документ Операция для введения партионного учета остатков запасов в регистре Расходы при УСН и на счетах бухгалтерского учета путем заполнения аналитики по субконто "Партии" (рис. 19).

Списание остатков налогового учета по налогу на прибыль и из регистров, не используемых при УСН

Операция "Списание остатков НУ и неиспользуемых регистров" (рис. 20 - 21)

Операция является служебной. При ее выполнении запускается процедура, анализирующая на дату перехода на УСН остатки сумм налогового учета, а также остатки по регистрам накопления, не использующимся при УСН. По полученным данным формируются документы Операция, которые заполняются таким образом, чтобы вывести указанные остатки "в ноль". Дата документов – 1 января года начала применения УСН.

Посмотреть (если потребуется, отредактировать) сформированные документы можно по команде Открыть список сформированных документов для операции Списание остатков НУ и неиспользуемых регистров из формы Помощника.

Знаем 1С вдоль и поперёк — поможем и вам.

Наши консультанты с опытом более 30 лет помогут всё настроить, объяснят и покажут, как сделать правильно.

Работаем по всей России — подключимся удалённо и разберёмся вместе.

🔔 Следите за новостями в нашем ТГ канале "Первый бухгалтерский". Клик сюда.

🔔 Подписывайтесь на наш канал в ВК. Клик сюда.

Поставьте, пожалуйста, лайк, если статья понравилась и была полезной, чтобы другие тоже смогли её увидеть.

Подпишитесь на наш канал.

ИНФОКОМ | IT-услуги для Вашего бизнеса

Работайте эффективно в 1С.