Всем привет! Данная статья - результат первого года эксперимента, который я начал 1 января 2025 года. Подробное его описание в предыдущей статье. Кратно напомню: цель - накопить на квартиру в Москве за 10 лет с помощью фондового рынка РФ. Сейчас настало время подвести итоги первого года.

Самый главный итог - эксперимент продолжается. Для меня важно (наверное, больше даже интересно) дойти до конца. Никто не может предсказать заранее, что будет на рынках через столь продолжительный период, а говорить ретроспективно легко. Моя же цель реальным примером проверить, насколько это возможно и эффективно. Я очень рад, что получалось стабильно совершать покупки и делать заметки в Пульсе. Даже сейчас мне интересно перечитывать собственные мысли, что уж говорить про будущие годы.

Результаты фондового рынка

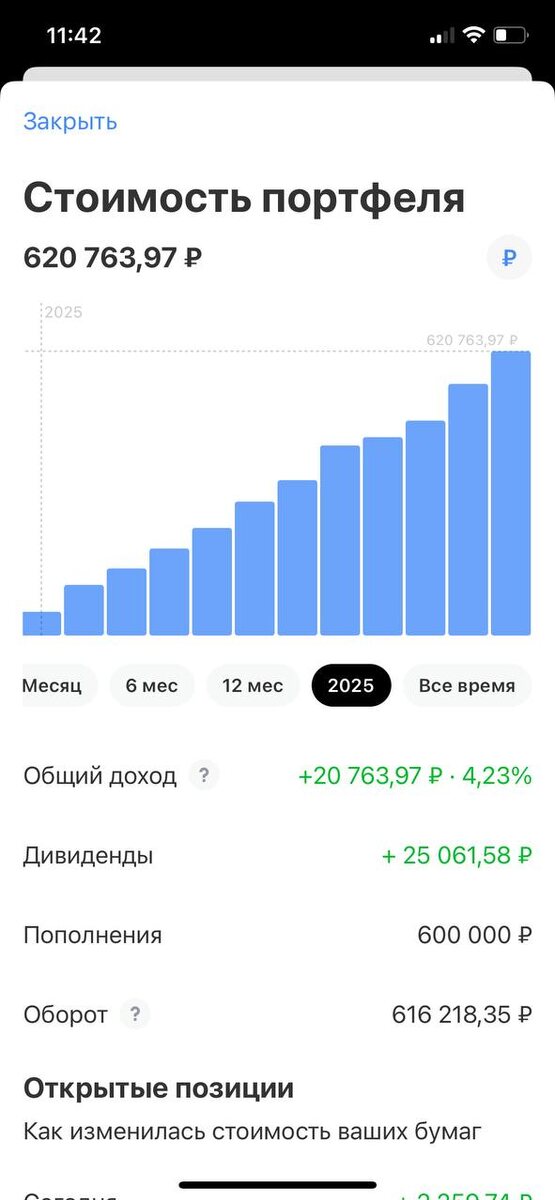

Первый год - самый трудный. На графике отчетливо видно, что самые большие изменения стоимости были в результате пополнения. Я делал пополнения по 50к каждый месяц и какими бы не были просадки, больше этой суммы я не терял. В будущем колебания будут сильнее (в обе стороны) и бОльшая часть доходности будет уже за счет текущего портфеля, а не за счет внесенных средств.

Вообще надо сказать, что 2025 год был крайне тяжелым на бирже. Я инвестирую с 2019 года и на моей памяти не было более насыщенного на события года. В 2020 и в 2022 году все было понятно - падение, потом постепенное выравнивание. Здесь же были то ралли с взлетами больше 5% только за вечернюю сессию, то столь же сильные падения, а бывало, что рынок неделями стоял как вкопанный. Решения по ставке были как будто бы прогнозируемыми и последовательными, но все ровно каждый раз это приводило с всплеску активности.

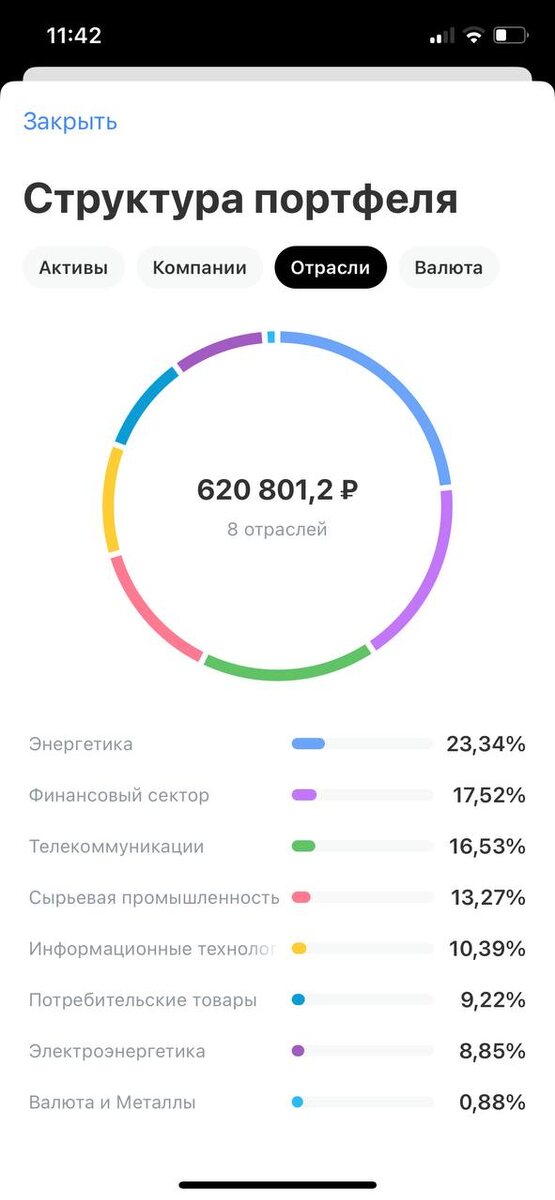

Второй благоприятный итог - удалось неплохо диверсифицировать портфель. Хотя это и не было основной целью, я старался все же охватить больше направлений экономики. Не так уж просто сделать это, покупая по одной компании в месяц, но получилось не плохо. Рад, что не поддавался эмоциям в моменте и не докупал просевший нефтяной сектор или металлургов. Не покупал и раздутые истории, старался идти по компаниям из избранного и покупать их, сравнивая друг с другом.

Вот такая получилась история. МТС - единственная компания, которую покупал дважды, так что в итоге 11 компаний. По некоторым уже получил дивиденды и их же реинвестировал. Самый большой плюс по Яндексу +17%. А с учетом дивиденда - почти под 20%. Это радует особенно на фоне падения других IT компаний. Это очередное напоминание, что не нужно вестись на красивую картинку будущего, а лучше вкладываться в фундаментально сильные истории. Самый большой минус - НЛМК (-24%). Как бы то ни было, не считаю это неудачной покупкой - компания действительно сильная, и бизнес непременно будет расти (а за ним и котировки). Тут наложился неудачный момент входа - февраль. Тогда рынок был на максимумах и многие были перекуплены еще сильнее (график RSI я тогда прикладывал). Ну и в целом в металлургии сейчас кризис. Пока не будет разворота тренда, роста ожидать не стоит, я покупал на отделенную перспективу.

Выводы

Небольшой плюс - уже неплохо. Мы видели, что происходит с рынком на новостях о мире. Уверен, что основной рост нас ждет на фактах, и тут для меня тем позитивнее, чем больше будет портфель к тому моменту. А мир рано или поздно непременно наступит. Отдельно отмечу, что у меня не было цели обогнать рынок или показать какую-то рекордную доходность. Моя цель скорее наоборот, показать, что примитивными стабильными покупками можно хорошо заработать в долгосрочной перспективе.

Недвижимость

С недвижимостью все сложнее. Хотя бы потому что я не следил за ней так пристально в этом году. Тут тоже было немало событий, как на первичном рынке, так и на вторичном - от бесконечных поправок в семейную ипотеку до "дела Долиной". Много было и новостных вбросов и манипуляций, но в целом все идет своим чередом. Количество сделок замедляется, вводимых объектов становится меньше, но высокая инфляция и точечная дешевая ипотека держат рынок из последних сил.

Фактический рост по данным irn.ru составил 4,9%, что чуть ниже официальной инфляции. Конечно, отдельные лоты значительно выросли в цене, но в моем понимании правильнее смотреть на рынок целиком (напомню, глобально я жду перехода в первую фазу).

Наблюдая со стороны, я вижу одно лишь сумасшествие. Если с рынком все так хорошо и "квартиры будут расти всегда", то почему акции застройщиков не растут? Почему облигации застройщиков торгуются со значительным дисконтом? Почему у ГК Самолет снижается кредитный рейтинг? Весь негатив преподносится как "это отразится в росте цен". Пока еще остается вера в "завтра будет дороже", так что находятся смельчаки, которые вписываются и в рассрочки, и в рыночную ипотеку, но бесконечно это продолжатся не может. Рост зарплат замедляется и нет предпосылок смене тенденции в ближайшем будущем. Кризис уже идет, и отражение его на рынке недвижимости лишь вопрос времени. Лично у меня нет ощущения, что инвестиции в бетон сейчас "самые надежные".

Ситуация на рынке сложная, есть и позитив в виде постепенного снижения ключевой ставки, но есть и много негатива.

Негатив на ближайший год

Во-первых, это ужесточение в условиях выдачи семейной ипотеки. С 1 февраля будет возможность взять только одну квартиру на семью (раньше можно было брать отдельно на супругов, если они не выступали созаемщиками). В перспективе возможна дифференциация ставки (повышение) по количеству детей.

Во-вторых, отмена моратория на штрафы застройщиков. С 1 января 2026 года застройщики снова будут обязаны выплачивать штрафа за задержку ввода жилья в эксплуатацию. По данным pulsprodaj.ru видно, что довольно большая часть в последние годы вводилась с задержками (не просто так мораторий вводили), теперь же настало время расплачиваться. Важно, что дольщики могут взыскать штрафы не только по проектам 2026 года, а и по введенным во время моратория. Тут очень сложно оценить масштаб трагедии. Слушал мнения нескольких экспертов и все они сходятся, что не получится спокойно переложить это в цены.

В-третьих, я стал все более отчетливо замечать перекос в коэффициенте Cap Rate - основной показатель в оценке недвижимости, как инвестиции. Если упрощать, то можно представить его в виде отношения арендной ставки к стоимости объекта. Объем предложения в аренде растет, как и объем предложения в целом. При этом замедление экономики будет продолжать бить по спросу. Опять же демографический фактор не стоит забывать. Все это приводит к тому, что снимать становится все выгоднее, и люди переплачивают бешеные деньги за единственный критерий "зато своя".

Это лишь небольшая часть негатива, думаю в ближайшие годы вполне можем увидеть банкротство (или поглощение) крупного застройщика.

Вывод

Год был крайне тяжелым. В феврале индекс был на уровне 3300 при ключевой ставке 21%, в декабре ставка 16%, а индекс не дотягивает до 2800. И это при том, что в договоренностях по миру проделан огромный прогресс от простого звонка до непрерывной работы групп от разных стран. Возможно, в ближайшее время договоренностей и не будет, но сейчас мы очевидно ближе к этому, чем в феврале.

Недвижимость продолжает медленно ползти вверх на ожиданиях высокой инфляции и непоколебимости рынка бетона. Если что-то из этого не оправдается, то рост может замедлиться еще сильнее. Отдельно пугает высокая закредитованность при замедлении экономики. Законодательные инициативы пока что тоже не в пользу роста.

В следующем году непременно продолжу челлендж. Сумма пополнений будет уже 54 тысячи, акция по большей части будут повторяться, дивиденды продолжу реинвестировать.