Всем привет! Новый год - время нового, так что я решил запустить челлендж: накопить на квартиру в Москве за 10 лет. Дочитай до конца и ты узнаешь, как я планирую это сделать.

Купить квартиру за 10 лет звучит не так уж сложно для людей с капиталом. Но если изначально накоплений нет, то несложно посчитать - на какую-нибудь базовую однушку за 12 миллионов рублей нужно ежемесячно откладывать по 100 тыс рублей. Довольно внушительная сумма! Ну и конечно не стоит забывать, что за 10 лет квартира вероятно вырастет в цене и накопленных денег хватит разве что на комнату.

Почему не нужно покупать квартиру сейчас

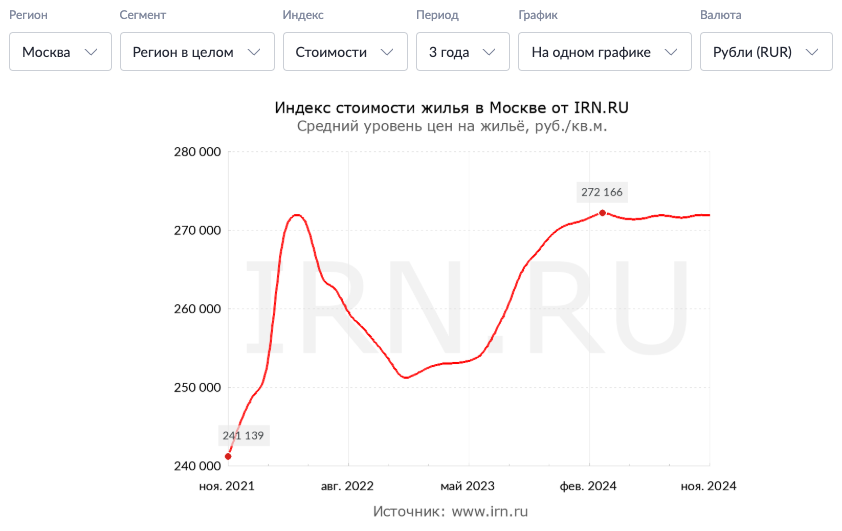

Рынок недвижимости - это все еще рынок. Несмотря на вмешательство государства с ужесточением регулирования в виде ФЗ-214 (эскроу-счета) и чрезмерным субсидированием, главным критерием оценки стоимости недвижимости все еще остается баланс спроса и предложения. Весной 2022 года в момент паники и ухода покупателей с рынка цены корректировались. На панике августа 2024 (экстренное заседание ЦБ и рост ключевой ставки) мы увидели рост. В момент закрытия программы льготной ипотеки в июле 2024 цены выросли незначительно. Во всех случаях ключевое влияние на цены оказывал именно спрос.

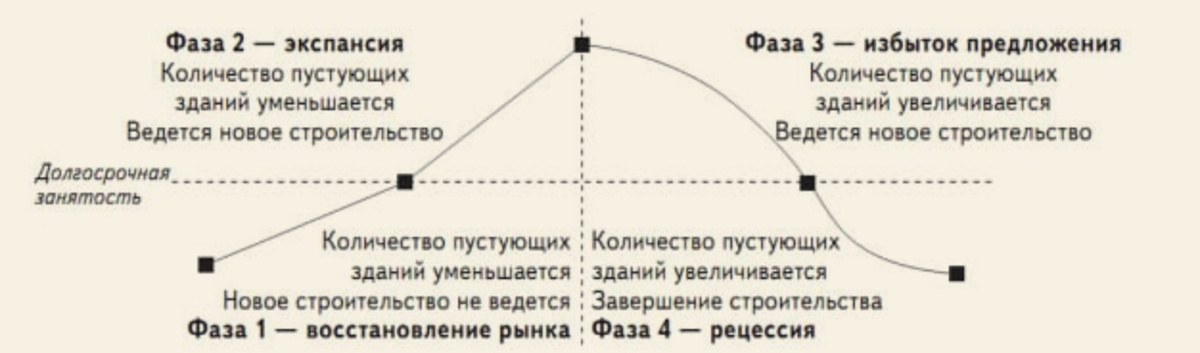

Если рынок недвижимости все еще рынок, то для него характерны классические циклы - подъем, спад, стагнация и снова подъем.

Эта картинка из книги Роберта Кийосаки "Инвестиции в недвижимость", где инвесторы рассказывают свои истории успеха и делятся мыслями по поводу недвижимости. Очевидно, мы входим в 3ю фазу - "избыток предложения" -, но строительство все еще продолжается. Из-за льготных ипотечных программ, застройщики, ожидая бесконечный спрос, построили так много жилья, что его не успевают продавать - доля нераспроданного жилья на максимуме. Плюсом к этому, сейчас мы находимся на самом пике по планируемому объему ввода жилья в эксплуатацию.

Буквально всё сейчас указывает на то, что цены на квартиры не будут расти в ближайшее время (я не говорю, что цены не вырастут за 10 лет) или будут расти не так быстро, как в последние годы.

Сколько стоит квартира в Москве

Давайте попробуем посчитать, за сколько сейчас можно купить квартиру. Я выбрал примерный район - от Алексеевской станции до ВДНХ. Это сравнительно недорогой район, относительно недалеко от центра, много парков, удобная инфраструктура и транспортная доступность. В целом средний район для Москвы, я и сам был бы не против там жить. Для оценки стоимости квартиры я воспользовался сервисом Домклик. По сравнению с цианом и авито, здесь более реальные цифры, так как оценка строится на основании реальных сделок Сбера. Я выбрал случайный адрес из интересующего меня района - Новоалексеевская улица, дом 9. Параметры квартиры - 1 комната и площадь 37 кв. метров. Это очень условные данные, я взял просто для примера и удобства подсчетов. Каждый может выбрать то, что нравится и поставить аналогичную цель.

Сколько нужно копить на такую квартиру

Еще одна причина, почему не стоит покупать сейчас недвижимость - это банально сложно сделать. Если у вас нет полной суммы на покупку, то взять кредит - это не лучшая идея. Допустим, я хочу купить квартиру за 12 миллионов в кредит. С текущей ключевой ставкой 21% тот же Сбер выдает рыночные ипотеки под 29,6%. Тогда даже если у меня есть 20% первоначального взноса, это колоссальная переплата, а ежемесячный платеж неподъемный.

Если же у меня совсем нет денег даже на первоначальный взнос, то все еще хуже. Даже если учесть, что ставка скоро будет снижаться и можно будет рефинансироваться - это все равно огромные платежи, которые далеко не каждый может себе позволить.

Но что же делать, если очень хочется квартиру, но денег на нее нет? Ответ простой - копить. Звучит банально и скучно, но это смотря как копить. В введении я показал насколько бессмысленно просто откладывать деньги. Повторю эту простую формулу:

100 000 рублей * 12 месяцев * 10 лет = 12 000 000 рублей

Теперь нужно подумать, как ее оптимизировать.

Как будем копить

Для начала нужно определить сумму, которую я смогу откладывать - она должна быть комфортной, чтобы не сильно ужимать себя и иметь возможность каждый месяц регулярно ее откладывать. Допустим, я считаю, что 100 тыс слишком много и попробую ее уменьшить вдвое - 50 тыс рублей. При средней зарплате (московской) приблизительно 140 тыс - звучит реалистично. Тем более, я стремлюсь к мечте в виде квартиры.

Пока что стало только хуже. Теперь у меня через 10 лет таких вложений будет всего 6 млн.

Дальше нам не обойтись без "сложного" процента. Что это такое? На самом деле все очень просто. Экономисты его так назвали, чтобы казалось, что финансы - это нечто сложное и простому человеку в этом не разобраться.

Сложный процент - это когда мы на каждом шаге умножаем сумму на какой-то процент, но при этом сама сумма у нас от этого растет.

На примере все еще проще. Допустим я положил 100 тыс рублей на вклад под 10% годовых. Через год у меня будет 110 тыс рублей. Тогда я положу их также на год под те же 10%, но так как я кладу уже 110 тыс, то заработаю не 10 тыс, а 11 тыс.

Кажется, что если я буду класть на вклад мои 100 тыс 10 лет, то в итоге я заработаю 10 тыс * 10 лет = 100 тыс (в сумме с изначальными вложениями - 200), но с учетом сложного процента это совсем не так. На деле же сумма получится 270,7 тыс. руб. Ссылка на калькулятор.

Это самое большое заблуждение в мире финансов - не учитывать сложный процент. На самом деле поэтому так быстро растут платежи по кредиту с ростом процентной ставки (банк использует сложные процент).

В общем виде формула выглядит так:

S = P*(1+ i)^n

P - сумма вложений (100 000 рублей)

i - процентная ставка (10%)

n - количество лет (10 лет)

S - итоговая сумма

Допустим, мы знаем, что такое сложный процент. Теперь остается осознать насколько это мощный инструмент и подумать, как максимально заставить работать его на себя. В примере с вкладом есть недостаток - я взял ставку 10%, но никто не может гарантировать такой процент на все 10 лет. Если мы зафиксируем процент сейчас, то через год нам, возможно, придется перекладываться под меньший. Ставка по вкладам сильно зависят от ключевой ставки ЦБ, которая в свою очередь от экономической ситуации в целом. Сейчас с экономикой определенные проблемы и ставки высокие, но нет гарантии, что так будет все 10 лет, и что нам не придется перекладываться под меньший процент. Средняя годовая доходность по вкладам в России за прошлые 10 лет 11,56% - это не так уж мало, но все равно недостаточно для моей цели. Поэтому сначала я посчитаю, какой процент i мне необходим.

Также не стоит забывать, что сложный процент будет действовать и на цену квартиры. Исторически квартиры в среднем росли на 10% в год, но как я писал раньше, я не ожидаю сейчас такого же роста. Предположу, что цены продолжат расти, но меньшими темпами - пусть будет 5%. Тогда через 10 лет мне будет нужно 19 764 113,97 рублей.

Я решил, что откладывать буду по 50 тыс. рублей. Тогда со ставкой 17% годовых, я смогу накопить около 15 млн рублей за 10 лет. Для понимания 17% - это уже сильно выше средней доходности по большинству инвестиционных инструментов. Чтобы добиться цели и набрать необходимые 5 млн руб., я добавлю еще 1 параметр в формулу - буду увеличивать сумму вложений каждый год на 7% - это примерно исторический процент инфляции в России. В итоге у меня получилась такая програмка и через 10 лет должно скопиться 19 934 532.76 рублей, которых, по моим подсчетам, хватит на покупку квартиры.

Еще раз зафиксирую свой план:

- Откладывать по 50 тыс. рублей каждый месяц первый год

- Дальше каждый год откладывать на 7% больше

- Получать 17% годовых на вложенные средства

- Делать это в течение 10 лет

Самое сложное здесь конечно же пункт 3. Очевидно, простыми вкладами тут не обойтись (уверен, что ставки скоро будут снижаться). Если статья зайдет, то в следующей части напишу более детальный план о том, что буду покупать и что ожидаю по доходности.

В своем аккаунте Пульс (социальная сеть от лучшего брокера в мире Т-Инвестиции) я буду рассказывать, что я покупаю и прикладывать реальные сделки. Если интересно посмотреть, получится ли у меня добиться своей цели, подпишись и следи.