Похоже, что я запускаю целый цикл статей про жизнь на пассивный доход. А все дело в том, что я хотела написать про одно, зацепилась за стратегию F.I.R.E., посчитала кое-что тут, а потом там. Материала вышло так много, что все это пришлось разбить на части. И вот первая из них с расчетами.

Что такое F.I.R.E.?

FIRE или Financial Independence Retire Early - это движение "Финансовая независимость и ранний выход на пенсию". Классическая теория FIRE говорит о том, что человек может накопить большой портфель активов, далее изымать 4% в год и жить на эти деньги до конца жизни. Стратегия эта появилась в США и там инвесторы посчитали на исторических данных, что с большой долей вероятности портфель не обнулится при таком маленьком проценте изъятия. Будут кризисы, он будет проседать, а потом восстанавливаться. И есть буквально пару месяцев с середины прошлого века, когда в эту стратегию нельзя было заходить. Вот у тех, кто зашел в это время портфели обнулились...

Есть несколько градаций финансовой независимости, подробнее о них можно почитать вот тут.

Сегодня речь пойдет про полную финансовую независимость. Я хочу понять, можно ли у нас накопить 50 миллионов рублей, уйти с работы и до конца своих дней жить на эти деньги.

Простой расчет

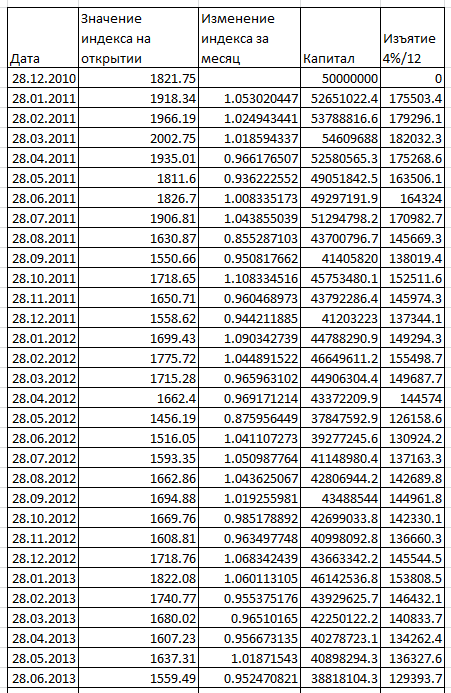

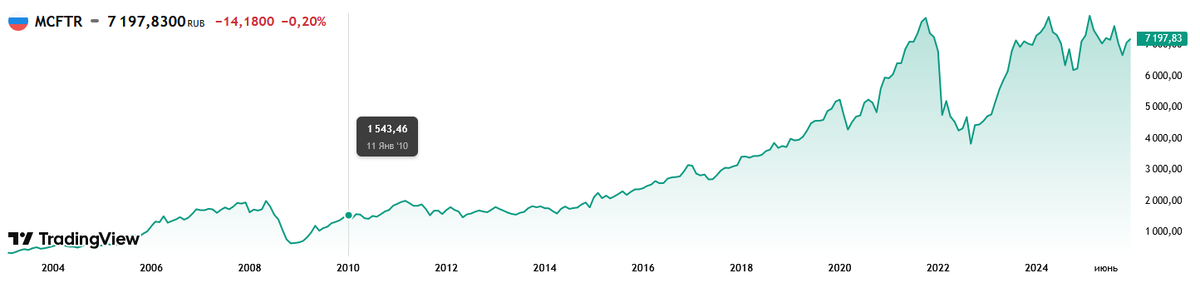

Я решила посмотреть, можно ли в России вложить в индекс Московской биржи, каждый год изымать по 4% годовых или по 4%/12 в месяц и надеяться, что портфель не обнулится. Для этого я выгрузила в эксель с сайта Московской биржи индекс Мосбиржи полной доходности. Этот индекс учитывает дивидендные выплаты, поэтому мне о них можно не волноваться. Я смогла выгрузить цифры с 2010 года, поэтому начинаю свой отсчет оттуда.

Я предположила, что на входе у инвестора было 50 миллионов рублей, которые он вложил в индекс, смотрела насколько его портфель изменился за месяц и забирала оттуда 4%/12 от текущего баланса.

Индекс то рос, то падал, но откуда бы я не стартовала, если я забирала ровно 4%, портфель не обнулялся. В каких-то случаях он очень хорошо восстанавливался, в каких-то не дотягивал до 50 миллионов. И вот несколько интересных точек входа:

- Если стартовать в декабре 2010 года, можно было изымать 4% и портфель к декабрю 2025 года дорастает до 100 миллионов рублей!!!

- Если стартовать в декабре 2020 года, то в сентябре 2022 года капитал проседал на 40%, соответственно выплаты упали на тот же процент. Но к декабрю 2025 года капитал восстановился!

- Если стартовать в январе 2022, то в сентябре 2022 года капитал проседал на 55%, но затем почти восстановился. Сейчас бы он был ниже стартового всего на -8%;

2010-2025

Хочу чуть подробнее разобрать свой расчет за 15 лет. 2010 год - это хорошая точка входа потом, что после нее долгое время не было сильных просадок, таких как в 2008, 2020 или 2022. С тех пор индекс полной доходности Мосбиржи вырос больше чем в 4 раза, поэтому вот что я вижу по цифрам:

- Изымая 4% было забрано 45 миллионов рублей;

- Стоимость портфеля на декабрь 2025 года составляет 110 миллионов рублей.

- То есть на первый взгляд все прекрасно, стратегия F.I.R.E. работает.

Но давайте посмотрим с другой стороны. Я построила график сколько человек мог изымать каждый месяц. И тут выясняется, что в какой-то момент эта сумма падала, потом начала расти, потом резко рухнула в 2020 году, потом начала восстанавливаться, потом вновь просела. Вот в декабре 2025 года человек бы мог изъять 4%/12 - 368098 рублей. Красота?

Красота, то красота, но инфляция с 2010 года составила 180%, а выплаты выросли всего на +100%. То есть если предположить, что в начале первой выплаты хватало на жизнь и отпуск, то в 2025 году цены подросли, покупательская способность денег упала. И скорее всего этих денег на отпуск уже хватать не будет! То есть с нашей инфляцией классическая теория FIRE не работает. Портфель не обнулится, человек будет получать выплаты, но со временем денег просто перестанет хватать...

И поскольку у меня все цифры были в экселе и я могу легко их поправить, я решила посмотреть, что еще можно сделать. Если изымать по 3%, то в целом мы видим примерно ту же картину, размер выплаты будет колебаться. В 2025 году он будет на +143% больше, чем в 2010. То есть покупательская способность полученных денег упадет, но не так сильно как в случае когда инвестор забирал 4%.

Если изымать 2%, то в 2025 году размер выплаты будет на +182% больше, чем в 2010 году. То есть с точки зрения Росстата покупательская способность денег останется прежней. Но у каждого из нас своя инфляция, у кого-то она выше, чем у Росстата, а у кого-то ниже. То есть кому-то будет хватать этих денег на покупку все тех же товаров, работ и услуг, что приобретались в 2010 году, а кому-то - нет.

Если изымать всего 1%, то в 2025 году размер выплаты будет на +227% больше, чем в 2010 году. Но представляете какой портфель надо собрать, чтобы довольствоваться выплатой всего 1% в год? Вот от 50 миллионов рублей, 1% в год - это 500 000 рублей за год или 41666 рублей в месяц.

Вариант с изъятием фиксированной суммы

Еще я решила рассмотреть, что будет с портфелем если каждый месяц изымать фиксированную сумму, но индексировать ее на величину инфляции. Причем изначально я беру столько же, сколько в прошлом расчете при 4%/12. Если я беру данные от Росстата, то при старте портфеля в 2010 году к 2025 он даже разрастается до 88 миллионов рублей. Но если стартовать эксперимент в 2022 году, то портфель проседает на -24%. Правда с тех пор мало времени прошло, рано говорить о том, что это плохо и точно приведет к обнулению.

Но во всей этой истории меня смущает, что моя личная инфляция явно больше Росстатовской. И если я начинаю индексировать выплату всего на 2% больше, чем размер инфляции, чтобы этих денег гарантировано хватило на жизнь, то сталкиваюсь с другой проблемой. В этом случае к 2025 году стоимость портфеля составляет всего 75 миллионов рублей. То есть выплаты-то растут даже быстрее инфляции, а портфель проседает с точки зрения его покупательской способности.

В этом случае портфель вырос на +50%, а инфляция-то составила вся те же 180%. И пока с портфелем ничего не произошло, но таким большие изъятия в классической теории FIRE считаются опасными...

И на этом я пожалуйся сегодня закончу. Можно предположить как дальше будут расти индекс или инфляция, но есть ли смысл? Очевидно, что при фиксированном изъятии портфель проседает и это может быть очень не комфортно для инвесторов. Обнулиться он или нет - не знаю, но знаю точно что я на себе такую теорию проверять не хочу. Но и классическую теории проверять страшно потому, что я показала как выплаты падают с точки зрения покупательской способности денег. Значит надо придумывать свою модель...

Чтобы не пропускать мои публикации, подписывайтесь на канал в ТГ или МАКС. А еще у меня есть ТГ канал где я размещаю информацию о маркетинговых акциях и промокоды на скидки.