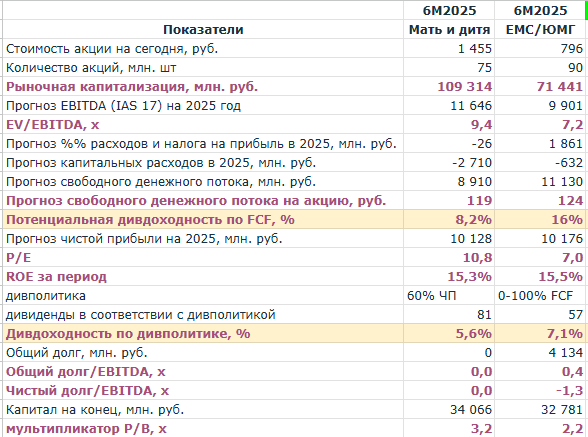

Акции МКПАО Юнайтед Медикал Груп (контролирует самые премиальные в России медицинские клиники European Medical Center) давно привлекают внимание инвесторов.

Во-первых, в декабре 2023 года завершилась редомициляция Группы в РФ, и с тех пор ЕМЦ может беспрепятственно выплачивать дивиденды и уже не имеет навеса предложения акций, приобретенных на иностранных биржах. Во-вторых, у Компании на балансе хранится кубышка, эквивалентная 192 млн. Евро, что по сегодняшнему курсу составляет 17,5 млрд. руб. (175% годовой прибыли). При этом, ЕМЦ не платил дивиденды с 2022 года. Соответственно в случае распределения 17,5 млрд. руб. дивиденд на одну акцию может составить 194 рублях с дивдоходностью 24%. В-третьих, ЮМГ привлекательна как кэшмашина, которая ежегодно генерирует 11,13 млрд. свободного денежного потока, то есть 124 рубля на акцию, что составляет 15% дивдоходности, если бы эмитент решил направлять 100% FCF на дивиденды. В-четвертых, стоимость услуг клиник ЕМЦ привязана к Евро, соответственно, ЮМГ - хорошая ставка на девальвацию рубля или доллара относительно Евро. В-пятых, маржинальность EBITDA ЮМГ (41% за 6 мес. 2025) выше, чем у Мать и Дитя (30%), а все ключевые мультипликаторы - ниже.

Однако, после переезда в РФ Компания так и не заплатила дивиденды за 2021-2022 годы. Более того, в феврале 2024 года мажоритарный акционер ЮМГ Игорь Шилов продал свои акции команде менеджмента, которая на 30.06.2025 владеет 72,72% ЮМГ через ООО Ресурс ИНН 9702063382: Яновская Анна Валерьевна (25% в ООО Ресурс); Шмелев Дмитрий Сергеевич (25%), Миклуха Светлана Александровна (25%) и Закрытый паевый инвестиционный комбинированный фонд «Старс» ИНН 7723627413 (25%, информация о публичных владельцах пая отсутствует в открытых источниках). При этом, менеджмент ЮМГ в свою очередь тоже отказался распределять прибыль за 2023-2024 годы, ссылаясь на нестабильность финансовых рынков и некое "видение".

Надежды на дивиденды в 2026 году за 2025 также не осталось. Так, 30.10.25 ЮМГ сообщила о привлечении 13,5 млрд. руб. от ООО Бизнес Инвест (без указания ИНН) на срок 6 мес. под 12% годовых в пользу подконтрольной «ЕМС-ХолдКо», а 31.10.25 - о приобретении «ЕМС-ХолдКо» 75% АО Семейный доктор за 17,6 млрд. руб. При этом, не понятно, зачем ЕМЦ понадобились заемные средства, учитывая кубышку 17,5 млрд. рублей. Возможно, чтобы не терять ставку депозита или не фиксировать невыгодный курс Евро. Тем не менее, сделка послужила толчком для роста акций ЮМГ с 715,5 рублей 14 ноября 2025 до 898 рублей 26 декабря. Инвесторы приняли в расчет, что в марте 2026 года ЮМГ опубликует консолидированную отчетность МСФО с показателями АО Семейный доктор, которая добавит свободному денежному потоку ещё 2 820 млн. рублей или 31 рубль на ацию (+4% к дивдоходности).

Однако, ЮМГ удивила инвесторов третий раз за год, 26.12.25 объявив дополнительную эмиссию по закрытой подписке. Параметры размещения и новая корпоративная структура ЮМГ будут опубликованы 29.12.25. На этой новости акции рухнули на 8%. Ещё на максимальные возможные для торгов выходного дня 3% котировки GEMC снизились 27.12.25 и уже второй выходной день находятся на планке при полном отсутствии покупателей в биржевом стакане.

Соответственно, 29.12.25 будет день Х для котировок GEMC. Если объявят небольшую допку, которая сохранит высокую дивдоходность хотя бы свыше 15%, приемлемого нового акционера или интересные с точки зрения будущих прибылей вложения средств от допки, то акции могут вырасти. При этом, технический анализ свидетельствует о том, что акции ЮМГ могут снизится до 760 рублей, где столкнутся с линией поддержки, которая последние 3 года служила линией сопротивления. А это хороший бычий сигнал с точки зрения техники. Что же в итоге делать? На наш взгляд - ждать параметров размещения и новой корпоративный структуры ЮМГ

UPD. 29.12.2025 ЮМГ опубликовала параметры допки:

- по закрытой подписке размещается 32 792 844 акций по цене 766 рублей 20 коп. за акцию, в итоге количество акций вырастет до 122 792 844 акций;

- покупателем по закрытой подписке выступит ООО «Севергрупп», контролируемое Алексеем Мордашовым, бенефициаром Северстали и Ленты;

- оплата может производиться не только деньгами, но и долями в уставном капитале «АВА-ПЕТЕР» (ОГРН 1027809228072), холдинговой компании питерской сети клиник "Скандинавия".

Пока можно сделать следующие выводы. Во-первых, свободный денежный поток ЕМЦ вырастет с 11 до 17 млрд. рублей за счет Семейного доктора (2,8 млрд. рублей) и Скандинавии (3,3 млрд. рублей = выручка 11,1 млрд. руб. по данным издания Vademecum * 30% - средняя маржинальность на рынке медклиник). Соответственно, свободный денежный поток (FCF) на одну акцию составит 17 млрд. /122,8 млн. акций или 138 рублей на акцию с потенциальной дивдоходностью 17%, если компания будет направлять весь денежный поток на дивиденды. Что согласитесь, не плохо. И не хуже, чем до всех сделок (тогда было 16%). Во-вторых, нельзя исключать, что мажоритарием может стать Алексей Мордашов с 26,7% после сделки, так как 18,18% ЮМГ владеет ЗПИФ «Старс», где пайщики скрыты, а до контроля не хватает всего 5%, владение которыми позволяет оставаться инкогнито