Обоснованность расходов по гособоронзаказу оценивают государственные заказчики, Федеральное казначейство и военное представительство. Особенность контрактов по ГОЗ – это государственное регулирование цен. Однако ФЗ-275 и ПП 1465 не содержат понятия критерия обоснованности (экономической оправданности), который указан в пункте 12 приказа Минпромторга 334. Разберем, какие затраты признаются экономически обоснованными и документально подтвержденными.

Как определить что затраты экономически обоснованы по контрактам ГОЗ

Затраты признаются экономически обоснованными при одновременном соблюдении следующих условий:

Связь с производством

Расходы осуществляются в процессе изготовления и реализации продукции, которая является предметом государственного контракта по ГОЗ

Документальное подтверждение

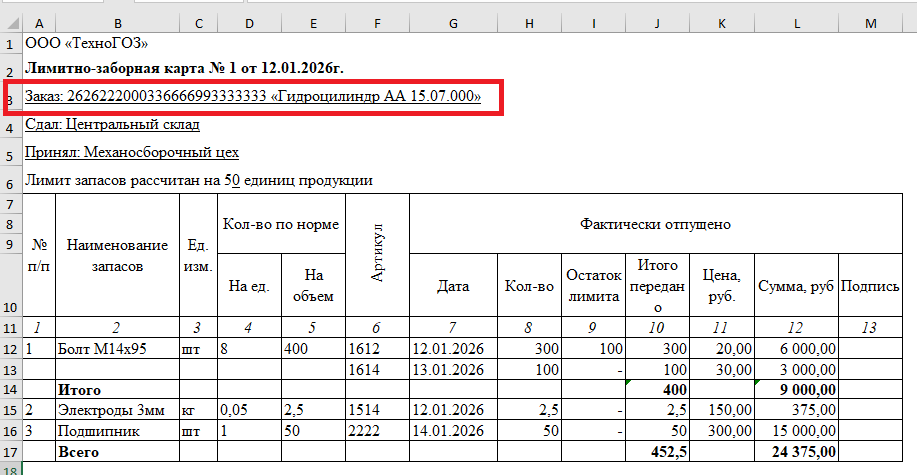

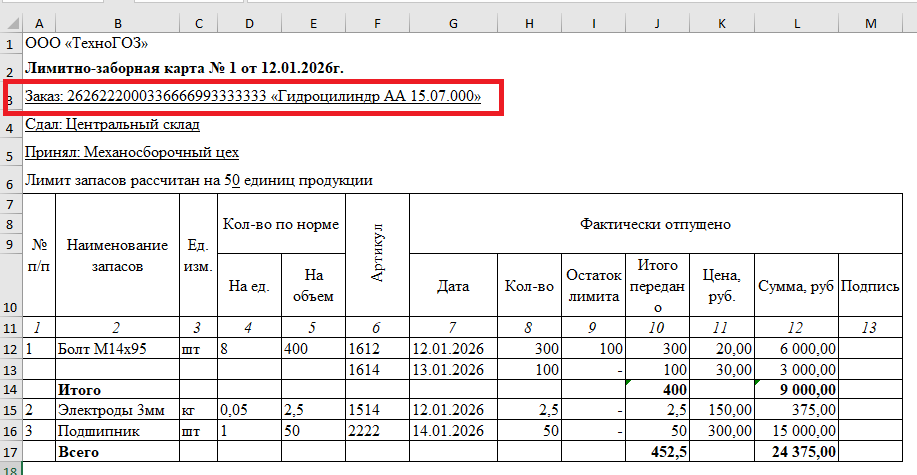

Все затраты подтверждены первичными учетными документами (лимитно-заборные карты - Рис.1, маршрутные карты, сменные задания и тд.) и отражены в расчетно-калькуляционных материалах

Необходимость и достаточность

Товары, работы, услуги приобретены для исполнения контракта ГОЗ в необходимом объеме и надлежащего качества

Рыночность цен

Закупили сырье по ценам, не превышающим рыночные значения - приобрели по минимальной цене из трех коммерческих предложений

Соответствие нормативам

Уровень накладных расходов соответствует нормативным размерам

Важно понимать, что фактическое осуществление затрат не является автоматическим подтверждением их экономического обоснования. Например, списание в раздельном учете на контакт ГОЗ подшипников в лимитно-заборной карте – это документальное подтверждение, но не экономически обоснованное. Экономически обоснованным считается отражение в раздельном учете подшипников на основании конструкторско-технологической документации. Это комплектовочная ведомость на изделие, состава изделия, спецификации изделия, технологической карты.

Какие виды затрат подлежат экономическому обоснованию в ГОСОБОРОНЗАКАЗЕ

Обязательному обоснованию подлежат следующие расходы:

Расходы на оплату труда в ГОЗ

Обоснованность зарплатных затрат проверяется по критериям:

- Соответствие штатному расписанию и трудовым договорам

- Наличие табелей учета рабочего времени с указанием занятости по конкретным контрактам ГОЗ - Рис.3

- Соответствие уровня оплаты труда среднерыночным показателям по региону и отрасли

- Обоснованность надбавок, премий и компенсационных выплат

Перейдем к следующей группе расходов.

Материальные расходы

Критерии обоснованности материальных затрат включают:

- Наличие технической документации, подтверждающей необходимость конкретных материалов и комплектующих

- Соответствие объемов закупок производственной программе

- Отсутствие завышения норм расхода материалов

- Проведение закупок по рыночным ценам (подтверждается коммерческими предложениями)

От прямых расходов перейдем к накладным.

Общепроизводственные и общехозяйственные расходы

Обоснованность общепроизводственных и общехозяйственных расходов оценивается через базовые экономические нормативы (БЭН):

- Расчет нормативов на основе фактических данных предыдущих периодов

- Согласование БЭН с военным представительством Минобороны РФ

- Соответствие структуры общепроизводственных и общехозяйственных расходов Приказу Минпромторга №334 от 08.02.2019

- Исключение из состава затрат запрещенных статей: представительские расходы, реклама и сувенирная продукция и тд.

Как сформировать ОЭПиН подробный алгоритм здесь.

Какие затраты в ГОЗ признают необоснованными

При исполнении контрактов ГОЗ действует принцип - головной исполнитель (исполнитель) обязан доказывать необходимость понесенных расходов:

- Любые затраты по умолчанию воспринимаются государственным заказчиком как требующие обоснования

- Рост затрат в пределах утвержденных индексов дефляторов не требует дополнительного обоснования

- Затраты, превышающие индексы, подлежат обязательному документальному обоснованию

- Бремя доказывания экономической целесообразности возложено на исполнителя

Важно: чтобы затраты не признали необоснованными, нужны первичные учетные документы и раздельный учет контрактов ГОЗ.

ГОЗ: какими документами обосновать затраты по контрактам

Чтобы экономически обосновать затраты по контрактам исполнитель ГОЗ должен обеспечить:

- Расчетно-калькуляционные материалы с детализацией всех статей затрат

- Первичные учетные документы: Акт выполненных работ, Акт на списание материалов, Акт о браке, Акт оказанных услуг, Ведомость распределения (бух.справка), Дефектная ведомость, Инвентаризационная ведомость, Лимитно-заборная карта, Маршрутная карта, Накладная, Накладная межцеховой кооперации, Накладная ТОРГ 12, Наряд-рапорт, Платежное поручение, Приходный ордер, Путевой лист, Сменное задание, Сменный наряд, Требование-накладная, Упаковочная ведомость, УПД

- Ценовые предложения поставщиков для подтверждения рыночности цен

- Техническую документацию, обосновывающую необходимость конкретных материалов и комплектующих, технологических операций, объемов трудозатрат - Рис.4 и 5.

- Протоколы согласования базовых экономических нормативов с военным представительством

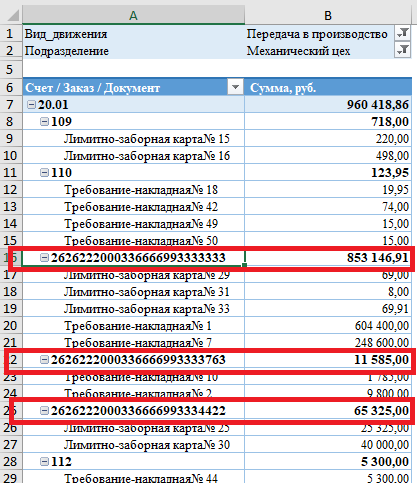

- Регистры раздельного учета затрат по каждому контракту ГОЗ - Рис.6

- Аналитические справки при отклонении фактических затрат от плановых

Несоблюдение критериев обоснованности расходов приведет к отказу в возмещении затрат, корректировке цены контракта ГОЗ и административной ответственности.

Подписывайтесь на канал! Помогаем экономически и документально подтвердить ваши затраты!