Формирование обоснованных экономических показателей и нормативов (ОЭПиН) для контрактов ГОЗ — системный процесс, который требует раздельного учета, корректного распределения затрат и глубокого понимания нормативной базы ГОЗ. Представляем пошаговый алгоритм, который поможет исполнителям в ценообразовании ГОЗ правильно сформировать и согласовать нормативы на плановый период.

Что такое ОЭПиН в ценообразовании ГОЗ?

Обоснованные экономические показатели и нормативы – это документально подтвержденные и экономически обоснованные показатели предприятия, которые применяются для отнесения отдельных затрат на себестоимость продукции.

Рассчитывают ОЭПиН применительно к каждому календарному году поставки (включая производство) продукции с учетом фактически достигнутых показателей предприятия за отчетный период и расчетных значений планового периода.

Если предприятие одновременно поставляет научно-техническую продукцию и иную продукцию, обоснованные экономические показатели и нормативы формируют отдельно по научно-технической продукции и по иной продукции (ПП РФ от 2 декабря 2017 г. N 1465).

Ниже пошаговый алгоритм, который поможет исполнителям гособоронзаказа сформировать и согласовать нормативы для РКМ.

Шаг 1. Определение периода и подготовка информационной базы

Определите период формирования ОЭПиН — обычно это один календарный год поставки продукции. На практике формирование начинается после закрытия отчетного года (январь-февраль) с использованием данных за предыдущий период.

Подготовьте информационную базу, которая включает:

- Оборотно-сальдовые ведомости по всем счетам затрат за отчетный период

- Карточки счетов 20, 25, 26, 44, 69, 70 с детализацией

- Данные раздельного учета по контрактам ГОЗ и коммерческой деятельности

- Штатное расписание и табели учета рабочего времени

- Первичные документы по крупным статьям расходов

Результат: Полный комплект бухгалтерских данных за отчетный период, готовый к анализу.

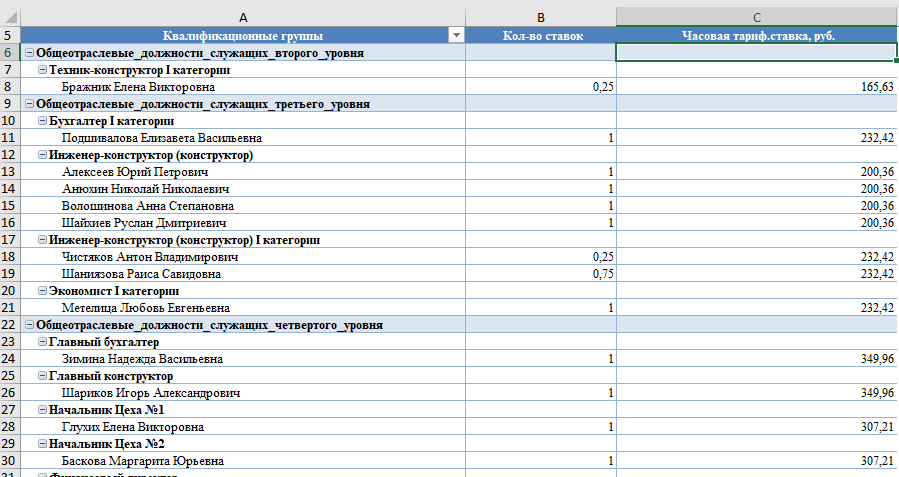

Шаг 2. Разделение заработной платы по категориям работников

Проанализируйте счет 70 «Расчеты с персоналом по оплате труда» и разделите всю заработную плату на три категории:

- ОПР (основные производственные рабочие) — работники, непосредственно занятые изготовлением продукции по контрактам ГОЗ - станочники, сборщики, наладчики

- АХР (административно-хозяйственные работники) — управленческий и административный персонал - директор, бухгалтеры, юристы

- ПР (прочие производственные рабочие) — вспомогательный персонал - складские работники, водители, уборщики

Важно: разделяйте на основании учетной политики, должностных инструкций и фактической занятости работников.

Результат: Таблица с разбивкой фонда оплаты труда по категориям работников с указанием сумм и процентных долей.

Шаг 3. Выделение доли заработной платы, которая относится к ГОЗ

Для каждой категории определите долю, которая относится к гособоронзаказу:

- По ОПР: нужны данные раздельного учета — сумму начислений по работникам, занятым на контрактах ГОЗ. Рассчитайте пропорцию «ВСЕГО ОПР / ОПР ГОЗ»

- По ПР: тщательно проанализируйте начисления — часть работников может быть занята только на ГОЗ, часть — на коммерческих заказах, часть — комбинированно

- По АХР: обычно распределяется пропорционально выручке ГОЗ в общей выручке или пропорционально прямым затратам на ГОЗ

Результат: Процент заработной платы каждой категории, относящийся к исполнению контрактов ГОЗ.

Шаг 4. Анализ данных по счетам накладных расходов

Проведите детальный анализ счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы»:

- Выгрузите аналитику по каждой статье затрат

- Группируйте расходы согласно Приложениям 5 и 6 к Приказу Минпромторга №334 от 08.02.2019

- Выделите расходы, которые не принимаются для целей ГОЗ (ДМС сверх установленных норм, представительские расходы, реклама, спонсорство, благотворительность)

- Для каждой статьи определите долю, относящуюся к ГОЗ (используйте пропорцию, которую рассчитали на Шаге 3, или прямое отнесение)

Результат: Структурированная таблица накладных расходов с выделением доли ГОЗ по каждой статье согласно классификации Приказа №334.

Шаг 5. Расчет коммерческих расходов по форме №13

Проанализируйте счет 44 «Расходы на продажу» и сгруппируйте затраты согласно пункту 25 Приказа №334:

- услуги вспомогательных цехов (участков) по изготовлению тары и упаковки, по консервации и затариванию готовой продукции;

- основная и дополнительная заработная плата работников, занятых упаковкой, консервацией и затариванием продукции на складе готовой продукции со страховыми взносами на обязательное социальное страхование, которые определяют в соответствии с установленными тарифами. При планировании страховых взносов на обязательное социальное страхование учитывают уровень, который сложился по данной статье затрат в отчетном периоде;

- стоимость тары, приобретаемой на стороне;

- оплата услуг сторонних организаций по затариванию и упаковке изделий.

Затраты на тару и упаковку продукции на складах готовой продукции включаются в статью калькуляции "Коммерческие (внепроизводственные) затраты" в тех случаях, когда затаривание и упаковка готовой продукции производится после ее сдачи на склад.

В случае, когда затаривание продукции в соответствии с технологическим процессом производится в производственных подразделениях организации до сдачи ее на склад готовой продукции, стоимость тары и упаковки включается в себестоимость продукции, затраты при этом планируются по соответствующим статьям затрат.

Выделите долю, относящуюся к реализации продукции ГОЗ.

Результат: Заполненная форма РКМ №13 (13д) с детализацией коммерческих расходов.

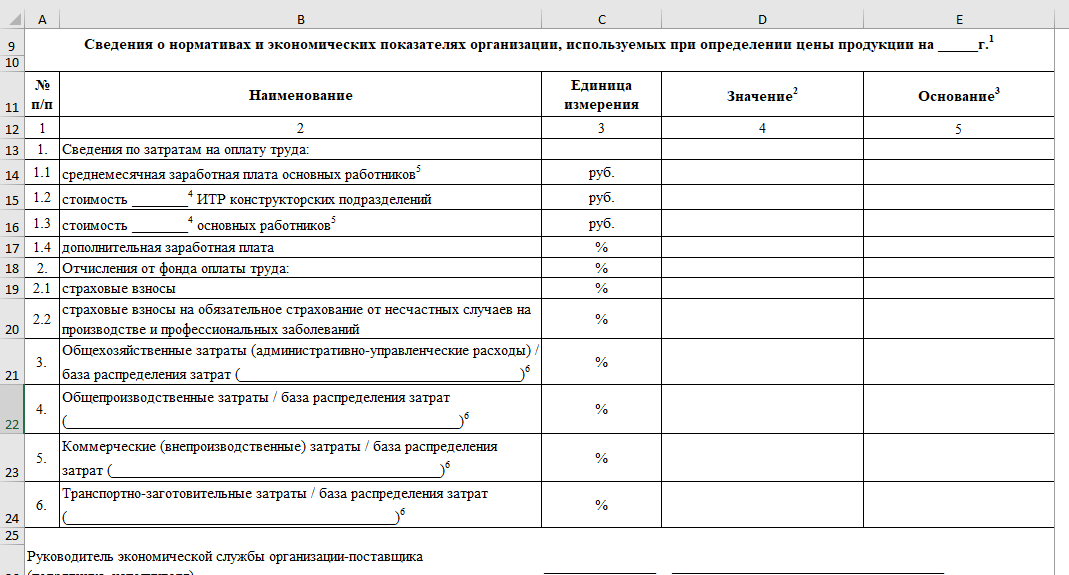

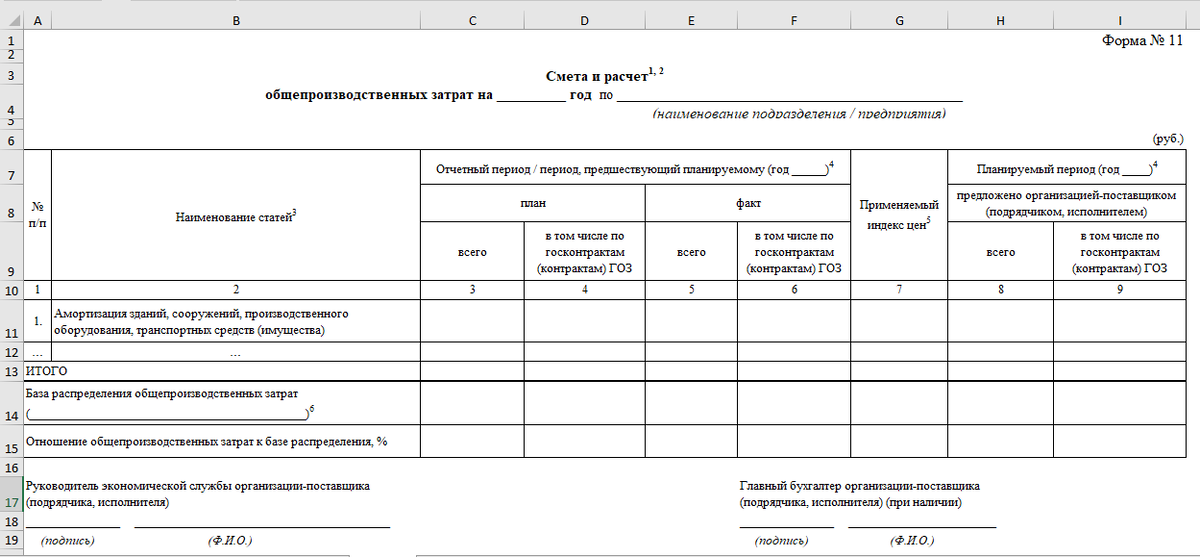

Шаг 6. Заполнение форм РКМ ОЭПиН №11, №12, №13

Заполните установленные формы согласно Приказу ФАС №995/22:

Форма №11 (11д) — Общепроизводственные расходы:

Заполняете:

- Графа «Отчетный период (план)» — плановые показатели прошлого года

- Графа «Отчетный период (факт)» — фактические данные из бухучета за прошлый год

- Графа «Индекс цен» — в пояснительной записке, прилагаемой к соответствующему предложению о цене, организацией представляется обоснование применяемого индекса цен (в случае использования).

- Графа «Плановый период» — фактические данные × индекс-дефлятор

- Обязательно выделите показатели, относящиеся к ГОЗ

Переходим к следующей форме.

Форма №12 (12д) — Общехозяйственные расходы:

Аналогичная структура с детализацией общехозяйственных затрат / административно-управленческих расходов

Форма №13 (13д) — Коммерческие расходы:

Аналогичная структура с детализацией коммерческих (внепроизводственных) затрат

Результат: Комплект заполненных форм №11, №12, №13 с обоснованием каждой статьи затрат.

Шаг 7. Расчет процентов накладных расходов

На основании заполненных форм рассчитайте процентные нормативы накладных расходов:

Результат: Процентные нормативы для использования в расчетно-калькуляционных материалах.

Шаг 8. Подготовка пояснительной записки

Составьте подробную пояснительную записку к ОЭПиН, в которую включаете:

- Методику разделения заработной платы по категориям работников

- Обоснование пропорций распределения затрат между ГОЗ и коммерческой деятельностью

- Перечень статей расходов, исключенных из состава затрат ГОЗ, с указанием оснований

- Описание базы распределения накладных расходов

- Обоснование применения индексов-дефляторов

- Пояснения по существенным отклонениям плановых показателей от фактических

Результат: Пояснительная записка объемом 5-10 страниц с детальным обоснованием методики расчета.

Шаг 9. Формирование пакета подтверждающих документов

Подготовьте комплект документов для согласования с военным представительством:

- Формы №11, №12, №13 с расчетами

- Пояснительная записка

- Оборотно-сальдовые ведомости по счетам 20, 25, 26, 44, 70

- Карточки счетов с детализацией по субсчетам

- Расшифровки крупных статей расходов - аренда, амортизация, услуги сторонних организаций

- Первичные документы по запросу - УПД, акты выполненных работ, счета-фактуры и др.

- Локальный акт организации об утверждении учетной политики. Подробнее о регламенте раздельного учета по ГОЗ в учетной политике здесь.

Результат: Полный пакет документов, готовый к передаче военному представительству.

К сведению: в обязанности военного представительства Минобороны (далее - ВП) законодательно не входит согласование ОЭПиН. Кроме того, не у всех есть ВП, и установление нормативов может происходить на основании внутренних локальных нормативных актов на уровне предприятия.

Шаг 10. Согласование ОЭПиН с военным представительством

Передайте подготовленный пакет документов военному представительству Минобороны РФ для согласования:

- Подайте официальное письмо с приложением форм и обоснований

- Будьте готовы предоставить дополнительные документы по запросу ВП (первичка по отдельным операциям, расшифровки субсчетов)

- Участвуйте в рабочих совещаниях с военным представительством для разъяснения методики

- Вносите корректировки в расчеты по замечаниям ВП

Военное представительство проверяет заявленные показатели, запрашивает данные бухучета, первичные документы, пояснения ответственных лиц.

Результат: Протокол согласования ОЭПиН с военным представительством или заключение ВП об уровне экономических нормативов.

Шаг 11. Утверждение ОЭПиН локальным актом предприятия

После согласования с военным представительством оформите согласованные нормативы локальным актом организации:

- Издайте приказ об утверждении обоснованных экономических показателей и нормативов на плановый период

- Укажите процентные значения нормативов по каждому виду накладных расходов

- Установите срок действия ОЭПиН (обычно календарный год)

- Назначьте ответственных за применение нормативов при формировании РКМ

- Ознакомьте с приказом всех заинтересованных сотрудников (бухгалтерию, планово-экономический отдел)

Результат: Приказ об утверждении ОЭПиН на плановый период.

Шаг 12. Применение ОЭПиН при формировании цен контрактов ГОЗ

Используйте согласованные нормативы при подготовке расчетно-калькуляционных материалов по новым контрактам ГОЗ:

- При расчете плановой калькуляции применяйте утвержденные проценты накладных расходов

- Ссылайтесь в РКМ на протокол согласования ОЭПиН с военным представительством

- Обосновывайте отклонения от нормативов, если таковые возникают по объективным причинам

- При переводе ориентировочной цены в фиксированную используйте актуальные ОЭПиН

Результат: Обоснованные расчетно-калькуляционные материалы с применением согласованных нормативов.

Шаг 13. Мониторинг и актуализация ОЭПиН по гособоронзаказу

В течение года отслеживайте соответствие фактических показателей утвержденным нормативам:

- Ежеквартально сравнивайте фактические накладные расходы с плановыми значениями

- При существенных отклонениях (более 10%) готовьте пояснительную записку для ВП

- При изменении структуры производства или номенклатуры продукции инициируйте пересмотр ОЭПиН по гособоронзаказу

- Фиксируйте все изменения законодательства (обновления Приказа №334, новые индексы-дефляторы)

Результат: Контроль актуальности ОЭПиН и своевременная корректировка при необходимости.

Следование пошаговому алгоритму позволяет систематически формировать обоснованные экономические показатели и нормативы, минимизировать риски при согласовании с военным представительством и обеспечивать прозрачность ценообразования по контрактам ГОЗ.