Рынок недвижимости входит в 2026 год в состоянии высокой турбулентности. Девелоперы работают на грани рентабельности, покупатели ждут снижения ставок, государство вводит новые правила игры и одновременно корректирует льготные программы. На фоне общей экономической неопределенности формируется ситуация, когда ходы участников рынка становятся более осторожными и стратегическими, а сама недвижимость – более сложным финансовым инструментом, чем когда-либо прежде. Чего ждать в наступившем году, выяснял «ФедералПресс».

От чего зависят цены на недвижимость

Эксперты сходятся в одном: 2026 год станет поворотным. Рынок переходит от периода искусственного стимулирования спроса к более зрелому и структурированному состоянию. Однако именно этот переходный период становится источником разнонаправленных тенденций: цены продолжают расти, но рост становится неравномерным; спрос смещается, но пока неустойчив; предложение сокращается, но не катастрофически; льготные программы остаются, но их условия меняются настолько существенно, что способны полностью переформатировать структуру сделок.

Чтобы понять, куда движется рынок, важно рассмотреть несколько ключевых факторов: ценовую динамику, поведение покупателей, изменения в законодательстве и специфику региональных процессов.

Прогнозы экспертов демонстрируют: жилье в 2026 году будет дорожать, но темпы роста существенно различаются в зависимости от локации, класса проектов и сегмента. Но главное – решающее влияние окажут ипотечные условия, прежде всего реформирование семейной ипотеки, которое вступает в силу уже с февраля 2026 года.

При этом рынок входит в новый год с необычным для последних лет уровнем неопределенности. Девелоперы фиксируют скачок спроса в конце 2025 года из-за ожиданий реформы льготных программ, однако большинство ожидает резкое охлаждение уже к концу первого квартала. И именно от того, насколько быстро восстановится ипотечный спрос во второй половине года, зависит будущий тренд цен.

Цены на жилье в 2026 году: от умеренного роста до локальных рывков

Эксперты отмечают, что общего сценария для всех рынков больше не существует. Москва и регионы двигаются по разным траекториям, а внутри регионов часто наблюдается противоположная динамика между массовым сегментом и бизнес-классом.

Директор по маркетингу компании-девелопера Екатерина Наливайко прогнозирует, что в Москве ценовая динамика останется высокой. В ее оценке заложены ключевые факторы, которые накапливались весь 2025 год: высокая строительная инфляция, дефицит новых проектов, ограничение кредитования и сильное давление на себестоимость.

«В 2026 году средняя цена квадратного метра в новостройках бизнес-класса может подскочить до 15 %. На масс-маркете мы ждем схожую динамику в годовом выражении – до 13 %. Это во многом связано с тем, что спрос в этих локациях продолжает расти, а новые проекты вводятся медленно», – подчеркивает она.

По ее словам, ценовой рост в столичном регионе – прямое следствие дефицита, вызванного тем, что девелоперы последние два года крайне осторожно запускали новые проекты. Инвестиционная привлекательность рынка снижалась, а высокая ставка по кредитам делала старт стройки слишком рискованным. «Без смягчения условий кредитной политики ЦБ рынок продолжит «выжимать» премию за дефицит», – отмечает Наливайко.

С этой оценкой частично соглашается заведующая кафедрой экономики и управления в строительстве ГУУ Ольга Астафьева, но делает более умеренный прогноз по России в целом. Ее расчеты показывают, что рост в среднем по стране в 2026 году будет находиться в пределах 6–10 %, а в отдельных сегментах – выше. Она отмечает, что «рост цен на новостройки в 2026 году не превысит 10 % и будет зависеть от класса жилья», но подчеркивает, что отдельные проекты в премиальном сегменте способны показать до 20 % удорожания.

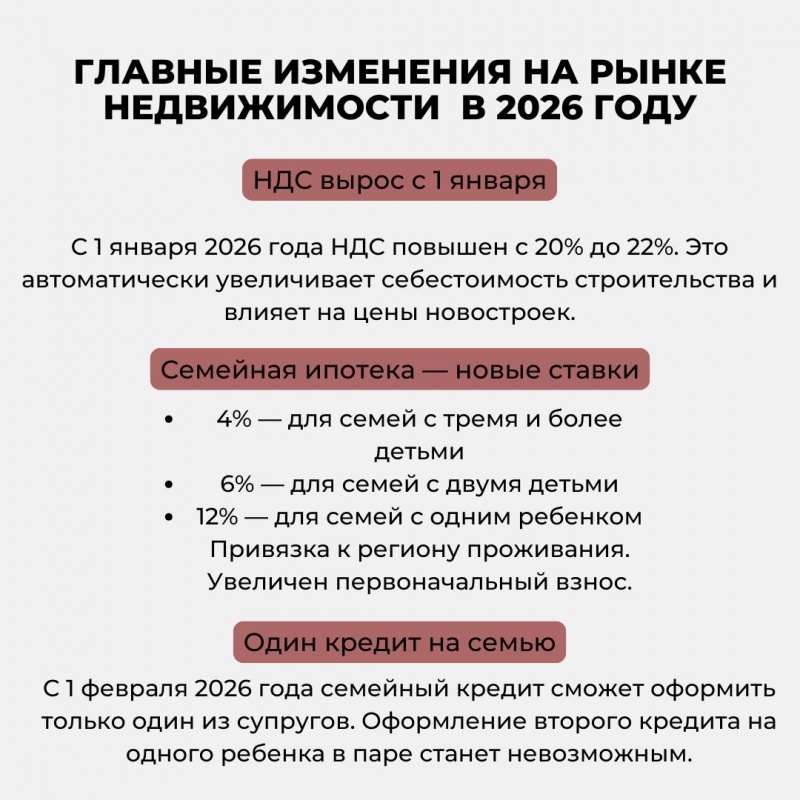

По словам Астафьевой, ключевым драйвером роста станет повышение НДС с 20 % до 22 % с 1 января 2026 года, что увеличит себестоимость строительства. Кроме того, на цене скажется и затоваренность. «В 2025 году наблюдается накопление большого объема товарных запасов новостроек, и этот запас рынок будет «переваривать» еще несколько лет, что автоматически ограничивает взрывной рост цен», – говорит эксперт.

Однако важный нюанс – несмотря на видимую затоваренность, запуск новых проектов в 2026 году девелоперы будут вынуждены вести с учетом роста стоимости, а значит, «стоимость готового объекта потребует увеличения на 10–12 %».

Инвестор Андрей Любунь, более десяти лет работающий с недвижимостью, объясняет рост цен глубинными процессами, связанными с самой структурой отрасли. Он напоминает, что после перехода к эскроу-счетам доходность девелоперов упала в разы – с 80–100 % годовых в период до реформы до 10–30 % сегодня.

«В таких условиях снижать цены им просто некуда. Себестоимость растет, рабочая сила дорожает, материалов не хватает. А если строители сегодня работают на грани рентабельности, они не могут себе позволить демпинг», – подчеркивает Любунь.

Он также отмечает влияние дефицита рабочей силы, связанного с ситуацией в экономике и миграционными процессами. «Стоимость простого и тяжелого труда выросла максимально за последние годы, а многие мигранты предпочитают работать у себя дома – зарплаты там уже конкурентны. Это делает стройку дороже», – объясняет инвестор.

Предприниматель и эксперт рынка недвижимости Анастасия Андрейчук считает, что Россия входит в период умеренного, но устойчивого роста цен. При благоприятной ипотечной динамике она ожидает, что по стране первичка может подорожать на 12–14 %, а вторичка – на 10–12 %. Она подчеркивает, что «цена будет зависеть от качества проектов и от региональной ситуации, универсального прогноза на всю страну уже давно нет».

Суммарно прогнозы экспертов показывают: удешевления ждать не приходится. В ряде городов рост может быть относительно мягким, но в ключевых центрах – особенно в Москве и Санкт-Петербурге – давление на цены будет оставаться существенным.

Когда выгоднее покупать жилье: точки входа в 2026 году

Вопрос тайминга становится ключевым: на растущем рынке даже небольшое колебание ставок или временная скидка застройщика способно дать экономию в сотни тысяч рублей. Большинство экспертов выделяют несколько «окон возможностей», но их влияние различается в зависимости от статуса покупателя, выбранного сегмента и типа ипотеки.

По мнению Екатерины Наливайко, самый выгодный период для семей, подходящих под семейную ипотеку, – январь. Она объясняет это тем, что, «если пара подходит под условия семейной ипотеки и один из родителей еще не успел воспользоваться программой, надо брать квартиру в январе», так как с 1 февраля вступают в силу неприятные ограничения, в частности невозможность оформления второго кредита по программе на одного ребенка.

Тем, кто не может воспользоваться семейной ипотекой, Наливайко рекомендует обращать внимание на февраль и последующие месяцы. По ее словам, «в феврале девелоперы ждут резкого спада после текущего бума и начнут предлагать скидки». Она объясняет, что ажиотаж конца года связан с ожиданием реформы ипотеки: многие покупатели торопятся оформить сделку по прежним условиям, и только по итогам четвертого квартала рост числа сделок уже составляет 20–25 % относительно третьего. Однако, подчеркивает она, «этот бум продлится до февраля, а затем наступит затишье», и именно это затишье станет временем, когда покупатель сможет получить наилучшие условия.

Финансовый эксперт Александр Патешман также уверенно прогнозирует, что в первой половине года рынок первичного жилья может стать более доступным за счет скидок, рассрочек и скрытых форм стимулирования спроса. Он объясняет, что отмена прежней версии семейной ипотеки приведет к охлаждению спроса.

«С февраля перестанет быть доступна опция, когда двое супругов могли взять семейную ипотеку. Это приведет к торможению, и застройщики будут вынуждены корректировать ценовую политику», – отмечает он.

По его оценке, «в первой половине 2026 года застройщики могут предлагать скидки на первичное жилье именно за счет охлаждения старой семейной ипотеки», причем не только прямые скидки, но и скрытые – в виде рассрочек, субсидирования и дополнительных сервисов.

Эксперты сходятся в одном: сильнейшим фактором станет динамика ключевой ставки. Если к лету ЦБ действительно начнет ее снижать, ипотека станет доступнее, и спрос снова вырастет.

«Когда застройщики зафиксируют стабильный рост спроса по стандартным ипотечным программам, они начнут активно повышать цены», – предупреждает Наливайко.

Она считает, что летом риск «пропустить момент» особенно велик: сезон отпусков традиционно делает покупателей менее внимательными.

С точки зрения региональных рынков Астафьева рекомендует обращать внимание на два периода – зимний и летний. По ее оценке, «покупать недвижимость выгодно в период с ноября по февраль, так как именно этот период характеризуется низким спросом и можно получить скидку или выгодные условия», а вторым благоприятным сезоном остаются июль-август.

Анастасия Андрейчук выделяет три основных периода для покупки. Первый – начало года, когда может сформироваться «ипотечное окно возможностей» при условии снижения ключевой ставки. Второй – лето и начало осени, когда на рынке появится дефицит качественных проектов, и покупатели смогут рассматривать жилье от проверенных девелоперов с относительно стабильной ценой. Третий – рынок вторичной недвижимости, который будет особенно интересен на фоне того, что разрыв между первичкой и вторичкой в 2026 году, по оценкам экспертов, может сократиться с нынешних 20 % до 10 %.

Какие нововведения вступят в силу в 2026 году: ипотека, налоги, контроль и новые правила для сделок

Новый год принесет не только экономические изменения, но и масштабную нормативную перестройку рынка. Реформа семейной ипотеки – лишь вершина айсберга. С 1 февраля 2026 года вступают в силу изменения, которые эксперты прямо называют «точкой перелома».

«Главное – оформление второго кредита на одного ребенка в паре станет невозможным», – говорит Наливайко. Это означает, что инвестиционные покупки по семейной ипотеке практически исчезнут: программа станет строго целевым инструментом для семей, реально нуждающихся в улучшении жилищных условий.

Астафьева уточняет, что изменения будут куда шире. С 1 января 2026 года вводится прогрессивная ставка семейной ипотеки: «от 4 % для семей с тремя и более детьми, 6 % – для семей с двумя детьми и 12 % – для семей с одним ребенком». Также кредит будут привязывать к региону постоянного проживания заемщика, а первоначальный взнос увеличится. С 1 февраля, как подчеркнули сразу несколько экспертов, семейный кредит сможет оформить только один из супругов.

Но ипотека – лишь один из аспектов.

С января вступит в силу повышение НДС до 22 %, что автоматически увеличит себестоимость строительства. Это станет одним из сильнейших инфляционных факторов для первичного рынка.

С апреля будет усилен контроль за продажей недвижимости в рассрочку: вступит в силу ФЗ № 283, который вводит дополнительные требования к договорным условиям, идентификации сторон и прозрачности платежей.

С июля 2026 года появится новый порядок удостоверения личности продавца и покупателя с помощью биометрии – это еще один шаг к цифровизации и безопасности сделок.

С августа полностью изменится механизм налоговых уведомлений: они будут формироваться только в электронном виде и направляться в личный кабинет на Госуслугах. Бумажные уведомления уходят в прошлое.

Отдельным важным решением станет отмена моратория на штрафы за задержку ввода объектов. Наливайко предупреждает, что «прессинг девелоперов в 2026 году возрастет». Она напоминает, что, по словам Марата Хуснуллина, «около 19 % проектов сейчас задерживают», а значит, усиление контроля может стать серьезным испытанием для отрасли. Впрочем, возможно введение рассрочки по штрафам, что несколько смягчит удар.

Эксперты считают, что в совокупности эти меры сделают рынок более прозрачным, но и более дорогим как для застройщиков, так и для покупателей.

Рынок вступает в период перестройки

Анализ экспертов показывает: 2026 год станет годом не бурных скачков, а стратегической перестройки. Цены продолжат умеренно расти, особенно в крупных городах. На рынке будет сохраняться дефицит качественных новостроек. Вторичная недвижимость сократит разрыв с первичкой. Ипотека претерпит серьезную трансформацию: семейная программа станет точечной, а роль рыночной ипотеки вырастет.

Для покупателей главный совет остается неизменным: внимательно следить за ключевой ставкой, проверять репутацию застройщика, оценивать не только цену, но и инфраструктуру, сроки ввода, качество строительства и собственную финансовую нагрузку.

«2026 год станет годом стабилизации и умеренного роста. Не будет резких взлетов, но произойдет переосмысление: рынок очистится, ликвидность и качество выйдут на первый план», – подытоживает Анастасия Андрейчук

Именно это и станет ключевым трендом нового года: российский рынок недвижимости перестает быть рынком доступных «быстрых покупок» и все больше превращается в пространство вдумчивых стратегий, расчетов и долгосрочного планирования.

Рекомендуем также прочитать о том, с какими показателями завершил год строительный рынок в России. Падение было неизбежным.

Фото: ФедералПресс / Наталья Ельцова, инфографика: ФедералПресс / Анна Миронова