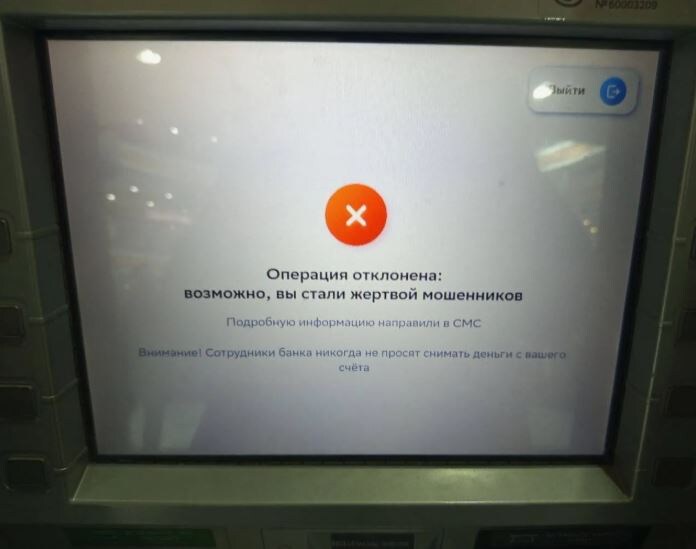

Типичный вторник. Январь 2026-го. Обычный банкомат в бизнес-центре. Я ввожу пин-код — цифры, которые должны открыть доступ к моим же деньгам. Сумма: 250 000 рублей. Крупная покупка, сделка, инвестиция — неважно. Важно, что это законно, обоснованно, необходимо. Нажимаю «Снять». И тут... Молчание экрана. Затем — холодное сообщение: «Операция приостановлена. Обратитесь в банк».

Недоумение. Раздражение. И легкая, едва уловимая паника. Мои деньги. Мой счет. Моя карта. Почему?

И вот он, звонок. Не я звоню в кол-центр, где меня заставят продиктовать кодовое слово и пройти квест из уточняющих вопросов. Нет. Звонят мне. Голос на том конце вежливый, почти отеческий:

— Добрый день. Это служба безопасности банка. С вашей карты только что была попытка снятия крупной суммы. У вас... все в порядке? Вы не находитесь под давлением? Вас не заставляют?

Вот оно. Новый уровень заботы. Или контроля? Приказ Банка России № ОД-2506 от 5 ноября 2025 года вступил в силу. И наше финансовое поведение уже никогда не будет прежним.

Контекст: Что скрывается за сухим номером «ОД-2506»?

Давайте отмотаем назад. Финансовые власти уже несколько лет ведут планомерное наступление на наличные. Цель — благородна. Борьба с мошенничеством, отмыванием денег, финансированием терроризма. Теневой экономикой. Логика проста: где нет цифрового следа — там потенциальное зло.

До 2026 года были лимиты, предупреждения, комиссии за крупное снятие. Но новый приказ — это качественный скачок. Это системный переход от мониторинга к превентивному контролю. Банк из сервисной организации превращается в активного надзирателя, который не просто фиксирует, но и оценивает каждое ваше действие с наличными.

Основные тезисы приказа, которые должен понять каждый:

- Единая система реагирования. Теперь алгоритмы всех банков интегрированы в общую экосистему ЦБ. Подозрительная операция в одном банке — сигнал для всей системы.

- Контекст — король. Сумма в 250 тысяч — не абсолютное зло. Но снятие 250 тысяч в банкомате в нехарактерное для вас время, в другом городе, после получения крупного перевода — это красный флаг. Алгоритмы анализируют десятки параметров: геолокация, время, история операций, даже скорость передвижения между банкоматами.

- Обязательность вмешательства. Банк обязан проверить операцию в режиме реального времени, если она попадает под сложный набор критериев риска. Отсюда — звонок в момент попытки снятия.

- Приоритет — «безопасность клиента». Официальная риторика. Вас спасают от мошенников, которые, угрожая расправой, заставляют снять все деньги. Красиво? Безусловно. Но эта парадигма автоматически делает любого гражданина, снимающего наличные, потенциальной жертвой или преступником. До момента подтверждения обратного.

И вот мы здесь. С заблокированной картой и вопросом в трубке: «У вас все в порядке?».

Анализ: Три стороны одной блокировки

Эта сцена — идеальная иллюстрация новой экономико-психологической реальности. Давайте разберем ее по полочкам.

1. Клиент: Забота или унижение?

Эмоциональный коктейль пользователя — ключ к пониманию проблемы.

- Ощущение вины. Даже когда ты прав, вопрос «все ли в порядке» заставляет оправдываться. А если ты просто хотел купить дорогие часы в бутике, который не принимает карты? Неловко.

- Потеря суверенитета. Финансовый суверенитет — основа личной свободы. Мгновенная блокировка средств, пусть и временная, — это мощный сигнал: «Ваши деньги не совсем ваши. Они под нашим присмотром».

- Эффект «презумпции виновности». Раньше банк считал операции клиента легитимными, пока не было доказано обратное. Теперь — наоборот. Крупная наличная операция априори подозрительна.

- Время — деньги. А у вас его отнимают. Сделка может сорваться, возможность уйти. Пока вы доказываете, что вы — это вы.

И главный, тревожный вопрос: а что, если звонка не последует? Что если алгоритм ошибется, отметив операцию как «критически рискованную», и карту заблокируют на сутки? А кол-центр не отвечает? Это уже не гипотетический сценарий. Это ежедневная реальность для тысяч.

2. Банк: Между молотом регулятора и наковальней клиента

Банки здесь — не злодеи. Они — заложники системы. Их действия диктует железная логика.

- Чудовищные штрафы за невыявленные подозрительные операции. Проще заблокировать сто законных сделок, чем пропустить одну незаконную.

- Рост операционных расходов. Содержание круглосуточных команд быстрого реагирования, сложные системы анализа данных — все это ляжет на... Правильно. На плечи клиентов в виде скрытых комиссий или урезания процентов по депозитам.

- Риск потери лояльности. Самый ценный актив. Банк, который слишком часто «защищает» вас от ваших же денег, рискует быть замененным. Но куда уйти? Приказ ОД-2506 обязателен для всех.

Банковский сотрудник в том самом звонке — первый и последний рубеж. Он должен за 30 секунд по голосу определить: говорит ли с ним перепуганная жертва мошенников или разгневанный законопослушный гражданин. Работа на стыке психологии и кибербезопасности. За минимальную зарплату.

3. Государство (ЦБ): Благими намерениями...

Дорожная карта Банка России ясна: цифровизация, прозрачность, контроль. С наличными борются во всем мире. Но русская специфика в масштабе и скорости.

- Теневая экономика — гигантский монстр. Выдавить ее в безнал — задача номер один.

- Мошенничество с социальной инженерией достигло масштабов национального бедствия. Государство чувствует обязанность защитить самых уязвимых.

- Фискальный интерес. Безналичный оборот легче учитывать, легче... налогооблагать. Это не теория заговора. Это простая экономика.

Но где грань? Когда защита превращается в тотальную опеку? Когда гражданин из субъекта экономических отношений превращается в объект наблюдения и управления?

Последствия: Мир после 1 января 2026 года

Эффекты будут глубокими и системными.

Для граждан:

- Изменение привычек. Крупные сделки будут планироваться за недели. Придется «предупреждать» банк о своих планах через приложение. Здравствуй, эра оправданий перед алгоритмом.

- Рост недоверия к системе. Постоянные блокировки взрастят в людях чувство, что система им не доверяет. А кто доверяет той системе, которая ему не доверяет?

- Стигматизация наличных. Наличные деньги постепенно станут ассоциироваться с чем-то маргинальным, подозрительным. Хочешь снять больше 50 тысяч — готовься к вопросам.

Для бизнеса:

- Удар по сегментам, живущим на кэш. Рынки, ярмарки, небольшой ритейл, сфера услуг. Им придется тяжело.

- Усложнение операций. Выдача зарплаты в конвертах, расчеты между предпринимателями — теперь под колпаком.

- Новый вид мошенничества. Мошенники адаптируются. Они начнут использовать социальную инженерию не для снятия денег, а для их разблокировки. — «Здравствуйте, это служба безопасности банка. Для подтверждения вашей личности назовите кодовое слово...».

Для экономики в целом:

- Сокращение объема наличных в обороте. Это факт. Цель регулятора будет достигнута.

- Рост цифровой грамотности. Вынужденный, но рост.

- Самый главный риск — торможение экономической активности. Просто потому, что свобода перемещения капитала, даже в форме наличных в кармане, — фундаментальное условие для динамичной, живой экономики. Страх перед блокировкой заставит людей десять раз подумать, прежде чем совершить нестандартную сделку. А где нет риска — там и нет развития.

Вместо заключения: Дилемма 2026 года

Ситуация с попыткой снять 250 тысяч и последующим звонком — это не анекдот. Это архетипическая сцена новой эпохи.

С одной стороны — неоспоримое благо. Сколько пенсионеров удастся спасти от мошенников? Сколько криминальных схем будет заблокировано на корню? Тысячи. Десятки тысяч.

С другой — призрак «цифрового концлагеря», где каждое отклонение от твоей финансовой нормы требует объяснений. Где приватность денежных решений уходит в прошлое. Где ты должен отчитываться за своё.

Где баланс? Вопрос на миллиарды рублей.

Может быть, ответ в пропорциональности. В тонкой настройке алгоритмов. В дифференцированном подходе: повышенный контроль для впервые совершаемых операций и для клиентов группы риска — и больше свободы для тех, чья финансовая репутация безупречна.

А пока что запомните эту фразу. Возможно, она станет самой частой в вашем диалоге с банком в 2026 году:

— У вас все в порядке?

И ваш ответ, полный раздражения, облегчения или страха, будет фиксироваться. Анализироваться. И заноситься в ваш цифровой финансовый профиль. Профиль, который уже давно знает о вас больше, чем вы сами.

Деньги любят тишину? Увы. В новой реальности они будут любить только прозрачность. Готовы ли мы к этому — вопрос открытый. Но выбора, кажется, у нас уже нет.

Спасибо за лайки и подписку на канал!

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.