Сбер и БСПБ отчитались по РСБУ за 11 месяцев. Год подходит к концу и уже можно начинать подводить итоги. Они получились очень разные.

Сбер

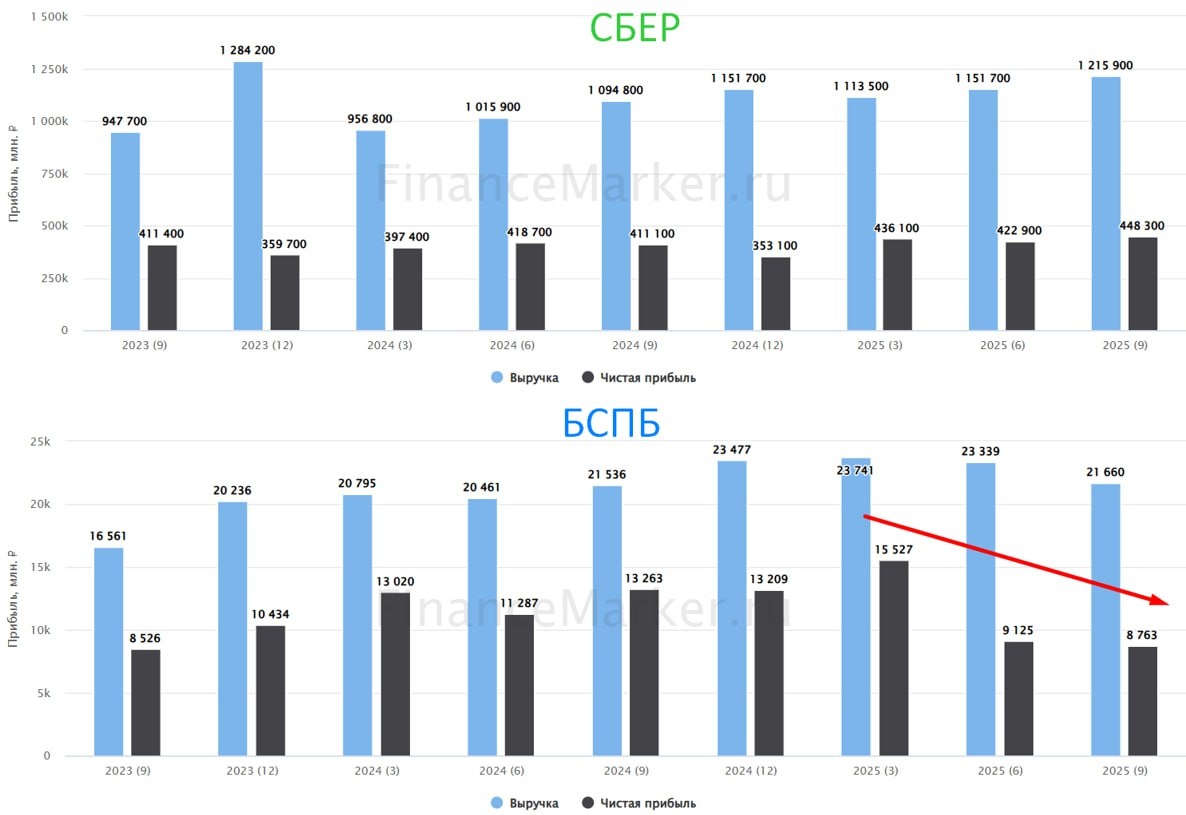

За кого не стыдно в этот непростой год, так это Сбер! Банк отлично отчитался за ноябрь (и за октябрь тоже), избежав сезонного спада в прибыли. В отдельно взятом ноябре чистая прибыль выросла на 26,8% год к году! За 11 месяцев результат тоже достойный: +8,5% г/г. Ориентир по дивидендам: 37,8 рублей на акцию или 12,6% доходности. С учетом размеров зеленого банка, цифра более чем интересная. Есть ли подводные камни?

🧐 Если говорить про текущие цифры, то придраться можно к 2 вещам. Первое - операционные расходы, растущие на 14,8% г/г. Это все еще довольно много, но Сбер активно работает над их сокращением, особенно в непрофильных направлениях. Второе - снижение чистого комиссионного дохода на 2,7% г/г.

Но это все детали, для Сбера (как прокси на экономику) гораздо важнее качество заемщиков в целом, которое в негативном сценарии может вылиться в рост резервов и снижение прибыли. Глядя на волну дефолтов на рынке ВДО, нельзя исключать такого риска в 26 году. Особенно, если снижение ключевой ставки будут ставить на паузы.

🔴 БСПБ

У БСПБ ситуация гораздо сложнее. В ноябре чистая прибыль рухнула на 79% г/г. Похожую картину мы наблюдаем уже не первый месяц (начиная с июня ), что портит годовые значения (-22,2% по прибыли за 11 месяцев). Вдобавок к этому, БСПБ снизил коэффициент выплаты (пэйаут) до 30% от прибыли. Если он сохранится и во 2 полугодии, то дивдоходность станет совсем заурядной.

В следующем году БСПБ прогнозирует 35 млрд руб. прибыли, что дает 39,2 рубля дивидендов при выплате 50% (12,7% доходности) и 22,5 рубля при 30% (7,3% доходности). Сбер дает такую же доходность, но уже за этот год и без рисков сокращения.

В чем же корень проблемы? Резко выросли резервы (13,8 млрд руб. за 11 месяцев против 6,1 млрд за весь прошлый год), упала чистая процентная маржа. Отсюда и падение прибыли. Рост ставки играл банку на руку за счет разницы между дешевыми пассивами и дорожающими кредитами, а снижение действует в обратную сторону.

Единственное, что выгодно выделяет БСПБ на фоне сектора - сильный рост портфеля (+23,3% с начала года). Но за этот рост пришлось дорого заплатить. Дополнительные резервы были созданы именно под новые активы.

📌 Акции Сбера в этой паре выглядят очевидным фаворитом по доходности, оценке и рискам. БСПБ может себя еще показать на дальнем горизонте (27+ года) за счет снижения резервов и отложенной доходности от роста портфеля. Но пока, это отдаленная и размытая перспектива. Для покупки хотелось бы более твердых цифр или более низкой цены.

#SBERP #BSPB

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat