После объявления дефолта по всем выпускам облигаций и предстоящей реструктуризации АО "МОНОПОЛИЯ"

пришло сообщение от ООО «Л Си Пи Инвестор Сервисез» , который был назначен ПВО (представителем владельцев облигациях) о предстоящих принципах реструктуризации:

Представитель владельцев облигаций полагает, что условия

реструктуризации, предлагаемые владельцам Облигаций, прежде всего должны учитывать интересы владельцев Облигаций, текущее финансовое положение Эмитента и верифицированную финансовую модель компании.

Интересы владельцев облигаций понятны - вернуть свои инвестиции.

В этой же статье поговорим о текущем финансовом положении, финансовой модели компании, почему случился крах и куда пошли деньги держателей облигаций.

Текущее финансовое положение.

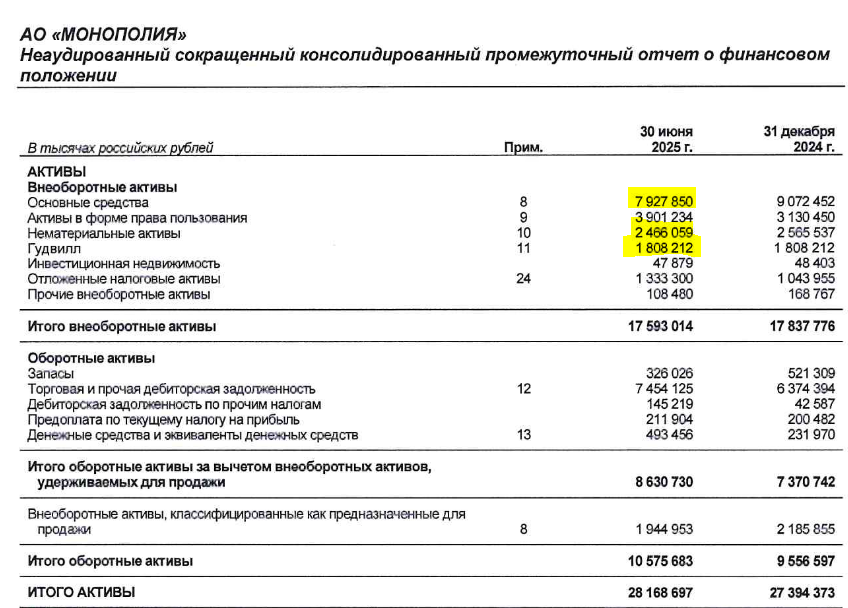

Пока нам доступна только отчетность за 6 месяцев 2025 года.

Привожу основные формы

Желтым выделяю ключевые показатели.

Баланс:

Актив:

Пассив:

Отчет о прибылях и убытках:

Отчет о движении денежных средств:

Кредиты и займы:

Основные выводы по этим формам:

1. Уже за 6 месяцев 2025 году компания была убыточной, как на операционной уровне и так и по общему финансовому результату.

2. Вследствие убытка у компании образовался отрицательный капитал в размере 500 млн руб.

3. Разрыв в денежных потоках в первом полугодии был во многом покрыт за счет продажи дополнительных акций некому ПИФу на 1 503 млн руб.

Но это была не безусловная продажа, на фактически форма кредита с использованием опционов, так как гарантировался обратный выкуп в 2029 году по цене с заданной доходностью.

Если исходить из формальных критериев, то на 30 июня 2025 года дыра в балансе компании была не так уж высока: 1.7% и кредиторы вроде как могут рассчитывать на достойный возврат капитала, но все дело в качестве активов компании.

Из 17 млрд руб внеоборотных активов стоящими являются только основные средства на 7.9 млрд руб (видимо автотранспорт). Остальные внеоборотные активы:

- Активы в форме прав использования - 3.9 млрд руб

- Нематериальные активы - 2.4 млрд руб.

- Гудвилл - 1.8 млрд руб.

- Отложенные налоговые активы - 1.3 млрд руб.

Теперь обратимся к структуре кредитов:

- Кредиты банков - 9 млрд руб.

- Облигации и ЦФА - 4.82 млрд руб.

Сумма банковских кредитов (9 млрд руб) практически равна сумме основных средств (7.9 млрд руб) и скорее всего последние выданы в залог под данные кредиты.

Держателям облигаций и ЦФА (4.82 млрд руб) остаются только НМА и Гудвилл на 4.2 млрд руб.

Думаю не стоит объяснять реальную ценность этих активов.

В сумму НМА компания отнесла затраты на информационную систему компании:

Гудвил же был признан (хорошее слово, но больше подходит нарисован) при покупке некого ООО "Умная логистика" в 2024 году:

Текущее состояние компании понятно:

Компания без собственного капитала, где банкам принадлежат основные средства, а держателям облигаций рога и копыта (НМА и Гудвилл).

Теперь рассмотрим публичную историю компании, начиная с 2022 году и поймем, как она дошла до такой ситуации и был ли ее крах случайным стечением объективных обстоятельств и логичным следствием выбранной бизнес-стратегии.

Публичное развитие компании. История бизнес-модели.

Первая публичная консолидированная отчетность компании представлена за

2021 год

Тогда это была компания в три раза меньше по активам 9 млрд вместо 28 млрд сейчас, положительным капитал в 12% от валюты баланса.

Баланс.

Активы:

Пассивы:

Хотя некоторые вопросы уже тогда можно задать:

- Что за добавочный капитал в 925 млн руб?

- Не являются ли завышенной сумма НМА в 713 млн руб?

Но уже тогда прибыль компании была неустойчивой.

Операционная прибыль под давлением Финансовых расходов (проценты по кредитам) превращалась в убыток.

Отчет о прибылях и убытках.

При этом собственники умудрились при убытке вывести 100 млн руб на дивиденды.

Отчет о движении денежных средств:

Развитие компании финансируется за счет банковских кредитов, облигаций нет

2022 год

В этом году компания продолжала расти в активах с 9 млрд до 12 млрд, но собственный капитал сократился с 1.15 млрд до 0.813 млрд вследствие убыточной деятельности. Рост НМА продолжился.

Баланс.

Активы:

Пассивы:

Операционная прибыль еще положительная, но проценты по кредитам приводят к все возрастающему убытку.

Отчет о движении денежных средств

Деятельность также финансируется целиком за счет банковских кредитов. Хотя объем их стабилен.

2023 год.

В этом году у компании произошло резкое изменение в бизнесе. Ее баланс сразу вырос с 12 млрд до 30 млрд. А капитал с 0.813 млрд до 6.791 млрд.

Баланс.

Активы:

Пассивы:

Резко выросла и операционная и чистая прибыль:

Отчет о движении денежных средств

Что за чудо такое произошло в компании?

Все дело в приобретении другой компании, ПАО ГТМ. И даже не столько в самом приобретении, а как это отразили в учете.

Перевожу: мы купили бизнес за 3.249 млрд руб по цене выше, чем были котировки на Московской Бирже, но подсчитали, что он стоит еще выше из-за "нашей бизнес-модели" и поэтому нарисовали себе прибыль в 3.957 млрд руб.

Гении финансов!!!!

Эти авантюры финансируются за счет резко возросших кредитов банков. Облигаций пока нет.

2024 год.

Но "гениальная" сделка по расширению бизнеса и "синергии" не принесла прозаических денежных знаков.

В этом году баланс компании начал сжиматься: с 30 млрд до 27.3 млрд. По причине генерируемых компаний убытков. Капитал резко уменьшился с 6.791 млрд руб до 2.660 млрд руб.

И на операционном и на общем уровне компания убыточна.

В этой ситуации компания почему-то делает такой странный финт, как "выкуп собственных акций" на 1.447 млрд руб. и "приобретение дочерних организаций" на 1.771 млрд руб.

Отчет о движении денежных средств

Похоже, что "дочерняя организация" это ООО "Умная логистика".

Это еще один гениальный ход. Так как приобретая эту компанию, в балансе нарисовали признали Гудвил на 1.8 млрд руб.

Для работы в убыток, да еще тратя на сомнительные приобретения, нужны деньги. Здесь банковских кредитов стало мало и 2024 году компания начала активно наращивать облигационные займы.

Пока объем биржевых облигаций невелик. Всего около 1 млрд руб. Но в 2025 году он вырастет до 4.2 млрд руб.

А в конце 2025 года наступит неминуемый крах и дефолт.

Под конец я хочу сказать про НМА в активе компании.

С 2020 года их объем вырос с 524 млрд руб до 2 466 млрл руб.

Наряду с гудвиллом, образовавшимся от покупки ООО "Умная логистика" это основной актив, который покрывает облигационные займы.

НМА в АО "МОНОПЛИЯ" это капитализированные затраты на создание собственной информационной системы.

Но скорее всего, практика создания НМА в таком объеме является бухгалтерской уловкой, когда компания текущие расходы классифицирует, как капитальные затраты. Это типичная уловка для раздутия баланса и сокрытия убытоков.

Вот, что говорит об этом ИИ:

Подведем итоги:

1. АО "МОНОПОЛИЯ" во всю свою публичную историю, начиная с 2021 года была убыточной компанией.

2. Свои убытки она пыталась компенсировать агрессивным ростом (приобретения других бизнесов: ПАО "ГТМ", ООО "Умная логистика") и такой же агрессивной бухгалтерской практикой, когда рисовалась прибыль от приобретения и гудвилл, чтобы сделать баланс привлекательней для инвесторов. Ни объявленная прибыль, ни гудвилл никаких плюсов компании не принес.

3. Финансирование расширения осуществлялось за счет банковских кредитов, а на последнем этапе за счет облигационных займов.

4. Финансовый крах при такой политики был неминуем.

5. В результате банки-кредиторы остались с залогом по кредитам (основные средства).а держатели облигаций с НМА и Гудвиллом (стоимость которых явно завышена).

6. Стоимость доли текущих акционеров в компании - НОЛЬ.

7. Необходимо проверить насколько правомерной была такая политика по раздутию баланса и нет ли здесь уголовного преступления.

8. Также стоит проверить насколько были оправданы расходы на "создание НМА" в таком объеме и не было ли при этом вывода денег из компании.

Подписывайтесь на чат держателей облигаций АО Монополия.

Удачи и трезвого анализа в ваших инвестициях!!!

P.S. Подписывайтесь на мой телеграмм-канал: