В декабре после заседания ЦБ на рынке облигаций активные распродажи. Дефолт Монополии и проблемы Уралстали напрягли всех. Облигации скидывают так, будто завтра рынок будет закрыт навсегда.

Реальный рейтинг Делимобиля

25 января 2025 (почти год назад) АКРА присвоила Делимобилю рейтинг А со стабильным прогнозом.

Сегодня забавно читать комментарии рейтингового агентства:

«Стабильный» прогноз предполагает с высокой долей вероятности неизменность рейтинга на горизонте 12–18 месяцев.

Посмотрим, спасёт ли компанию вот этот факт:

Ликвидность Компании по-прежнему оценивается как высокая, в том числе благодаря сохранению возможности получения акционерной поддержки. Качественная оценка ликвидности была повышена благодаря получению Компанией доступа к рынку акционерного капитала: в феврале 2024 года «Делимобиль» провел IPO на Мосбирже.

Кстати, скоро рейтинг обновят. Примерно месяц остался.

На момент написания поста облигации торгуются так, будто рейтинг уже ВВ-:

Много эмитентов вы знаете с действующим рейтингом А и доходностью под 80% годовых?

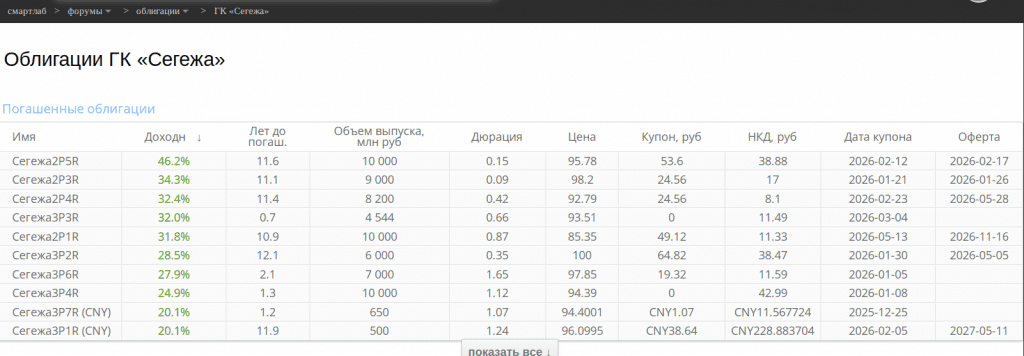

Для сравнения посмотрите на Сегежу с рейтингом ВВ-:

Рынок считает, что реальный рейтинг Делимобиля ниже, чем у Сегежи.

Свежий отчёт Делимобиля: убыточный и больше не растущий бизнес

Самое интересное из отчета за 9 месяцев 2025 года по РСБУ:

- Выручка: 19,85 млрд (+14,9%)

- Убыток от продаж: 1 млрд

Бизнес убыточен даже на операционном уровне. Для растущей компании — терпимо. Но для нерастущей — красный флаг.

Из операционного отчета за 9 месяцев видим, что компания уже не растёт (рост выручки — инфляция):

Делимобиль активно распродаёт автопарк:

Но даже с учетом распродаж, дорогой долг разрушает бизнес:

- Проценты к уплате (за 9 мес.): 4,3 млрд.

- Убыток до налогов: 3 млрд

В целом, если обнулить долг и порезать расходы, бизнес можно как-то вытащить в 0. Снижение ставки ЦБ поможет. Новый утильсбор тоже поможет слегка. Т.е. ситуация (немного) лучше, чем у Сегежи.

Сможет ли Делимобиль обслуживать долг?

Платить проценты Делимобиль может. Автопарк (пока еще) большой, товар достаточно ликвидный, продажи идут.

Ближайшие погашения в мае 2026 на общую сумму в районе 7 млрд руб (с процентами).

На счетах денег для погашения займов нет. Бизнес убыточный. Сами деньги не появятся. Чтобы продолжить работу, нужно либо делать SPO, либо провести рефинансирование. Любой ценой. Ну или реструктуризация долга тогда (со всеми вытекающими негативными последствиями).

К тому моменту ставка ЦБ должна снизиться ещё, занимать на рынке будет чуть проще. Если путем коррупции, интриг и унижений удастся уломать АКРУ оставить хотя бы А-, может быть получится перекредитоваться.

Если Делимобиль возьмёт расходы под контроль и продолжит жить, то каждое последующее снижение ставки ЦБ будет вливать в компанию силы по капле. Крупные держатели долга должны это понимать. Шансы договориться оцениваю выше 50%.

Что делать с облигациями?

Есть риск, что Делимобиль потеряет инвестиционный рейтинг. Фонды вынуждены будут избавиться от таких облигаций. Вероятно, кто-то скидывает заранее.

Что делать, если облигации Делимобиля есть в портфеле?

- Трезво оценивать ситуацию. Сегодня это — спекулятивная высокорискованная ставка на разрешение долгового кризиса. Нельзя такое держать в портфеле, если риск для вас неприемлем.

- Жестко лимитировать долю. Даже при высокой терпимости к риску, такие бумаги не должны занимать в портфеле больше 3%.

- Отслеживать триггеры: отчеты по МСФО (динамика свободного денежного потока), новости о переговорах с кредиторами или SPO, а также действия АКРА по пересмотру рейтинга.

Ближайшие погашения у Делимобиля в мае 2026. До этого времени Делимобиль в состоянии обслуживать долг. А там либо ишак, либо падишах:

- при более низкой ставке ЦБ будет больше шансов перекредитоваться

- пока акции Делимобиля что-то стоят, можно сделать SPO. Ну или предложить банкам часть долга поменять на акции.

Акции не интересны совсем.

Облигации Делимобиля у меня есть в небольшом количестве. Но будьте аккуратны, посоветуйтесь с врачом и специалистом по здравому смыслу перед тем, как повторять за мной.

Подписывайтесь, чтобы не пропустить новые публикации!

Ваши "лайки" - лучшая обратная связь для автора блога!

Чуть раньше статьи выходят в Телеграм