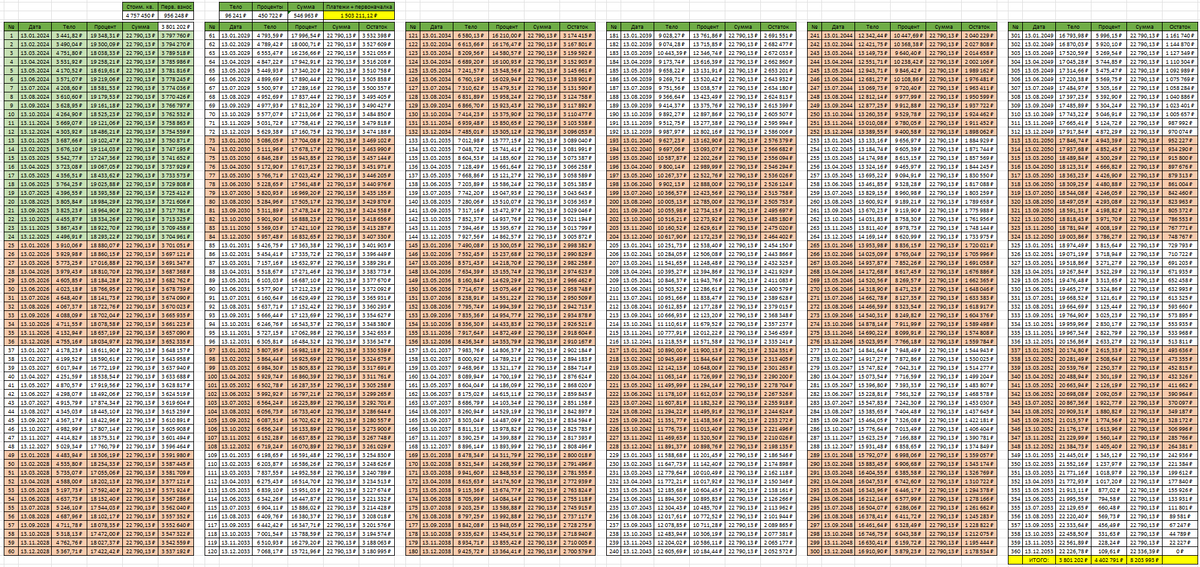

Приветствую вас на моем канале. Я взял свою текущую ипотеку ровно два года назад. А точнее 2 года и 10 дней. Ипотека была оформлена 13 декабря 2023 года. А сейчас 23 декабря 2025 года. За это время я внес 24 платежа. То есть ровно два года из 30-ти уже проплачена. На общем фоне это выглядит вот так.

Зеленым отмечены уже выплаченные платежи. А белым и оранжевым те, которые мне еще представит выплатить. Кубики разного цвета соответствуют одному году.

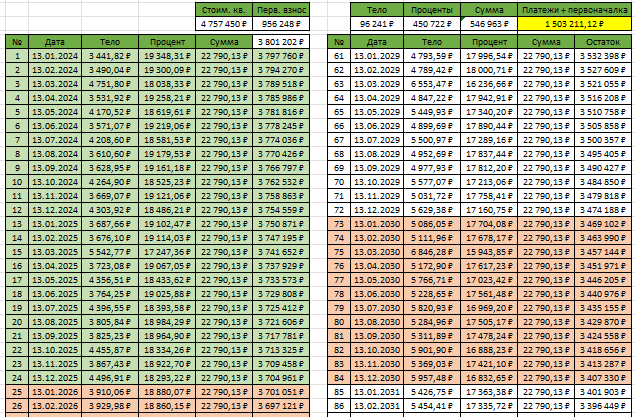

Если немного увеличить левый угол, можно увидеть все цифры.

За два года я отдал банку 1 503 211 рублей. Из них 956 248 рублей, это первоначальный взнос. А ежемесячных платежей я сделал на 546 963 рубля. На покрытие основного долга ушло всего 96 241 рубль. Тогда как на проценты банку ушло 450 722 рубля.

Многие люди, глядя на такие цифры, расстраиваются. И хотят поскорее начать вносить досрочные платежи. Чтобы побыстрее закрыть долг, и не переплачивать огромные суммы банку по процентам. Но давайте не будем поддаваться эмоциям. А возьмем в руки калькулятор и посчитаем.

Но перед этим давайте спросим у искусственного интеллекта. Выгодно ли досрочно гасить ипотеку, как у меня. И вот часть его ответа.

Ключевая ставка ЦБ определяет стоимость денег в экономике. При её высоком уровне банки повышают ставки по кредитам, но одновременно растут и доходности по вкладам. В ситуации, когда ставка по ипотеке (6%) ниже, чем ставки по депозитам, выгоднее оставить деньги в банке и получать доход, а по ипотеке продолжать платить по графику. Например, если положить средства на вклад под 14–15% годовых, доход с него может покрыть часть расходов по ипотеке, а в долгосрочной перспективе принести дополнительную прибыль. cian.ru +4

Когда я брал свою ипотеку. Ставка ЦБ была на уровне 15% годовых. Потом в течение 2024 года она выросла до 21%. А течении текущего 2025 года, она медленно снижалась до 16% годовых. Т.е. за прошедшие 2 года средняя ставка была на уровне 18,33% годовых. Но, как мне пишут опытные вкладчики. Всегда можно найти вклады, которые дадут пару процентов плюсом к ставке ЦБ. Вот и считайте. Ставки в банках на уровне примерно 20% годовых (в среднем за 2 последних года), а ставка по ипотеке 6%. Тут даже наверное считать ничего не нужно. Все очевидно. Гасить ипотеку невыгодно. Лучше положить излишки на вклад, и получить +14% доходности. Плюсом будет так же значительная финансовая подушка безопасности. На разные непредвиденные случаи. Вдруг что-то с работой. А ипотеку платить нужно.

Многие наверное скажут. Ну ты взял самый жирный период. Последние 2 года не показатель. Хорошо. Давайте возьмем 10 последних лет. Больше данных на сайте ЦБ нет. Там есть еще пару лет. Но 10 лет более круглый период. Посмотрим на него.

Вот как выглядит график ключевой ставки.

Желтым я отметил уровень 6% годовых. Сами можете увидеть, какое время график находился ниже данного уровня. Как нас учили в школе? Измеряем площадь фигур выше линии и ниже. Сравниваем. И понимаем, что 6% ставка по ипотеке очень даже шикарно выглядит на исторических данных.

Если посчитать среднее значение за этот период. То у меня получилось 10,26%. А если верить матерым вкладчикам. Всегда можно найти ставку на 2% выше ставки ЦБ. То есть среднегодовая доходность за эти 10 лет на самых простых вкладах примерно равнялась 12% годовых. Это в два раза больше моей текущей ставки по ипотеке. А что это значит? Давайте считать.

Будущего никто не знает. Но мы может предположить, что в ближайшие 10 лет средняя ставка останется на уровне предыдущих 10 лет. Это не точно. Но других данных у нас нет. Можно также представить, что и в последующие 20 лет ничего кардинально не поменяется.

Давайте возьмём за базу доходность вкладов 12% годовых. В какие-то годы она будет ниже. В какие-то выше. Но в среднем, я думаю, чудес никаких не случиться, и доходность вкладов в нашей стране не будет сильно меняться. Кризисы достаточно регулярные явления, как в нашей стране, так и в мире в целом. Кто его знает, что будет завтра. Может инфляция будет, как в Турции. Кто там будет после Путина? Сколько ему будет через 28 лет? Путин уйдет, а ипотека останется.

А теперь давайте немного в цифры погрузимся. Многие приводят такой аргумент, что если сейчас внести досрочно, например, 10 000 рублей. То экономия на переплате будет гораздо значительнее, чем это вложение. Давайте прикинем. Так ли это?

Вносим 10 000 рублей сегодня досрочно. Впереди еще 28 лет. Каждый год за эти 10 000 рублей я плачу 6% годовых. То есть 600 рублей в год. И если я сегодня внесу такую досрочку, то моя экономия составит 600 * 28 = 16 800 рублей. И правда, выглядит круто. Внесли всего 10 000 рублей, а сэкономили на переплате аж 16 800 рублей. Это ж 168%. Все на этом у человека обычно крышу сносит, он бежит класть свои кровные 10 000 рублей на счет в банке, и оформляет досрочный платеж по ипотеке. Сокращает, либо сумму, либо срок, и довольный собой идет на любимую работу. Как он хитро обманул этот проклятый банк. Сэкономил на процентах 168% от внесенной суммы ☝️

Но зачем так делать? Если выгоднее отнести эти деньги в банк, и положить под 16% годовых. За год под такой ставкой у вас получится заработать с вашей десятки 1 600 рублей. Согласитесь это лучше 600 рублей годовой экономии. Не смотрите пока на 16 800 рублей. Смотрим пока только в масштабах года.

Ну а теперь давайте посмотрим на масштабах 28 лет. Давайте предположим, что мы не будем искать ставки по вкладам выше ставки ЦБ. Пусть мы ленивые, и просто будет инвестировать под ставку ЦБ. Хотя бы даже в фонды денежного рынка. Если средняя ключевая ставка за последующие годы будет в районе 10% годовых. То что мы будем иметь на таком вкладе через 28 лет?

За первый год наши 10 000 рублей принесут нам 1 000 рублей. Т.е. у нас на начало второго года уже 11 000 рублей. И мы снова их кладем на вклад по 10% годовых. И так 28 лет подряд. Я не стал мучить калькулятор. А воспользовался Экселем.

На конец первого года у меня будет 11 000 рублей. На конец второго 12 100 рублей. А на конец 28-го года целых 144 209 рублей. Вычитаем из этой суммы наши первоначальные 10 000 рублей, и получаем 134 209 рублей чистого процентного дохода за этот период. Вы еще помните, сколько мы сэкономили на досрочке тех же 10 000 рублей? Смешные 16 800 рублей. Сравните с 134 209 рублей. Разница в 8 раз ☝️

Кто-то скажет, ну что такое 144 209 рублей. Инфляция все съест, и на эти деньги через 28 лет ничего не купишь. Все может быть. Но фишка в том, что ставка по ипотеке, как и сумма общего долга фиксирована на все 28 лет. Вот и выбирайте, заплатить сейчас 10 000 рублей досрочку, получив выгоду в 16 800 рублей, или отнести эти деньги в банк, и через 28 лет получить 134 209 рублей выгоды. Решать вам. Я давно уже все решил.

Лично я считаю, что такую ставку по ипотеке получить в нашей стране это подарок небес. И если вам это удалось сделать, то нет смысла отказываться от такого подарка. Если у вас есть лишние 10 000 рублей. Отнесите их хотя бы на вклад. Тем более если вы видите, что ставка в банке значительно больше вашей ставки по ипотеке. Но даже если она станет ниже, то я бы все равно не торопился избавляться от долга. Да, когда-то ставка может стать ниже. Но надолго ли? Посмотрите на историю, и посчитайте, какое время в нашей стране ставка была ниже 6%.

Если будет возможность, то лучше рефинансировать ваш долг под более низкую ставку. Ну или просто немного подождать, когда ставка снова вырастет. Она вырастет, и кредит под 6% снова станет роскошью. А он у вас уже есть. Лучше в период низких ставок взять еще одну ипотеку. Тем более вы к тому времени на вкладах насобираете приличную сумму, теми деньгами, которые вы не вносили на досрочное погашение 😉

Еще меня недавно спрашивали, почему я инвестирую, имея незакрытую ипотеку. Мне кажется текстом выше я на это ответил. Я вношу 400 000 рублей в год на свой ИИС, получая 52 000 рублей налогового вычета. Помимо этого я получаю дивиденды по своим акциям. А еще акции могут на интервале нескольких десятков лет очень прилично вырасти. Даже без роста акций доходность моих вложений на уровне примерно 14% годовых. И это еще при нулевом росте стоимости акций на данном интервале.

Вот такая веселая математика. Если кто-то хочет со мной поспорить. Может быть в мои расчёты закралась какая-то ошибка. Пишите ваши возражения в комментариях.

Всем спасибо за внимание. И до новых встреч 🖐️