Выше — реальная история человека, который решил идти самым «безопасным» путём:

не брать ипотеку, не рисковать, а просто копить.

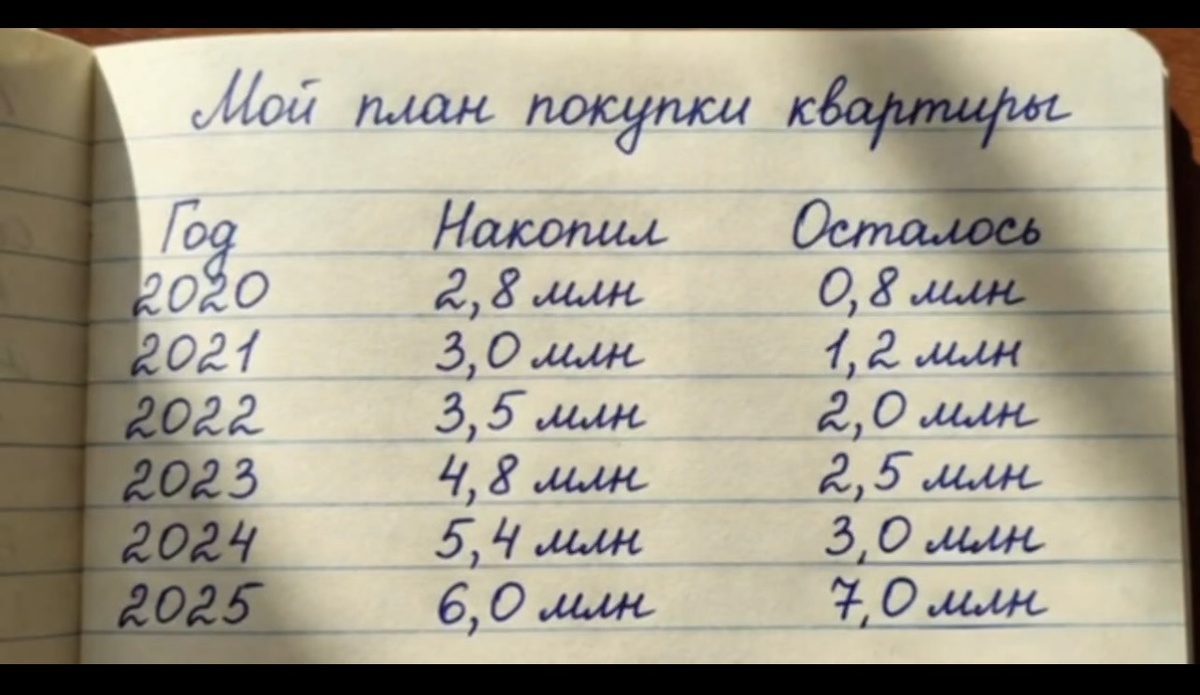

Цифры по годам видно на видео

📉 Итог: чем больше он копит — тем дальше квартира.

1️⃣ Доход растёт. Но цена жилья — быстрее

Человек не стоял на месте:

- доход рос,

- накопления увеличивались,

- дисциплина была.

Но рынок жилья рос быстрее дохода.

Особенно после 2022 года — за счёт инфляции, удорожания строительства, сокращения предложения.

👉накопления обесцениваются быстрее, чем кажется.

Даже если деньги лежат «под процент».

2️⃣ Иллюзия безопасности: «зато без кредита»

Многие думают:

«Лучше без ипотеки, чем с долгом банку».

Но по факту:

- у человека нет актива,

- нет защиты от роста цен,

- нет фиксации стоимости жилья.

Есть только:

- деньги, которые каждый год покупают всё меньше квадратных метров.

3️⃣ Кредитная подушка — это не враг, а инструмент

Банк — это не всегда «кабала».

Это возможность:

- зафиксировать цену квартиры сегодня,

- платить долг деньгами, которые завтра будут дешевле,

- параллельно наращивать доход.

Важно не брать максимум, а:

- оставить финансовую подушку,

- сохранить манёвренность,

- иметь платёж, который не душит.

4️⃣ А если бы он купил стартовую квартиру раньше?

Допустим, в 2020–2021:

- взял небольшую квартиру,

- с умеренной ипотекой,

- платил посильный платёж.

К 2025 году у него было бы:

- жильё, выросшее в цене,

- погашенная часть тела кредита,

- возможность продать и использовать как первый взнос на следующий уровень.

📈 Квартира работала бы вместо накоплений, а не против них.

5️⃣ Главный вывод

❌ Просто копить на квартиру — стратегия с высоким риском.

✔️ Использовать кредит как рычаг — стратегия управления временем и инфляцией.

Вопрос не в том:

«Брать ипотеку или нет»

А в том:

на каких условиях, в каком моменте и с какой целью.

Ниже Я посчитала , сколько бы он заработал, купив квартиру в 2020-м

Что было бы, если купить квартиру в 2020 году

Факты:

- Цена квартиры 2020: 2,8 млн ₽ (взнос 2,0 млн + ипотека 0,8 млн под 8%)

- Рыночная цена в 2025: 6,0 млн ₽

- Остаток долга к 2025: ~0,55 млн ₽

- Накопления с 2021 по 2025: 3,2 млн ₽

Расчёт:

- Продажа квартиры 2025: 6,0 – 0,55 = 5,45 млн ₽

- Накопления 2021–2025: 3,2 млн ₽

- Итого на руках: 5,45 + 3,2 = 8,65 млн ₽

Сравнение:

- Просто копил → 6 млн ₽

- Купил квартиру + продолжал копить → 8,65 млн ₽

Разница: +2,65 млн ₽, плюс опыт владения и защита от роста цен.

Вывод:

Стартовая квартира с ипотекой — это финансовый рычаг.

Копить «без риска» на бумаге может стоить миллионы реальных рублей.