Всем привет! Мы входим в рождественско-новогодний период, когда рынки традиционно становятся вялыми. Ликвидность снижается, объёмы падают, а любые резкие движения обычно оказываются всего лишь шумом на тонком рынке. Фундаментальных событий, способных кардинально изменить уже сформированные тренды, до Нового года не ожидается — вся ключевая макростатистика уже вышла.

Следующие важные данные (рынок труда и инфляция) придут только в первой половине января, перед январским заседанием FOMC. Именно туда сейчас смещается фокус инвесторов. Поэтому сейчас самое разумное — придерживаться ранее намеченных сценариев и не метаться из стороны в сторону, даже если на рынке будут происходить какие-то движения.

Потому что, рынок тонкий, ликвидность снижена, и на самом деле в этот период могут происходить какие-то волатильные скачки, Потому что за счет низкой ликвидности шатнуть рынок достаточно просто, но это вряд ли будет как-то сказываться на общей картине тех трендов, которые заложены

Что говорит текущая макрокартина

1. Смягчение монетарной политики продолжается

Данные по рынку труда вышли слабыми (но не рецессионными): безработица постепенно растёт, октябрьский NFP был провальным, ноябрьский — примерно нейтральным. В совокупности это сигнал для ФРС продолжать снижать ставки и смягчать финансовые условия.

Встречным ветром раньше выступала инфляция, но последние цифры приятно удивили: она уверенно снижается. Комбинация «охлаждающаяся инфляция + замедляющийся (но не рушащийся) рынок труда» — это классический рецепт дальнейшего смягчения.

2. Ликвидность возвращается

Тот «пылесос ликвидности», который работал последние 4–5 месяцев, завершился. Глобальная ликвидность начала расти: банковские резервы увеличиваются, ставки снижаются, а ФРС уже запустила меры, близкие к мягкому QE. Это наполнит рынки деньгами, и рисковые активы будут чувствовать себя комфортно как минимум в первом, а возможно и во втором квартале 2026 года.

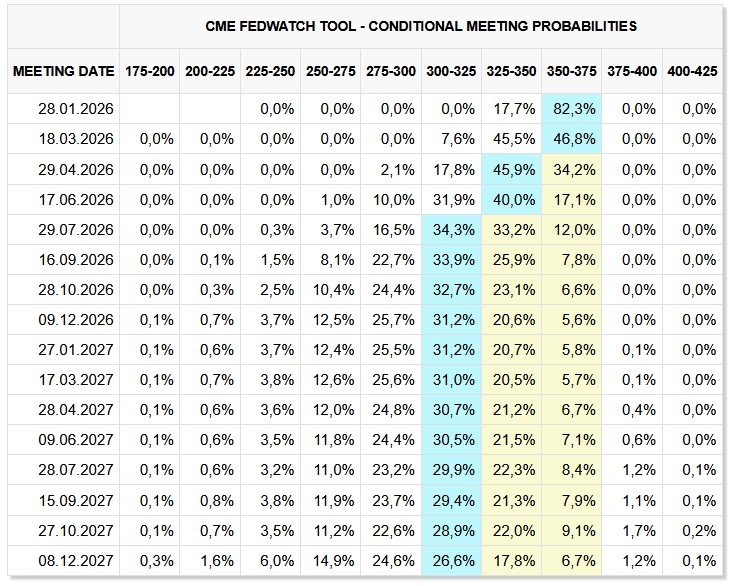

3. Ожидания по ставкам: рынок недооценивает будущие снижения

Сейчас рынок не ждёт снижения ставки в январе — и с этим можно согласиться. Пауза вполне логична, особенно после серии снижений в 2025 году. Основное внимание стоит обратить не на ближайшие заседания, а дальше.

В текущих котировках заложено крайне мало снижений на 2026–2027 годы. Это противоречит здравому смыслу: в мае 2026 года пост председателя ФРС покинет Джером Пауэлл, а новый глава (назначенный Трампом) с высокой вероятностью будет гораздо более «голубиным» и выступать за активное снижение ставок. Когда это осознание придёт на рынок, вероятности дальнейших cuts будут резко переоценены вверх — это станет мощным драйвером для рисковых активов.

Акции и крипта: где мы сейчас

Общая макрокартина явно риск-on. Утверждения о переоценённости рынков, о скором риск-off или медвежьем тренде сейчас не соответствуют фундаментальным факторам.

- Фондовые индексы в последние месяцы в основном стояли в боковике за счёт больших техгигантов. Мелкие и средние акции заметно скорректировались, но сейчас начали активно восстанавливаться.

- Крипторынок находится под сильным давлением и демонстрирует значительную раскорреляцию с акциями — он сильно недооценён относительно своих исторических корреляций. Проблемы с ликвидностью после октября ударили по крипте особенно сильно, но общее восстановление глобальной ликвидности в первую очередь поможет именно ей догнать и даже перейти в серьёзный бычий тренд.

Предновогоднего ралли в этом году не случилось, но это скорее создаёт базу для хорошего старта в начале 2026 года.

Итог:

Мы входим в праздничный период с чёткой бычьей макрокартиной: смягчение политики, рост ликвидности, недооценённые ожидания по ставкам в будущем. Январская статистика, конечно, может внести корректировки, но радикально изменить картину вряд ли сможет.

Поэтому совет простой: держим позиции спокойно, не реагируем на волатильные скачки тонкого рынка и ждём продолжения риск-on в первом-втором кварталах 2026 года.