Стремление к скорейшему избавлению от ипотечного бремени свойственно большинству заемщиков, желающих облегчить свое финансовое положение. Опция частичного досрочного погашения доступна практически сразу после оформления ипотеки, предоставляя выбор: уменьшить период кредитования или размер ежемесячного взноса. Давайте разберемся, какой вариант предпочтительнее.

Сокращение срока ипотеки: преимущества и недостатки

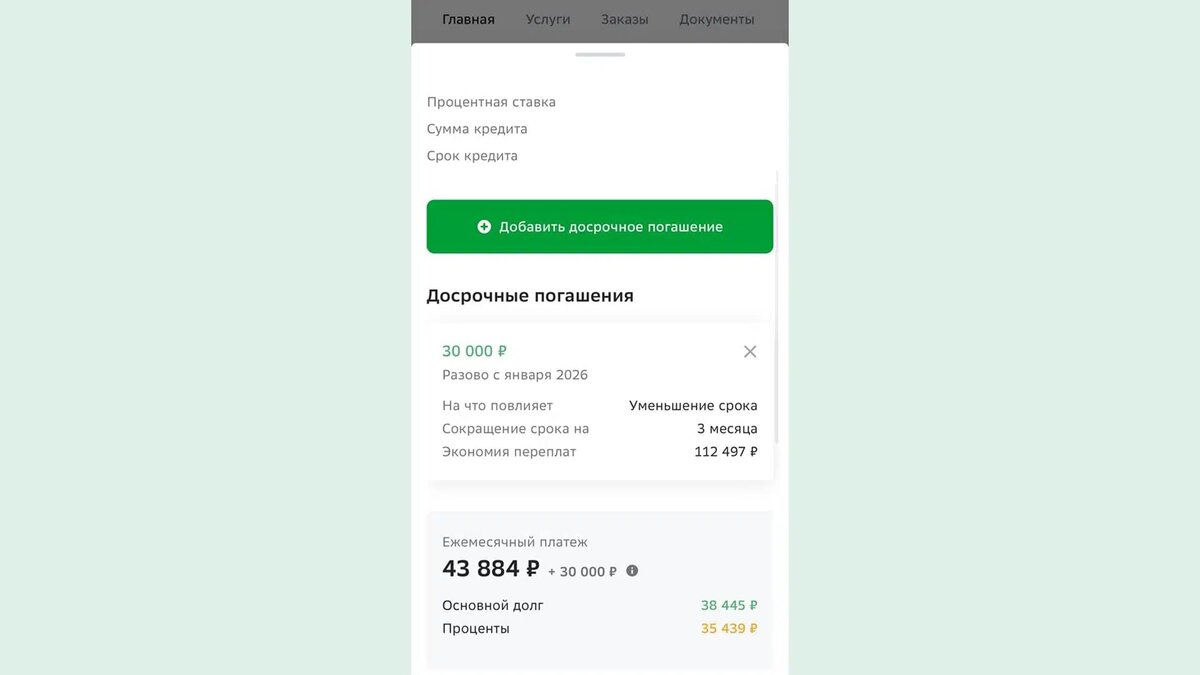

Преимущества: Уменьшение срока кредита влечет за собой снижение общей суммы переплаты процентов. При таком подходе большая доля каждого платежа направляется на погашение основного долга, что, в свою очередь, уменьшает начисляемые проценты.

Пример:

Недостатки: Досрочное погашение не освобождает от внесения регулярных платежей. Для осуществления досрочного погашения необходимо выделять дополнительные средства, что может увеличить нагрузку на бюджет. Кроме того, некоторые банки устанавливают минимальную сумму для досрочного погашения.

Уменьшение ежемесячного платежа: плюсы и минусы

При уменьшении ежемесячного взноса срок ипотеки остается неизменным, а остаток долга как бы "растягивается" на оставшийся период.

Преимущества: Если ваша цель – немедленное снижение финансовой нагрузки, выбирайте уменьшение ежемесячного платежа. Корректировка суммы платежа в сторону уменьшения произойдет уже в следующем месяце, что облегчит выплату ипотеки.

Пример:

Недостатки: Этот способ менее выгоден в долгосрочной перспективе, так как общая переплата по процентам будет выше. Он целесообразен, когда ежемесячный платеж составляет значительную часть расходов. В противном случае, свободные средства лучше инвестировать.

Выгодно ли досрочное погашение?

Наибольшую выгоду досрочное погашение приносит в первые годы ипотеки, когда большая часть платежей направляется на погашение процентов. К концу срока ипотеки экономия будет менее ощутимой.

Выбор стратегии досрочного погашения зависит от ваших финансовых возможностей и целей. В долгосрочной перспективе эффективнее сокращать срок кредита, хотя можно комбинировать оба подхода. Например, сначала уменьшить ежемесячный платеж, продолжая вносить прежние суммы, а затем использовать разницу для досрочного погашения.

Оформить досрочное погашение можно, уведомив банк о своем намерении. Для клиентов Сбербанка, знаю у других банков также это можно сделать онлайн, через мобильное приложение, указав сумму и выбрав опцию сокращения срока или платежа.

Важно: при досрочном погашении через Сбербанк Онлайн вы можете внести не меньше 30% от суммы ближайшего платежа, а в офисе банка — любую сумму.

После этого сумма в счет досрочного погашения спишется автоматически. Историю досрочных погашений вы можете отслеживать тоже в Сбербанк Онлайн. Войдите в раздел «Кредиты», выберите свою ипотеку и вкладку «О кредите».

Если статья была полезной и интересной, ставьте лайк и делитесь с друзьями! Спасибо за внимание, до новых встреч! И не забудьте заглянуть на мой Телеграм канал, там еще много интересного.