Здравствуйте👋, меня зовут Александр. На своем канале я рассказываю о мире инвестиций, личных финансов, а также делюсь своим мнением и наблюдениями по поводу фондового рынка.

Предыдущую статью (1 часть) я посвятил теории создания портфеля. Сегодня во 2 части я на практике покажу как собрать устойчивый инвестиционный портфель, который переживет кризис. Покажу на что обращать внимание при выборе активов и как им управлять. В статье много аналитической и практической информации и чтобы не уснуть заварите кофе или крепкий чай!😁

Я разберу следующие темы:

Часть 2.

- Сравниваем различные активы между собой. На что обратить внимание?

- Пример портфеля с последующим моделированием доходности и устойчивости.

- Выводы и итоги.

1. Сравнение активов между собой.

Прежде чем начать сравнивать различные активы между собой рекомендую внимательно прочитать 1 часть. В ней даны основы по определению риск-профиля, разбор эталонных показателей и их процентному соотношению между собой.

Мы определи, что собирать портфель будем для консервативного инвестора, который собрался выйти на пенсию через 15 лет. Нам не нужен дивидендный и купонный доход, поэтому фонды будут предпочтительнее. Состав активов был следующий:

- Акции - 40%;

- Облигации - 50%;

- Деньги - 10%.

Предлагаю добавить защитный актив золото в наш портфель для большей устойчивости и получения дополнительной доходности при ребалансировке, уменьшим долю облигаций на 10%.

Теперь в каждом классе активов (акции, облигации, золото, кэш) необходимо выбрать сами активы. Так как портфель предназначен для консервативного инвестора, который не хочет тратить время на выбор конкретных ценных бумаг, в нем будут фонды, которые сочетают в себе десятки ценных бумаг. Для выбора фондов я использую этот сайт.

📈 АКЦИИ

Как выбрать биржевые фонды акций? Для этого посмотрим, а какие вообще биржевые фонды представлены.

На картинке выше вы видите биржевые фонды на российские акции. Я намеренно оставил только 4 самых крупных фонда убрав остальные, т.к. считаю, что важным фактором при выборе является стоимость чистых активов (СЧА). Рассмотрим каждый из них подробнее. ВАЖНО! Данные фонды не выплачивают дивиденды, а реинвестируют их, тем самым вы не платите налог 13% при выплате вам дивидендов для долгосрочного инвестора это экономия на налогах.

1. УК Первая - Фонд Топ Российский акций (SBMX)

Для начала посмотрим на саму управляющую компанию (УК). Работает УК достаточно давно, у нее много фондов в управлении и по оценкам рейтинговых агентств у нее стабильный рейтинг.

Детально рассмотрим Фонд Топ Российских акций:

Как мы видим, фонд следует Индексу Мосбиржи полной доходности, что нам как пассивным инвесторам и нужно. В составе фонда крупные российские компании. С самой большой долей Лукойла, Сбербанка и Газпрома. Комиссии составляют 1,06% в год и учитываются в цене пая. Доходность за год 9,61%.

2. Альфа-Капитал - Фонд Топ Российский акций (AKME)

УК Альфа-Капитал также работает достаточно давно, имеет много фондов в управлении и по оценкам рейтинговых агентств у нее стабильный рейтинг.

Детально рассмотрим Фонд Топ российских акций:

Из описания фонда можно понять, что фонд придерживается более агрессивной стратегии, что для консервативного инвестора является дополнительным риском. Топ-10 ценных бумаг в фонде значительно отличаются от Индекса Мосбиржи. Очень большая доля выделена на Яндекс, МТС, Озон и Хэдхантер. Также в фонде присутствуют облигации федерального займа, что нам в данном классе активов совсем не нужно. Отдельно стоит учесть и высокие комиссии 2,33%.

3. ВИМ Инвестиции - Индекс МосБиржи (EQMX)

УК ВИМ Инвестиции начала свою работу по доверительному управлению в 2007 году, в составе УК много фондов в управлении, рейтинговое агентство присвоило УК стабильный рейтинг.

Детально рассмотрим Фонд Индекс Мосбиржи:

Как видно из названия, фонд следует Индексу Мосбиржи. В составе преобладают Лукойл, Сбербанк и Газпром как и в Индексе Мосбиржи. Комиссии радуют больше предыдущих фондов и составляют скромные 0,67%.

4. Т-Капитал Индекс МосБиржи (TMOS)

По данным на 28 ноября 2025 года, «Т-Капитал» занимал 4-е место в рейтинге управляющих компаний по СЧА (стоимости чистых активов) открытых и биржевых фондов. СЧА компании оценивалась в 369,377 млн рублей. Рейтинговые агентства не присваивали рейтинг надежности. УК управляет большим количеством фондов.

Детально рассмотрим Фонд Индекс Мосбиржи:

Фонд следует Индексу Мосбиржи Основные доли выделены на Лукойл, Сбербанк и Газпром. Комиссии составляют 0,8% в год.

Сравнение Фондов между собой

Сопоставим имеющиеся данные и получим следующее:

С большим отрывом победил Фонд Топ Российский акций (AKME) от УК Альфа-Капитал, но процентное соотношение в составе активов заметно отличается от Индекса Мосбиржи, у него большая комиссия и риск выше чем у остальных активов которые мы сравнивали, хотя его доходность заметно обгоняет Индекс Мосбиржи полной доходности и инфляцию. Если необходимо было сделать выбор для инвестора с более агрессивным риск-профилем, я бы не задумываясь рекомендовал его, но для консервативного инвестора этот фонд по моему мнению не подходит.

Второе место в результате оценки занял фонд Индекс МосБиржи (TMOS) от УК Т-Капитал. Из минусов отмечу отсутствие рейтинга и более высокую ошибку следования за Индексом Мосбиржи полной доходности. Из плюсов: с начала текущего года фонд обогнал указанный выше бенчмарк по доходности, у него приемлемый уровень риска и комфортные комиссии и риск у него также ниже.

Третье место занял Фонд Топ Российских акций (SBMX) от УК Первая. У него наибольшая СЧА, этот показатель важен, т.к. говорит о финансовой устойчивости и доверии со стороны вкладчиков, он дольше всего представлен на фондовом рынке, у него наименьшее отставание (ошибка слежения) от Индекса Мосбиржи полной доходности. Из минусов стоит отметить более высокую комиссию, с начала года и за последние 5 лет у него самая низкая доходность.

Итог: я бы сделал выбор в пользу Фонд Топ Российских акций (SBMX), т.к. для консервативного инвестора важен срок существования фонда, уровень СЧА, более точное следование за Индексом Мосбиржи полной доходности и ниже риск. Считаю за все это разумно пожертвовать более высокой комиссией. Этот фонд мы забираем в свой портфель.

📑 ОБЛИГАЦИИ

Отдельные облигации в портфель я также добавлять не буду, а воспользуюсь фондами на облигации. Сразу оговорюсь, что фонды с корпоративными облигациями я рассматривать не буду, только ОФЗ.

Так же как и в прошлый раз я выбирал фонды исходя из СЧА. Как можете заметить фонды на ОФЗ не так популярны как на акции.

1. Т-Капитал ОФЗ (TOFZ)

УК Т-Капитал мы уже рассматривали, так что сразу перейдем к фонду:

Основой фонда являются 2 выпуска: ОФЗ 26245, ОФЗ 26246 с купонными выплатами 12% годовых и погашением в 2035 году. Это длинные выпуски ОФЗ с высокими платежами по купонам. Комиссия составляет 1,59% в год.

2. Первая – Фонд Долгосрочные гособлигации (SBLB)

Эту УК я уже рассматривал выше, поэтому перейдем к фонду:

В основе фонда также длинные ОФЗ с высокими купонными выплатами. Комиссия составляет 0,9% в год.

3. Первая - Фонд Государственные облигации (SBGB)

Еще один фонд ОФЗ от УК Первая.

У этого фонда более равномерная доля распределения состава ОФЗ. В основе также долгосрочные ОФЗ и комиссия в размере 0,8% в год.

4. АТОН - Длинные ОФЗ (AMGB)

А вот и новая УК:

В 2025 году "Национальное рейтинговое агентство" подтвердило рейтинг надежности ООО "УК Атон-менеджмент" на уровне "АА+", прогноз – "Негативный". Компания давно занимается инвестиционной деятельностью и доверительным управлением.

Рассмотрим их фонд:

Фонд как и предыдущие инвестирует преимущественно в длинные ОФЗ с высокими процентными выплатами. Комиссия составляет 0,75% в год.

Сравнение Фондов между собой

Из-за того, что 1 и 4 фонд были созданы 11 месяцев назад не получится рассчитать ошибку следования и нужны данные минимум за 12 месяцев, поэтому эти расчеты будут для 2 и 3 фондов. Сравним все 4 фонда:

Посчитаем баллы:

1 место по результатам расчетов занял Фонд Государственные облигации (SBGB) от УК Первая. У него приемлемый риск, минимальное максимальное падение стоимости за рассматриваемый период, приемлемый уровень комиссий и стабильный рейтинг, также неоспоримым плюсом является время работы фонда. Из минусов меньший уровень СЧА и доходности за рассматриваемый период.

Для более агрессивной стратегии я бы рекомендовал фонд от Т-Капитал, но в нашем случае учитывая консервативный риск-профиль выберем (SBGB).

💰КЭШ

Под кэшем я подразумеваю фонды денежного рынка. Можно также использовать вклады с автоматической пролонгацией и накопительные счета. Их лучше использовать для накопления денег и последующего инвестирования в фонды, но суть в том, чтобы минимально управлять портфелем.

Фонды денежного рынка — это инвестиционные фонды, которые вкладывают средства инвесторов в краткосрочные (до года) высоколиквидные финансовые инструменты. Они предназначены для сохранения капитала и обеспечения стабильного дохода при минимальном уровне риска.

Рассмотрим какие есть фонды денежного рынка. Я как и в прошлый раз буду ориентироваться на СЧА и выберу 4 самых крупных фонда денежного рынка.

1. Ликвидность - ВИМ Инвестиции (LQDT)

Самый крупный из представленных на рынке фондов денежного рынка и самый популярный у инвесторов в последнее время. Дает доходность на уровне ключевой ставки ЦБ. Идеальное решение для размещения денежных средств. Комиссия всего 0,29%.

2. Фонд Сберегательный - Первая (SBMM)

Второй по величине фонд денежного рынка, представленный на бирже. В отличие от 1 фонда следует за индексом RUONIA. Суть фонда та же - размещение денежных средств под процент на уровне ключевой ставки ЦБ. Комиссия составляет 0,3%.

3. Денежный Рынок - Т-Капитал (TMON)

Еще один фонд денежного рынка, следующий за ставкой RUONIA. Комиссия - 1,2%.

4. Денежный рынок - Альфа-Капитал (AKMM)

Фонд денежного рынка от Альфа-Капитал, суть все та же, как и у представленных выше фондов. Комиссия - 0,69%.

Сравнение Фондов между собой

Фонд от ВИМ Инвестиций Ликвидность (LQDT) с отрывом обогнал конкурентов. У него самая высокая СЧА, хорошая доходность, приемлемый уровень риска, лучшее следование бенчмарку по динамике доходности и ошибке следования.

🪙 ЗОЛОТО

Биржевые паевые инвестиционные фонды (БПИФ) на золото — это инвестиционные инструменты, которые позволяют инвесторам участвовать в динамике цен на золото без необходимости физического приобретения металла. Такие фонды инвестируют в золото через различные финансовые инструменты (физические слитки, контракты, права требования и т. д.) и торгуются на бирже, что обеспечивает ликвидность.

1. Золото - ВИМ Инвестиции (GOLD)

Фонд на золото хорошая альтернатива физическому золоту. Подробнее о фонде на картинке ниже. Комиссия - 0,66%.

2. Золото - Альфа-Капитал (AKGD)

3. Золото - Т-Капитал (TGLD)

Сравнение Фондов между собой

С небольшим отрывом выигрывает фонд от ВИМ Инвестиции. Явным преимуществом перед остальными УК является хранение золота физически, т.е. фонд подкреплен реальным золотом. Доходность чуть ниже конкурентов, но риск ниже. СЧА так же самая высокая и наименьшая комиссия из представленных.

Собираем портфель 💼💼💼

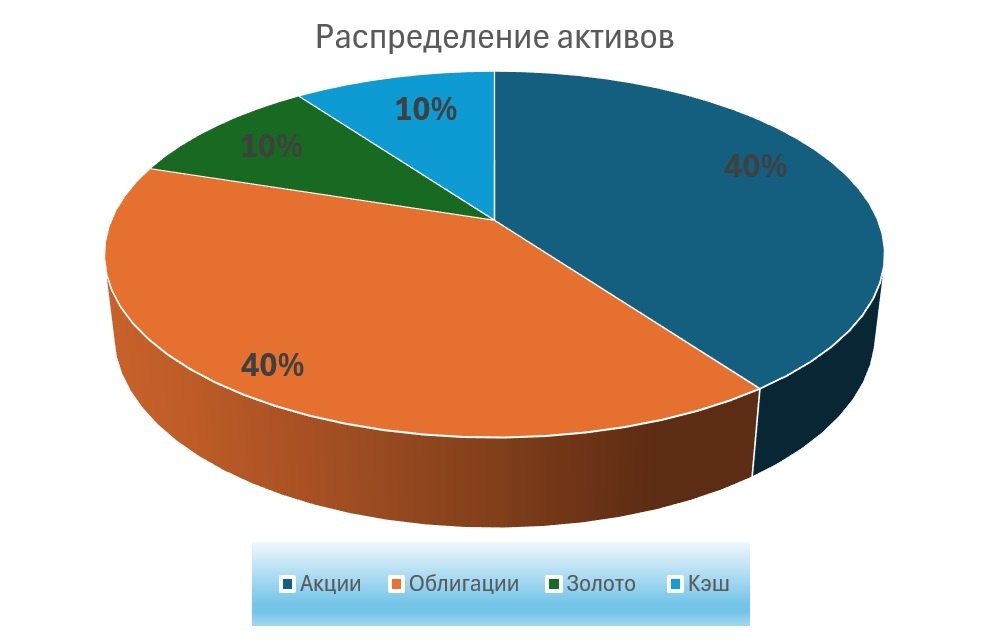

Итак, у нас 4 фонда с разными классами активов для включения в наш портфель:

- Фонд Топ Российских акций (SBMX) - 40%;

- Фонд Государственные облигации (SBGB) - 40%;

- Ликвидность (LQDT) - 10%;

- Золото (GOLD) - 10%.

Такие диапазоны сумм возможны при инвестировании на горизонте 15 лет. Минимальная - сумма в текущих деньгах: 1 180 228 рублей, максимальная: 5 407 419 рублей.

Я показал вам как отбирать активы для формирование инвестиционного портфеля для пассивного инвестирования.

ВАЖНО! Все представленные расчеты носят вероятностный характер и не гарантируют получения представленных данных. Материал не является индивидуальной инвестиционной рекомендацией, т.к. может не подходить вам по целям и риск-профилю перед инвестированием стоит дополнительно проконсультироваться с финансовым советником. Все данные и расчеты представлены исключительно в ознакомительных целях.

Спасибо за внимание, постарался подробно показать как подходить к созданию портфеля. Делитесь своим мнением по поводу пассивного инвестирования.

Подписывайтесь на мой Telegram-канал, там я запускаю эксперимент с портфелем из представленных в статье фондов.