Для компаний на УСН 2025 год стал переломным. Правительство отменило полное освобождение от НДС: теперь платить налог обязаны те, кто зарабатывает больше 60 млн рублей в год. Закон № 176-ФЗ (подписан 12 июля 2024 года) разделил «упрощенцев» на три категории по размеру дохода. Каждой категории — своя ставка НДС.

Реформа изменила правила игры внутри одной налоговой системы. Выручка 70 млн — одна ставка. Выручка 300 млн — другая. Превысили порог в середине года — ставка меняется автоматически с первого числа следующего месяца. Бухгалтеры столкнулись с новой реальностью: расчет НДС с каждого полученного аванса, жесткие сроки на выставление счетов-фактур, раздельный учет для каждой ставки.

С 2026 года ситуация ужесточается. Порог освобождения от НДС снижается поэтапно — с 60 млн рублей до 20 млн (изменения внесены Федеральным законом от 28.11.2025 № 425-ФЗ, которым изменена ст. 145 НК РФ). Это значит, что сотни тысяч компаний, которые раньше не думали об НДС, теперь обязаны вести учет по этому налогу. К 2028 году порог упадет до 10 млн рублей.

Ключевые изменения для бизнеса

Поэтапное снижение порога освобождения от НДС:

- 2025 год: порог 60 млн ₽ — проверка дважды (за 2024 год и нарастающим итогом в течение 2025)

- 2026 год: порог снижается до 20 млн ₽

- 2027 год: дальнейшее снижение до 15 млн ₽

- 2028 год: финальный порог — 10 млн ₽

Индексация лимитов для ставок НДС:

Пороги доходов для применения пониженных ставок НДС (5% и 7%) подлежат ежегодной индексации на коэффициент-дефлятор согласно ст. 346.12 НК РФ. С 1 января 2026 года коэффициент-дефлятор установлен Приказом Минэкономразвития РФ от 06.11.2025 № 734 в размере 1,090.

Проиндексированные пороги доходов для ставок НДС на 2026 год:

Закон № 425-ФЗ от 28.11.2025 не отменял индексацию лимитов для применения ставок НДС — они продолжают индексироваться ежегодно. Это означает, что если в 2025 году ваша выручка составила 260 млн рублей, в 2026 году вы вправе применять ставку 5%, так как лимит проиндексирован до 272,5 млн.

Важно: при доходе выше 20 млн рублей (новый порог освобождения в 2026 году) уплата НДС становится обязательной — выбор возможен только между ставками 5%, 7% или общей ставкой 22%.

Для плательщиков на ОСНО базовая ставка в 2025 году осталась прежней — 20%. Но с 2026 года она повышается до 22% согласно п. 3 ст. 164 НК РФ (в ред. ФЗ от 28.11.2025 № 425-ФЗ). Для «упрощенцев» доступны пониженные ставки 5% и 7% — они применяются при получении предоплаты, если компания выбрала льготный тариф НДС. Расчетные ставки для авансов: 5/105 и 7/107.

Важно про выбор ставки! Выбор пониженной ставки НДС (5% или 7%) фиксируется на 12 налоговых периодов (3 года) согласно абз. 1 п. 9 ст. 164 НК РФ. Однако с 2026 года компаниям, впервые ставшим плательщиками НДС, предоставлено право отказаться от пониженных ставок в течение первых 4 налоговых периодов (кварталов) с момента первой декларации. После отказа — переход на общие ставки 22%/10% с правом на вычеты.

Кто обязан начислять НДС с авансов

Обязанность начислять НДС с полученной предоплаты возникает у трех категорий налогоплательщиков.

Компании на ОСНО (общая система налогообложения)

На общей системе налогообложения все остается по-прежнему: используйте расчетные ставки 20/120 или 10/110 в зависимости от вида товаров (в 2025 году). С 2026 года основная ставка меняется на 22/122 согласно п. 3 ст. 164 НК РФ (в ред. ФЗ от 28.11.2025 № 425-ФЗ).

Компании на ОСНО являются плательщиками НДС по умолчанию. При получении аванса они обязаны:

1. Начислить НДС по расчетной ставке (20/120 или 10/110 в 2025 году, 22/122 или 10/110 с 2026 года)

2. Выставить авансовый счет-фактуру в течение 5 календарных дней

3. Зарегистрировать счет-фактуру в книге продаж

4. При отгрузке принять авансовый НДС к вычету

Организации и ИП на УСН с доходом от 20 до 272,5 млн рублей (ставка 5%)

«Упрощенцы» с годовой выручкой от 20 до 272,5 млн рублей в 2026 году получают доступ к льготной ставке 5% (расчетная для авансов — 5/105). Базовый лимит 250 млн руб. в 2025 году проиндексирован до 272,5 млн с учетом коэффициента 1,090 согласно ст. 346.12 НК РФ. С учетом снижения порога освобождения до 20 млн в 2026 году (ст. 145 НК РФ), ставка 5% применяется к операциям по реализации товаров (работ, услуг) на территории РФ в диапазоне доходов от 20 до 272,5 млн рублей.

Важное ограничение: При ставке 5% входной НДС к вычету НЕ принимается (п. 9 ст. 164 НК РФ). Это означает:

- НДС, уплаченный поставщикам, становится вашим расходом

- Вычет авансового НДС при отгрузке происходит только в отношении НДС, начисленного с полученных авансов

- При ценообразовании нужно закладывать «мертвый» входной НДС

Право выбора: Компания может добровольно отказаться от ставки 5% и перейти на общие ставки 20% (22% с 2026 года) и 10% с правом на полные вычеты. Выбор фиксируется на 12 налоговых периодов (абз. 1 п. 9 ст. 164 НК РФ). Однако с 2026 года компаниям, впервые ставшим плательщиками НДС, предоставлено право отказа в течение первых 4 кварталов.

Организации и ИП на УСН с доходом от 272,5 до 490,5 млн рублей (ставка 7%)

При выручке от 250 до 450 млн рублей (от 272,5 до 490,5 млн с учетом индексации на 2026 год) применяется повышенная ставка 7% (расчетная для авансов — 7/107). Все ограничения по вычетам и правила выбора ставки аналогичны режиму 5%.

Автоматическая смена ставки: Если в течение года доход превысил порог 250 млн (272,5 млн с 2026 года), компания автоматически переходит на ставку 7% с первого числа месяца, следующего за месяцем превышения.

Переход между ставками — пример:

ООО «Альфа» на УСН с доходом 200 млн за 2025 год применяет ставку 5%. В марте 2026 года нарастающим итогом доход достиг 280 млн рублей (превышен порог 272,5 млн). С 1 апреля 2026 года компания обязана применять ставку 7% ко всем операциям, включая авансы, полученные после этой даты.

Как рассчитать НДС с полученного аванса

Расчет НДС с аванса зависит от выбранной системы налогообложения и применяемой ставки.

Формула расчета авансового НДС

Для ОСНО (2025 год):

НДС с аванса = Сумма аванса × 20/120 (или 10/110 для льготных товаров)

Для ОСНО (с 2026 года):

НДС с аванса = Сумма аванса × 22/122 (или 10/110 для льготных товаров)

Для УСН со ставкой 5%:

НДС с аванса = Сумма аванса × 5/105

Для УСН со ставкой 7%:

НДС с аванса = Сумма аванса × 7/107

Примеры расчета

Пример 1: Компания на ОСНО получила аванс 600 000 ₽ в 2025 году

НДС с аванса = 600 000 × 20/120 = 100 000 ₽

В декларации по НДС за квартал получения аванса начисляется 100 000 ₽. При отгрузке товара эта сумма принимается к вычету.

Пример 2: «Упрощенец» со ставкой 5% получил аванс 1 050 000 ₽

НДС с аванса = 1 050 000 × 5/105 = 50 000 ₽

Компания начисляет 50 000 ₽ в квартале получения аванса. При отгрузке эта сумма принимается к вычету.

Пример 3: «Упрощенец» со ставкой 7% получил аванс 2 140 000 ₽

НДС с аванса = 2 140 000 × 7/107 = 140 000 ₽

В декларации указывается 140 000 ₽ в периоде получения предоплаты.

Забудьте о ручных расчетах НДС — автоматизируйте учет1С:Бухгалтерия 8 автоматически рассчитывает НДС с авансов по всем ставкам (5%, 7%, 22%), применяет правильные расчетные ставки 5/105, 7/107, 22/122 и формирует авансовые счета-фактуры. Программа учитывает индексацию лимитов на 2026 год, ведет раздельный учет по ставкам и предупреждает об ошибках до их возникновения. Купить 1С:Бухгалтерию 8

Оформление счета-фактуры на аванс

После получения предоплаты продавец обязан выставить авансовый счет-фактуру. Без этого документа покупатель не сможет принять НДС к вычету, а у продавца возникают риски: отказ покупателю в вычете НДС и возможная ответственность по ст. 120 НК РФ при грубых нарушениях учета.

Срок выставления

Авансовый счет-фактура выставляется в течение 5 календарных дней с момента получения предоплаты (п. 3 ст. 168 НК РФ). Срок начинает течь со дня зачисления денег на расчетный счет или в кассу.

Важное уточнение про перенос срока: Если последний день срока уплаты НДС (28-е число месяца) выпадает на выходной или нерабочий праздничный день, срок переносится на ближайший следующий рабочий день согласно п. 7 ст. 6.1 НК РФ.

Пример переноса срока: Если третья часть НДС за 3 квартал 2025 года должна быть уплачена 28 декабря 2025 (воскресенье), срок переносится на 29 декабря 2025 года (понедельник) — следующий рабочий день после выходного.

Обязательные реквизиты

Авансовый счет-фактура должен содержать (постановление Правительства РФ от 26.12.2011 № 1137):

- Порядковый номер и дату составления

- Наименование, адрес и ИНН/КПП продавца и покупателя

- Номер платежного поручения (если оплата безналичная)

- Сумму аванса с выделением НДС

- Ставку НДС (5%, 7%, 20% или 22% с 2026 года)

- В графе 1 указывается: «Аванс, предоплата»

Регистрация в книге продаж

После выставления счет-фактура регистрируется в книге продаж в квартале получения аванса. При отгрузке товара авансовый счет-фактура регистрируется в книге покупок для принятия НДС к вычету (п. 8 ст. 171 НК РФ).

Подписывайте счета-фактуры в срок — получите ЭП за 1 день

Не успеваете выставить авансовый счет-фактуру в течение 5 дней? Астрал Подпись — это квалифицированная электронная подпись, которую можно получить без визита в офис всего за один рабочий день. Подписывайте счета-фактуры, отчетность и любые документы с юридической силой, работайте на госпорталах и участвуйте в электронном документообороте. Получить электронную подпись

Типичные ошибки при работе с авансовым НДС и их последствия

Работа с авансовым НДС требует строгого соблюдения процедур. Ниже — разбор типичных ошибок с юридическими последствиями.

Таблица последствий

Мораторий на штрафы для новых плательщиков НДС

Федеральный закон от 28.11.2025 № 425-ФЗ (статья 2) устанавливает переходные положения для налогоплательщиков УСН, которые впервые освобождались от уплаты НДС в 2025 году и стали плательщиками НДС с 1 января 2026 года из-за снижения порога освобождения с 60 млн до 20 млн рублей (изменения в ст. 145 НК РФ).

Точная формулировка льготы согласно ст. 2 ФЗ № 425-ФЗ:

Для указанной категории налогоплательщиков предусмотрены особые условия применения ответственности за налоговые правонарушения, совершенные в течение 2026 календарного года, в части:

Конкретные категории налогоплательщиков: Организации и ИП на УСН, которые впервые освобождались от уплаты НДС в 2025 году по п. 1 ст. 145 НК РФ (доход не превышал 60 млн руб.), и стали плательщиками НДС с 1 января 2026 года в связи со снижением порога до 20 млн руб.

Виды правонарушений, на которые распространяется льгота: Правонарушения, связанные с исчислением и уплатой НДС, совершенные в 2026 календарном году. Важно: Не распространяется на все штрафы подряд; применяются конкретные ограничения, указанные в ст. 2 ФЗ № 425-ФЗ.

Форма льготы: Освобождение от ответственности или снижение размера санкций в порядке, установленном ст. 2 ФЗ № 425-ФЗ.

КРИТИЧЕСКОЕ УТОЧНЕНИЕ: Данная норма НЕ вводит общий и безусловный иммунитет от всех штрафов за любые нарушения по НДС. Переходные положения носят точечный характер и применяются только к категориям налогоплательщиков и видам правонарушений, прямо указанным в ст. 2 ФЗ № 425-ФЗ. Расширительное толкование недопустимо.

Практический вывод: Если ваша компания впервые столкнулась с НДС в 2026 году из-за снижения порога, внимательно изучите переходные положения ст. 2 ФЗ № 425-ФЗ. Законодатель предоставил «амнистию» на период адаптации, но она не распространяется на все виды нарушений. Рекомендуем проконсультироваться с налоговым консультантом для определения применимости льготы к конкретной ситуации.

Юридическое уточнение про ст. 120 НК РФ

Статья 120 НК РФ устанавливает ответственность за грубое нарушение правил учета доходов (расходов) и (или) объектов налогообложения:

- П. 1 и п. 2 ст. 120: Штраф 10 000 ₽ (один период) или 30 000 ₽ (несколько периодов) — за отсутствие первичных документов или счетов-фактур БЕЗ занижения налоговой базы

- П. 3 ст. 120: Штраф 20% от суммы неуплаченного налога, но не менее 40 000 рублей — за отсутствие документов С занижением налоговой базы

ВАЖНО: Счет-фактура, выставленный с нарушением 5-дневного срока (но все же выставленный), НЕ подпадает под ст. 120 НК РФ, так как документ существует. Статья 120 применяется при ОТСУТСТВИИ документов учета как таковых или при систематическом искажении учетных данных. Однако несвоевременное выставление счета-фактуры влечет отказ покупателю в вычете и возможные претензии контрагента.

Единообразная позиция: Во всех разделах статьи используется единая формулировка последствий нарушения сроков:

- Основное последствие: отказ покупателю в праве на вычет НДС при отсутствии или некорректном оформлении счета-фактуры

- Возможное дополнительное последствие: переквалификация ситуации в грубое нарушение правил учета (ст. 120 НК РФ) при полном отсутствии документа или систематических нарушениях, повлекших искажение налоговой базы

Эта позиция соответствует разъяснениям ФНС России и системному толкованию НК РФ.

Сроки уплаты НДС с авансов

Сроки уплаты НДС установлены п. 1 ст. 174 НК РФ и являются едиными для всех плательщиков НДС, включая организации на УСН, применяющие ставки 5% и 7%.

Общий порядок уплаты НДС

НДС уплачивается равными долями в течение трех месяцев, следующих за истекшим кварталом, не позднее 28-го числа каждого месяца (п. 1 ст. 174 НК РФ):

- За 1 квартал: до 28 апреля, 28 мая, 28 июня

- За 2 квартал: до 28 июля, 28 августа, 28 сентября

- За 3 квартал: до 28 октября, 28 ноября, 28 декабря

- За 4 квартал: до 28 января, 28 февраля, 28 марта следующего года

Если 28-е число выпадает на выходной или нерабочий праздничный день, срок переносится на ближайший следующий рабочий день согласно п. 7 ст. 6.1 НК РФ.

Важно: Этот порядок распространяется как на плательщиков на ОСНО, так и на организации и ИП на УСН со ставками 5% и 7%. Законом № 425-ФЗ от 28.11.2025 не вводились особые правила уплаты НДС для «упрощенцев» — они платят на общих основаниях.

Автоматизируйте сдачу декларации по НДС без ошибок

Сервис 1С-Отчетность от Астрал встроен прямо в вашу программу 1С и автоматически проверяет правильность заполнения декларации по НДС перед отправкой. Отправляйте отчетность в ФНС одним кликом, отслеживайте статус документооборота в режиме реального времени и получайте уведомления о требованиях налоговой прямо в системе. Подключить 1С-Отчетность

Возможность единовременной уплаты

Налогоплательщик вправе уплатить НДС за квартал единовременно (одним платежом) до срока, установленного для уплаты первой доли (п. 1 ст. 174 НК РФ). Это право, а не обязанность.

Пример: НДС за 1 квартал можно уплатить полностью до 28 апреля вместо трех платежей (28 апреля, 28 мая, 28 июня). Однако это добровольное решение налогоплательщика.

Применение для УСН: Компании на УСН со ставками 5% и 7% также могут воспользоваться правом единовременной уплаты, но это не является обязательным требованием закона.

Контрольные вопросы для самопроверки

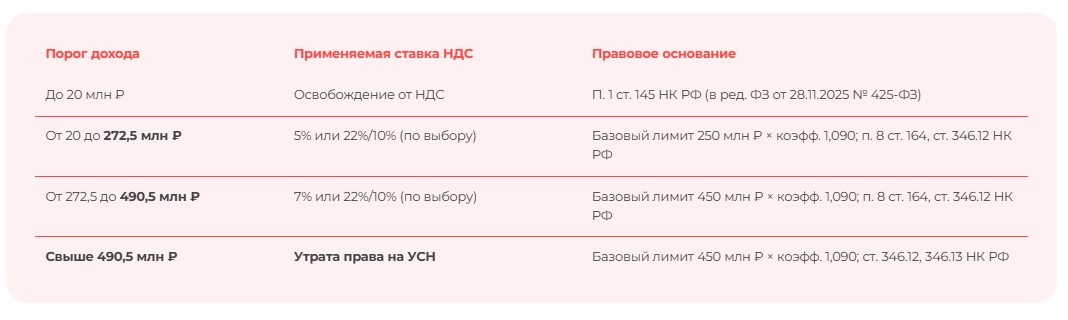

Какие пороги доходов действуют для ставок НДС в 2026 году?

- До 20 млн ₽ — освобождение от НДС

- От 20 до 272,5 млн ₽ — ставка 5% или 22%/10% (по выбору)

- От 272,5 до 490,5 млн ₽ — ставка 7% или 22%/10% (по выбору)

- Свыше 490,5 млн ₽ — утрата права на УСН

Лимиты проиндексированы на коэффициент-дефлятор 1,090 (Приказ Минэкономразвития № 734 от 06.11.2025).

В какой срок нужно выставить авансовый счет-фактуру?

В течение 5 календарных дней с момента получения предоплаты (п. 3 ст. 168 НК РФ). Пропуск срока влечет отказ покупателю в вычете НДС. Штраф по ст. 120 НК РФ возможен только при полном отсутствии документа или грубых нарушениях учета.

Какая расчетная ставка применяется для авансов на УСН со ставкой 5%?

5/105. Например, с аванса 1 050 000 ₽ НДС составит 50 000 ₽.

Индексируются ли пороги доходов для ставок НДС?

Да, пороги индексируются ежегодно на коэффициент-дефлятор согласно ст. 346.12 НК РФ. На 2026 год коэффициент составляет 1,090, поэтому лимиты изменились с 250/450 млн до 272,5/490,5 млн.

Какие последствия влечет пропуск 5-дневного срока выставления счета-фактуры?

Основное последствие — отказ покупателю в вычете НДС и претензии от контрагента. В НК РФ нет прямой санкции за просрочку. Штраф по ст. 120 НК РФ возможен только при грубом нарушении правил учета (полное отсутствие документов и/или искажение налоговой базы).

Как уплачивается НДС организациями на УСН?

НДС уплачивается равными долями в течение трех месяцев после квартала, не позднее 28-го числа каждого месяца (п. 1 ст. 174 НК РФ). Налогоплательщик вправе уплатить налог единовременно до первого срока — это право, а не обязанность.

Распространяется ли мораторий на штрафы на все нарушения по НДС в 2026 году?

Нет. Мораторий применяется только к конкретным категориям налогоплательщиков (впервые ставших плательщиками НДС с 01.01.2026 из-за снижения порога) и определенным видам правонарушений согласно ст. 2 ФЗ № 425-ФЗ. Расширительное толкование недопустимо.