База: если мы смогли задать свой прогноз в виде распределения вероятностей и выбрали функцию полезности, соответствующую нашему отношению к риску, то дальше уже дело техники - понятно и какую позицию открывать, и как ей управлять до экспирации.

1. Главное правило: P vs Q

- Q — распределение рынка (берём из цен опционов).

- P — ваше распределение (ваш прогноз).

- Ключ к прибыли:

Открывать позиции только когда P сильно отличается от Q.

Если P = Q → матожидание = 0 (учитывая комиссии, это убыток).

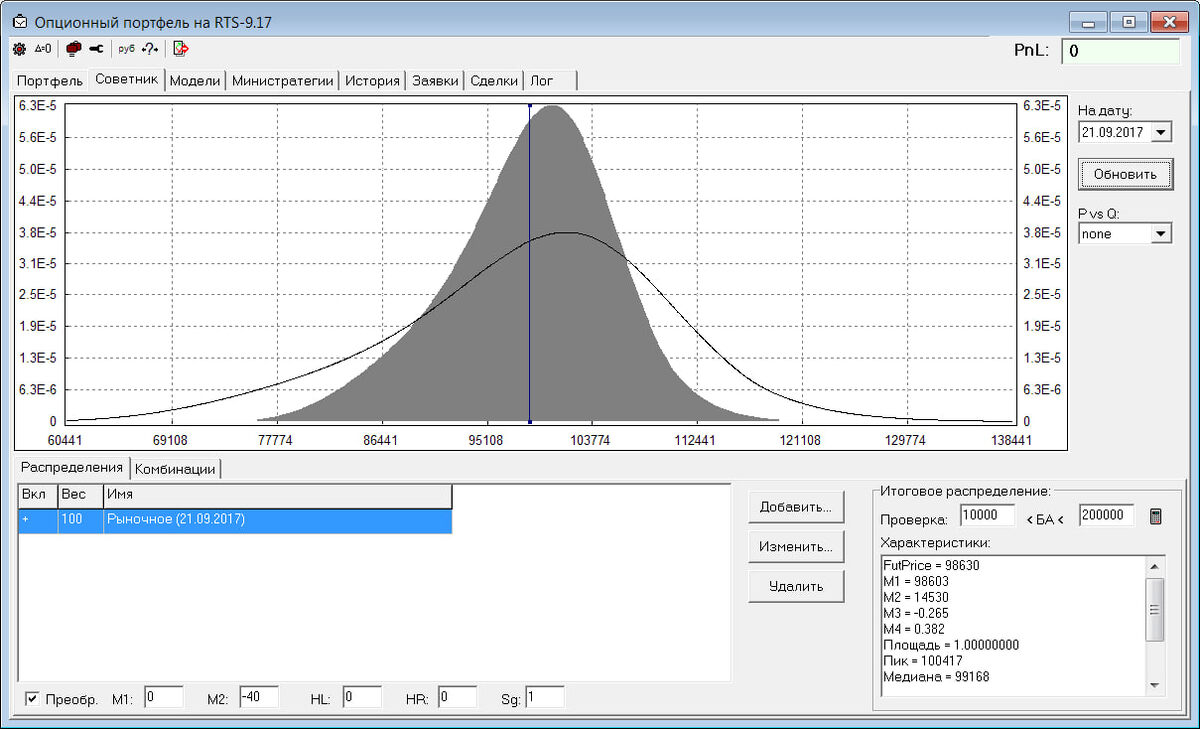

Пример визуально:

(График: "сжатое" P vs "широкое" Q — вы верите, что волатильность будет меньше рынка)

2. Как выглядит идеальная позиция?

Закономерность:

Оптимальная позиция зеркалит разницу (P-Q)/P:

• Прибыль в зонах, где P> Q (вы даёте больше вероятности, чем рынок).

• Убыток там, где P <Q (рынок переоценивает вероятность).

Пример 1: Вы считаете, что волатильность будет ниже рыночной:

• Оптимальная позиция: Продажа стрэнгла (продажа Call + Put).

• Почему: Рынок (Q) завышает цены OTM-опционов → вы их продаёте.

Пример 2: Вы верите, что рост вероятнее, чем думает рынок:

• Оптимальная позиция: Покупка Call + продажа Put.

• Почему: Ваше P справа> Q → покупаем Call, слева P <Q → продаём Put.

3. 3 простых шага для поиска позиции

1. Постройте своё P

- Нанесите на график: «Где я жду цену на экспирации?».

- Пример: «70% — цена 100 000–120 000₽, 30% — скачок выше 130 000₽».

2. Сравните с Q (рынок)

Посмотрите на цены опционов:

- Если OTM-опционы дороже вашей оценки → рынок переоценивает риски.

- Если ATM-опционы дешевле → рынок недооценивает движение.

3. Откройте позицию, где P> Q

- P> Q справа? → Покупайте Call / продавайте Put.

- P> Q слева? → Покупайте Put / продавайте Call.

- P> Q в центре? → Продавайте стрэддл.

Физический смысл:

«Если экспирация придет туда, где вы дали больше шансов, чем рынок — вы в плюсе. Если туда, где вы недооценили риски — рынок заберет ваши деньги».

4. Важные нюансы

- Функция полезности: Правило работает для консерваторов (U = Ln). Для агрессоров — позиция будет рискованнее!

- Динамика: даже если ваш прогноз (P) не меняется, рынок (Q) движется:

Корректируйте позицию при сильных сдвигах цены БА или падении IV.

- Оптимальный размер: Считайте OptF (из Урока 7) → не превышайте расчётную долю!

5. Практический кейс (RTS)

Прогноз: «Рынок переоценивает падение ниже 90 000₽ (P <Q слева), но недооценивает рост до 110 000₽ (P> Q справа)».

Действие:

• Продаём Put 90 000₽ (страхуемся фьючерсом).

• Покупаем Call 110 000₽.

Итог:

• При экспирации> 110 000₽ → прибыль.

• При падении <90 000₽ → убыток ограничен.

Итог:

• Торгуйте смело, только когда ваша уверенность> рыночной.

• Оптимальная позиция = зеркало (P-Q)/P.

• Управляйте риском: OptF + стоп-лосс на Q-зоны.

«Угадывать направление не нужно — нужно знать, где рынок ошибся»