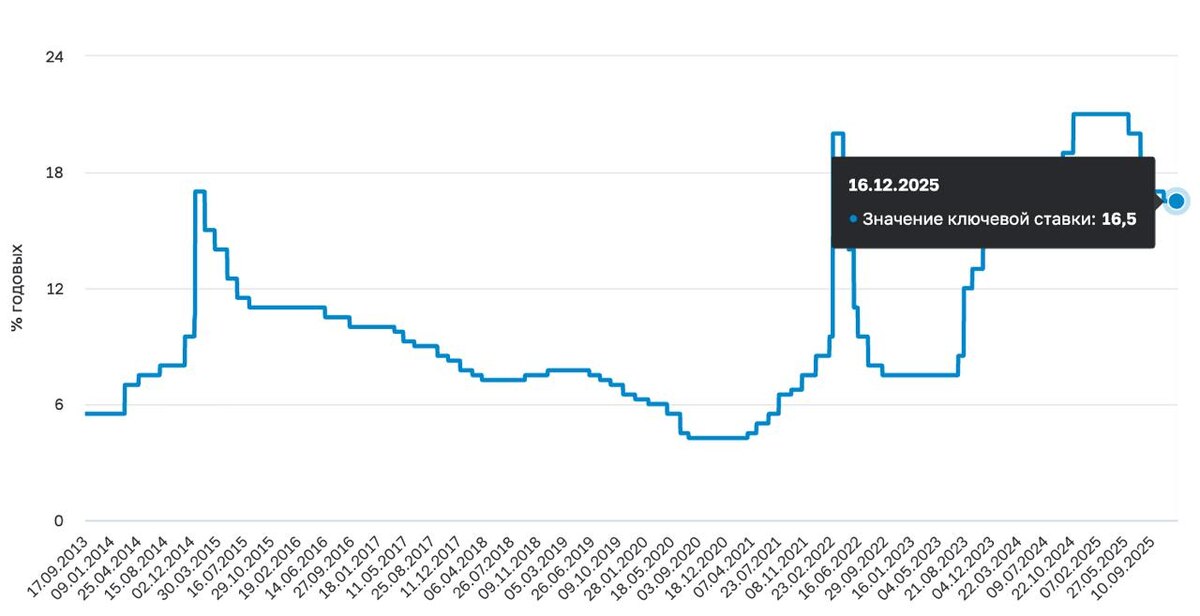

Заседание ЦБ: чего ждем?

На неделе ЦБ снизил ставку на 50 б.п. до 16.5%. Консенсус ждал осторожные 50 б.п., но мы ставили на снижение в 100 б.п. (в пользу более решительного шага). Судите сами: ключевая ставка 16.5%, инфляция 6.08%, реальная ставка — больше 10 процентных пунктов. Это явный перебор. Держать такую высокую ставку дальше — значит душить экономику без особой необходимости.

Инфляция замедляется. Недельные данные две недели подряд показывают 0.05% — считай ноль. И это не только сезонные овощи, которые всегда скачут вверх-вниз. Устойчивые компоненты тоже замедляются, об этом прямо говорит сам ЦБ. Годовая инфляция опустилась до 6.08% и продолжает снижаться. До таргета в 4% ещё далековато, но динамика явно в правильном направлении.

Кредитование остывает. Потребкредиты сокращаются второй месяц подряд — минус 0.5-0.6% в месяц. Ипотека после провала начала восстанавливаться, но темпы вялые — около 1.4%. Денежная база в годовом выражении в минусе, М2 замедлилась до 12.5%. Трансмиссионный механизм работает, избыточный спрос сдувается.

💸 Доллар по 120 в 2026 году!?

За этот год многие успели привыкнуть к весьма неплохому (особенно относительно 2023-2024 гг) курсу доллара к рублю, что сделало импортные товары и покупку валюты немного более доступными, чем в прошлые пару лет.

Но все хорошее когда-то заканчивается, и нам кажется что для курса рубля этот момент не за горами.

Математика неумолима: российская нефть с учётом всех издержек и скидок торгуется в районе $45-50 за баррель (в лучшем случае), по текущему курсу (80 за бакс) торгуется по 3600-4000 рублей, что категорически мало для бюджета. При параметрах 2023-2024 гг. "рублебочка" стоила >6100 рублей, чтобы при текущих ценах на нефть получилось аналогичное число, курс к баксу должен быть не меньше 120 рублей за доллар.

Это предполагает потенциал девальвации не меньше 50% от текущих значений. И если это звучит как-то слишком жестко, то вспомним что в 2023 году курс рубля к доллару в моменте обваливался на 45% (с 70 до 102), а в 2014 году девальвация вообще составила 106%, с 33 до 68 рублей за доллар в моменте.

Так что ослабление рубля до 120 за бакс — это не кликбейтная желтуха, а вполне возможный сценарий, который стоит иметь в виду.

Длинные ОФЗ — трейд остается в силе

Длинные российские облигации федерального займа сейчас предлагают редкое сочетание высокой текущей доходности и потенциала значительного роста цены. При ключевой ставке 16.5% и годовой инфляции около 6% реальная доходность превышает 10 процентных пунктов — такой разрыв является аномальным и не может сохраняться долго.

Если на пятничном заседании Банк России снизит ставку на 100 базисных пунктов до 15.5%, это станет сигналом к более активному циклу смягчения, и именно длинный конец кривой покажет максимальный прирост стоимости за счёт высокой дюрации.

При дюрации 7-10 лет снижение доходности на 100 базисных пунктов транслируется в рост цены на 7-10%. Если на декабрьском заседании ЦБ снизит ставку до 15.5% и доведёт её до ~12% к концу 2026 года — а такой сценарий вполне реалистичен при текущей инфляционной динамике — совокупная доходность в длинных ОФЗ может оказаться весьма значительной.

Даже в случае паузы в цикле смягчения инвестор получает купонную доходность порядка 12-14% годовых, что существенно превышает ожидаемую инфляцию и скорее всего будет выше, чем доходность депозитов к тому моменту.

Риски позиции связаны с возможным ускорением инфляции или геополитическими шоками, однако текущий уровень доходностей уже закладывает значительную премию за эти риски. Инфляционные ожидания населения остаются повышенными на уровне 12-14%, но они традиционно инерционны и следуют за фактической инфляцией с лагом. Фундаментально экономика демонстрирует признаки нормализации спроса, что снижает вероятность нового витка инфляционного давления. Снижение ставки на 100 б.п. в пятницу станет катализатором для переоценки длинных ОФЗ — не инвестиционная рекомендация, но пища для размышления 🙂

Полюс $PLZL: лучшая голубая фишка 2025 года?

Пока остальной рынок трясло на геополитике, санкциях, колебаниях курса рубля — Полюс тихо фигачил вверх.

+63% с начала года — лучший результат среди крупных российских компаний за этот год.

Спасибо выросшим ценам на золото, которые сейчас торгуются вблизи исторического максимума. За весь год мы так и не увидели ни одну сколько-нибудь действительно мощную коррекцию — эпизодические просадки не считаем.

Тем не менее, несмотря на отличный результат в этом году, мы сохраняем сдержанно-позитивный взгляд на акции: золото может уйти выше, но риск ощутимого повышения налогов для золотодобывающей отрасли будет только расти.

У того же Полюса просто сумасшедшая маржинальность (>60-70%), обосновать повышение налогов будет делом нехитрым: страна в непростом положении, цены на золото улетели в космос, пора делиться с государством. Золотодобывающая отрасль сейчас минимально облагается налогами, и если пойдут новости об их повышении — Полюс может полететь камнем вниз на 5-10% за день запросто. Однако если повышение нагрузки будет (если вообще будет) умеренным относительно просадки в акциях, то возможно будет неплохая возможность прикупать акции в кратко-среднесрок.

#экономика #ЦБ #ставка #инфляция #курсрубля #девальвация #доллар #нефть #ОФЗ #инвестиции #финансы #рынок #золото #полюс #облигации #трейдинг #финансы #экономическаяполитика #инфляционныйтренд #ключеваяставка #геополитика