Переходите в мой Телеграмм канал, там я собираю миллион для дочек и открыто показываю портфель.

1. Макроэкономический ландшафт и отраслевая конъюнктура: Разворот 2025 года

1.1. Цикл денежно-кредитной политики: От сжатия к нормализации

2025 год войдет в историю российского финансового рынка как период экстремальной волатильности процентных ставок и смены вектора монетарной политики. Жесткая денежно-кредитная политика (ДКП), проводимая Банком России на протяжении 2024–2025 годов для борьбы с перегревом спроса и инфляционным давлением, достигла своей кульминации летом 2025 года, когда ключевая ставка была зафиксирована на уровне 21,00%. Этот период характеризовался заградительными ставками по рыночному кредитованию, достигавшими 23–25% для корпоративных заемщиков высокого кредитного качества, что оказало колоссальное давление на капиталоемкие отрасли.

Снижение ставки до 16,00% к декабрю 2025 года является сигналом структурного изменения ожиданий. Регулятор перешел от фазы активного охлаждения экономики к фазе аккуратной нормализации условий. Для долгового рынка это событие имеет фундаментальное значение, трансформирующее подходы к оценке дюрации и кредитного риска.

Трансмиссионный механизм снижения ставки для девелоперов:

- Стоимость проектного финансирования: Механизм эскроу-счетов предполагает плавающую ставку для девелопера, зависящую от наполнения счетов. Базовая ставка по кредитам, не покрытым эскроу, жестко привязана к ключевой ставке (КС + спред). Снижение КС с 21% до 16% автоматически снижает расходы на обслуживание "непокрытой" части долга, что критически важно для ГК «Самолет», столкнувшейся с ростом процентных расходов.

- Ипотечный спрос: Рыночная ипотека при ставке 21% была фактически мертва. Снижение ключевой ставки до 16% позволяет банкам предлагать ипотечные продукты под 17–18%, что все еще дорого, но уже открывает возможности для комбинированных программ (субсидирование от застройщика + рыночная ставка). Ожидание дальнейшего снижения ставки в 2026 году стимулирует отложенный спрос: покупатели могут входить в сделки с расчетом на рефинансирование кредита через 1–2 года.

- Стоимость корпоративного долга: Облигационные займы и бридж-кредиты становятся дешевле. Эмитенты получают возможность заместить короткий и дорогой долг, привлеченный в пик кризиса ликвидности, более длинными и дешевыми деньгами.

1.2. Структурная трансформация рынка жилой недвижимости

Рынок жилья в 2025 году функционировал в условиях «пост-льготной» реальности. Завершение массовых программ государственной поддержки и ужесточение макропруденциального регулирования ЦБ РФ привели к значительному изменению ландшафта.

Ключевые тренды 2025 года:

- Сжатие физического объема продаж: В отсутствие дешевой ипотеки продажи в метрах продемонстрировали снижение на 20–30% год к году по сектору. ГК «Самолет», исторически ориентированная на масс-маркет и высокую долю ипотечных сделок (до 80–90% в структуре продаж), ощутила этот удар наиболее остро.

- Инфляция себестоимости: Индекс цен на строительно-монтажные работы продолжал расти, опережая общую потребительскую инфляцию. Дефицит рабочей силы, удорожание логистики и строительных материалов привели к росту себестоимости строительства на 10–15%. В условиях невозможности пропорционально повысить цены реализации (из-за слабого спроса), это привело к структурному сжатию маржинальности девелоперов.

- Консолидация отрасли: Мелкие и средние игроки, не имеющие доступа к рынкам капитала и запаса ликвидности, начали сворачивать деятельность или продавать проекты. Крупные федеральные игроки, такие как «Самолет», использовали этот период для наращивания земельного банка, однако это потребовало значительных капитальных вложений в период высокой стоимости денег, что увеличило долговую нагрузку.

Прогноз на 2026 год:

Базовый сценарий предполагает продолжение цикла снижения ключевой ставки до уровня 12–13% к концу 2026 года. Это должно привести к оживлению вторичного рынка недвижимости, который является "донором" для первичного рынка (цепочки сделок). Однако восстановление маржинальности девелоперов будет отставать от снижения ставок из-за инерции цен на стройматериалы и необходимости реализации накопленных запасов готового жилья.

2. Финансовый анализ: МСФО 6М 2025

Анализ финансового положения ГК «Самолет» базируется на данных консолидированной промежуточной сокращенной финансовой отчетности за 6 месяцев, закончившихся 30 июня 2025 года. Отчетность демонстрирует классическую картину компании, попавшей в "ножницы" между стагнирующей выручкой и взрывным ростом расходов на обслуживание капитала.

2.1. Операционная эффективность: Стагнация роста

Выручка и валовая прибыль:

Выручка Компании за 1 полугодие 2025 года составила 170 967 млн руб., что практически идентично показателю аналогичного периода прошлого года (170 822 млн руб., рост +0,08%).2

- Аналитический вывод: Для «компании роста», которой «Самолет» позиционировал себя перед инвесторами, нулевой рост выручки является тревожным сигналом. Это свидетельствует о том, что агрессивное расширение земельного банка и запуск новых проектов не конвертируются в рост признаваемой выручки с прежней скоростью. Эффект высокой базы и охлаждения спроса полностью компенсировал физический ввод новых очередей.

- Валовая прибыль выросла на 5,4% до 65 120 млн руб., а валовая маржа улучшилась до 38,1% (с 36,2% годом ранее). Это позитивный фактор, указывающий на способность Компании контролировать прямую себестоимость и, возможно, на изменение микса продаж в пользу более маржинальных проектов или регионов.

Операционные расходы (SG&A):

Компания продемонстрировала высокую дисциплину в управлении операционными расходами.

- Коммерческие расходы снизились на 11,7% до 7 885 млн руб..

- Административные расходы снизились на 8,2% до 8 316 млн руб..

- Инсайт: Сокращение расходов на маркетинг и персонал в условиях стагнации продаж — это вынужденная мера по защите операционной рентабельности. Менеджмент перешел от стратегии "захвата рынка любой ценой" к стратегии "сохранения эффективности". Это позволило увеличить операционную прибыль на 18,3% до 50 295 млн руб.

2.2. Долговое бремя: Кризис процентных расходов

Ключевая проблема отчетности — блок финансовых статей. Именно здесь материализуется риск высокой ключевой ставки.

Анализ финансовых расходов:

- Финансовые расходы выросли на 32,7% до 52 349 млн руб..

- Важное наблюдение: Объем финансовых расходов (52,3 млрд руб.) превысил объем операционной прибыли (50,3 млрд руб.). Технически это означает, что операционный бизнес Компании в 1 полугодии 2025 года работал исключительно на кредиторов.

- Коэффициент покрытия процентов (ICR):

Рассчитанный как EBIT / Interest Expense = 50 295 / 52 349 = 0,96x.

Значение ICR < 1.0x является критическим сигналом. Компания не способна обслуживать проценты за счет операционной прибыли. Дефицит покрывается либо за счет "проедания" остатков денежных средств, либо за счет привлечения нового долга (капитализация процентов).

Чистая прибыль:

В результате давления процентных расходов прибыль до налогообложения рухнула на 59,6% до 2 444 млн руб. Чистая прибыль составила всего 1 843 млн руб. (-60,9% г/г).

- Чистая рентабельность (Net Margin) составила 1,1%. Это находится в пределах статистической погрешности для бизнеса с такими оборотами и рисками. С точки зрения акционерной стоимости, 1 полугодие 2025 года было потерянным временем.

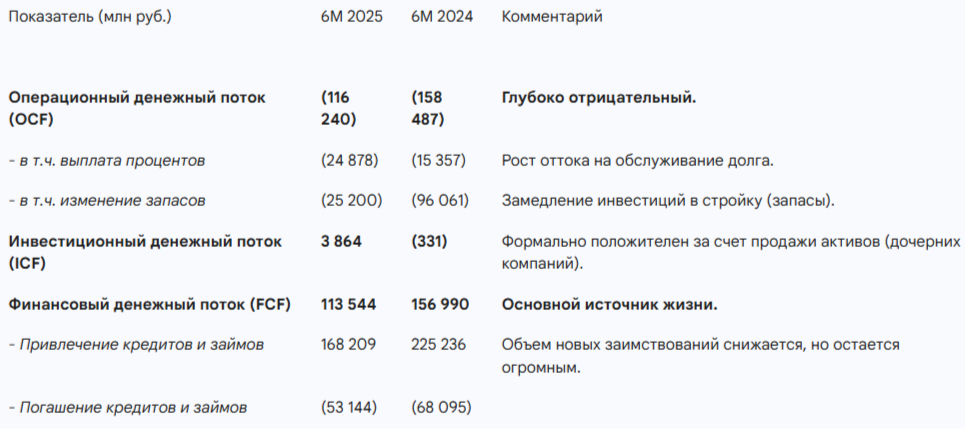

2.3. Денежные потоки: Структурный дефицит

Анализ Отчета о движении денежных средств выявляет глубокую зависимость Компании от внешнего финансирования.

Анализ OCF:

Отрицательный операционный поток (-116 млрд руб.) является хронической особенностью модели с использованием эскроу-счетов, так как поступления от клиентов "замораживаются" в банке и не попадают в OCF до момента сдачи дома. Однако даже с поправкой на раскрытие эскроу и поступления на спецсчета, денежный поток остается под давлением из-за необходимости обслуживать проценты и финансировать строительство.

В 1 полугодии 2025 года Компания фактически профинансировала операционный дефицит (-116 млрд) за счет чистого притока от финансовой деятельности (+113,5 млрд). Это классическая схема, которая устойчива только при условии постоянного доступа к рынкам капитала и роста базы активов.

3. Долговой профиль и ликвидность

3.1. Структура долгового портфеля

На 30 июня 2025 года совокупный финансовый долг Группы (краткосрочные + долгосрочные кредиты и займы) составил 520 102 млн руб., снизившись с 641 056 млн руб. на конец 2024 года.

Декомпозиция долга:

- Долгосрочный долг: 406 805 млн руб. (78% портфеля).

- Краткосрочный долг: 113 297 млн руб. (22% портфеля).

- Средства на счетах эскроу: 326 470 млн руб..

Чистый долг:

Методология расчета чистого долга является предметом дискуссий.

- Скорректированный Чистый долг (по мнению Менеджмента): (Долг - Кэш - Эскроу).

520 102 (Долг) - 26 546 (Кэш) - 326 470 (Эскроу) = 167 086 млн руб.

При LTM EBITDA ~100 млрд руб. (оценка на основе 6М 2025 и 2024), соотношение Net Debt/EBITDA adj. ≈ 1.7x. Это комфортный уровень, позволяющий поддерживать рейтинги инвестиционной категории ("А"). - Чистый долг (Классический / Банковский): (Долг - Кэш).

520 102 - 26 546 = 493 556 млн руб.

Соотношение Net Debt/EBITDA ≈ 4.9x – 5.0x.

Риск: Данный уровень является запредельным для классического корпоративного заемщика. Устойчивость конструкции держится исключительно на уверенности банков в том, что средства на эскроу (326 млрд) рано или поздно перейдут к Компании и погасят тело проектного долга. Любой сбой в этом механизме (массовые расторжения ДДУ, задержки сдачи объектов) превращает "бумажный" долг 1.7x в реальный долг 5.0x.

3.2. Риск ликвидности: "Стена погашений"

Краткосрочный долг в размере 113,3 млрд руб. представляет собой существенный вызов для ликвидности. При текущем остатке денежных средств в 26,5 млрд руб., коэффициент мгновенной ликвидности составляет всего 0,23. Это означает, что Компания имеет покрытие кэшем лишь 23% своих обязательств, подлежащих погашению в течение 12 месяцев.

Ключевое событие риска:

Особую озабоченность вызывает наличие оферты по выпуску облигаций БО-П13 (объем 24,5 млрд руб.) в январе 2026 года.

- Текущие рыночные котировки этого выпуска находятся под давлением (YTM > 50%), что сигнализирует о том, что рынок ожидает предъявления к выкупу практически 100% объема эмиссии.

- Компании необходимо аккумулировать порядка 25 млрд руб. свободной ликвидности к началу 2026 года только для прохождения этой оферты, не считая плановых погашений банковских кредитов.

Именно дефицит свободной ликвидности и необходимость создания "подушки безопасности" перед офертой 2026 года объясняют агрессивный выход Эмитента на рынок с новыми выпусками в конце 2025 года, несмотря на высокую стоимость заимствований.

4. Анализ новых выпусков облигаций

ГК «Самолет» предлагает инвесторам два инструмента с принципиально разной структурой доходности и профилем риска. Это стратегический ход, направленный на диверсификацию базы инвесторов и оптимизацию графика платежей.

4.1. Выпуск Самолет ГК-БО-П19: Фиксация высокой доходности

Этот выпуск представляет собой классическую облигацию с фиксированным купоном, ориентированную на широкий круг инвесторов, ищущих регулярный денежный поток.

Ключевые параметры:

- Тип: Биржевые облигации с фиксированным купоном.

- Объем: 3–5 млрд руб. (в рамках общей заявки).

- Срок обращения: 3 года (погашение в 2028 году).

- Купонный период: Ежемесячный (12 выплат в год).

- Ставка купона: Ориентир до 22,00% годовых.

- Эффективная доходность к погашению (YTM): До 24,4% годовых.

- Амортизация/Оферта: Отсутствует.

Анализ инвестиционной привлекательности:

- Кредитный спред (G-Spread): При текущей ключевой ставке 16% (декабрь 2025) и доходности ОФЗ на уровне 14–15%, предлагаема доходность в 24% обеспечивает премию к безрисковой ставке в размере ~1000.п. (10%).

Оценка: Для эмитента с кредитным рейтингом "А" (АКРА) нормальный рыночный спред исторически составлял 250–350 б.п. Текущая премия в 1000 б.п. является аномальной и характерна для эмитентов спекулятивной категории ("BB"). Это означает, что рынок требует плату за риск рефинансирования и высокую долговую нагрузку «Самолета». - Ежемесячный купон: Структура с ежемесячными выплатами повышает привлекательность бумаги для розничных инвесторов ("рентный доход") и увеличивает эффективную доходность за счет возможности реинвестирования купонов.

- Ставка на цикл снижения: Фиксация ставки 22% на 3 года на цикле снижения ставок ЦБ создает потенциал для значительного роста курсовой стоимости облигации. При снижении рыночных ставок доходности до 15% в 2026 году, цена облигации с купоном 22% может вырасти до 115–120% от номинала.

Модифицированная дюрация: Около 2.3–2.4 лет. Снижение доходности на 1% приведет к росту цены примерно на 2.3%.

Рекомендация по БО-П19: Привлекателен для агрессивных портфелей. Высокий купон создает "буфер безопасности" против кредитного риска.

4.2. Выпуск Самолет ГК-002P-01: Дисконтная облигация

Этот выпуск является инновационным для широкого рынка и предназначен для решения специфических задач управления ликвидностью Эмитента.

Ключевые параметры:

- Тип: Дисконтная облигация.

- Цена размещения: ~50% от номинала (ориентир).

- Номинал: 1 000 руб. (Погашение по 1 000 руб.).

- Купон: Символический фиксированный, не выше 3,75% (квартальный).

- Срок: 4 года (погашение в 2029 году).

- Доходность к погашению (YTM): До 25,5% годовых.

Структурный анализ:

- Логика Эмитента: Выпуск дисконтной облигации позволяет привлечь деньги "здесь и сейчас" (50% от номинала), но при этом минимизировать текущие расходы на обслуживание долга. Вместо того чтобы платить 220 руб. купона в год (как по выпуску П19), Эмитент платит всего 37,5 руб. (3,75%). Основная выплата переносится на конец срока (2029 год). Это классический инструмент для компании, испытывающей дефицит операционного денежного потока.

- Налоговый нюанс: Для частного инвестора доход, полученный в виде дисконта (разница между ценой покупки 500 руб. и погашения 1000 руб.), облагается налогом в момент погашения или продажи. Это позволяет отложить уплату налога на 4 года, что увеличивает эффективную доходность.

Инвестиционная привлекательность:

- Выпуклость: Дисконтные облигации обладают максимальной дюрацией (равной сроку до погашения) и высокой выпуклостью. Это делает их наиболее чувствительными к изменению процентных ставок. Если цикл снижения ставок пойдет быстрее прогнозов, цена этого выпуска "выстрелит" вверх сильнее, чем цена классических купонных облигаций.

- Спекулятивная доходность: YTM 25.5% — это одна из самых высоких доходностей в сегменте первого эшелона.

Рекомендация по 002P-01: Инструмент подходит для квалифицированных инвесторов, делающих ставку на нормализацию долгового рынка и готовых принять риск отсутствия регулярного денежного потока.

5. Сравнительный анализ и оценка рисков

5.1. Позиционирование на кривой доходности

Сравнение новых выпусков с уже торгующимися инструментами ГК «Самолет» выявляет значительную дисперсию доходностей, указывающую на неэффективность ценообразования или специфические риски отдельных выпусков.

Наблюдение:

Существует явная возможность арбитража: новый выпуск БО-П19 предлагает доходность ~24.4%, в то время как аналогичные по дюрации выпуски (П16, П18) торгуются с доходностью 21-22%. Это делает участие в первичном размещении БО-П19 выгодным с целью последующей перепродажи при выравнивании кривой.

5.2. Ковенанты и риск кросс-дефолта

В эмиссионной документации облигаций «Самолета» содержатся стандартные ковенанты, ограничивающие уровень долговой нагрузки.

- Критический уровень: Нарушение ковенанта Net Debt/EBITDA > 4.0x может являться основанием для требования досрочного погашения.

- Текущий статус: Если исключить средства на эскроу из расчета, ковенант уже нарушен (>5.0x). Если включить эскроу — ковенант соблюдается (~3.5x).

- Риск: Существует риск того, что при ухудшении макроситуации аудиторы или крупные кредиторы могут потребовать пересмотра методологии учета эскроу (например, дисконтирования их объема). Однако, учитывая системную значимость девелопера и практику российского рынка, вероятность жесткого сценария оценивается как умеренная. Скорее всего, будут достигнуты договоренности о "ковенантных каникулах".

6. Заключение

ГК «Самолет» проходит через сложнейший период в своей корпоративной истории, характеризующийся сжатием спроса, высокой стоимостью долга и отрицательными операционными потоками. Финансовая устойчивость Компании в 2026 году будет целиком зависеть от двух факторов: скорости снижения ключевой ставки ЦБ и способности рефинансировать краткосрочные обязательства.

Инвестиционный тезис:

Покупка новых облигаций ГК «Самолет» в декабре 2025 года — это ставка на макроэкономическую нормализацию. Вы получаете премию за риск (Спред ~600-900 б.п.), которая исторически характерна для преддефолтных бумаг, но в данном случае отражает системный стресс отрасли.

Что в итоге?

- Выпуск БО-П19 (Фикс 22%):

Думаю можно рассмотреть к покупке инвесторам с высокой толерантностью к риску.

Обоснование: Комбинация высокого ежемесячного купона и потенциала роста цены тела на 15–20% при снижении ставки ЦБ перевешивает кредитные риски на горизонте 1–2 лет. Инструмент предлагает одну из лучших доходностей в сегменте с рейтингом A. - Выпуск 002P-01 (Дисконт):

Кому-то тоже может быть интересен.

Обоснование: Инструмент сложен для понимания массовым рынком, что может привести к низкой ликвидности. Рекомендуется только для профессиональных инвесторов как инструмент агрессивной ставки на дюрацию. - Общая стратегия:

Инвесторам следует внимательно следить за прохождением оферты по выпуску БО-П13 в январе 2026 года. Успешное погашение или рефинансирование этого выпуска станет мощным триггером для переоценки всей долговой кривой «Самолета» вверх (снижение доходностей).

Лимит на эмитента в портфеле не должен превышать 5–7% ввиду сохраняющихся рисков ликвидности.

Прочитал - не скупись, поставь ❤️ .Тебе не сложно, а автору приятно!

И обязательно подпишись на телеграмм "Миллион для дочек" - там много интересного.