Переходите в мой Телеграмм канал, там я собираю миллион для дочек и открыто показываю портфель.

1. Макроэкономический контекст: Денежно-кредитная политика и рынок облигаций

1.1. Траектория ключевой ставки: от пика к нормализации

На момент подготовки отчета ключевая ставка Банка России находится на уровне 16%.

Анализ форвардных ставок и макроэкономических прогнозов позволяет выделить базовый сценарий развития событий на 2026 год:

- 1 полугодие 2026 года: Сохранение жестких денежно-кредитных условий для обеспечения устойчивого замедления инфляции. Ставка может удерживаться на уровне 16% или начать медленное снижение.

- 2 полугодие 2026 года: Переход к циклу активного смягчения ДКП по мере возвращения инфляции к таргету 4-5%. Ожидается снижение ставки до уровня 12% к концу 2026 года.

- Долгосрочная перспектива (2027 год): Возвращение к диапазону нейтральной ставки, который оценивается в 8-10% в номинальном выражении (при инфляции 4-5% и реальной ставке 6-7%).

Данная траектория создает классическую инвестиционную идею "покупки дюрации". В момент, когда рынок поверит в неизбежность снижения ставок, произойдет резкое смещение кривой бескупонной доходности (КБД) вниз, что приведет к росту стоимости уже размещенных облигаций с высокими фиксированными купонами.

1.2. Состояние рынка корпоративного долга и спреды

Кривая ОФЗ (КБД): Доходность 5-летних ОФЗ находится около уровня 14,5%, что ниже ключевой ставки. Это свидетельствует о том, что рынок госдолга уже закладывает сценарий снижения ставок на горизонте обращения бумаг.

- Кредитные спреды: Для эмитентов рейтинга AAA (РЖД, Газпром нефть, Атомэнергопром) спред к КБД исторически составлял 60-90 базисных пунктов. Однако в текущих условиях, из-за "навеса" первичных предложений и дефицита ликвидности, спреды расширились до 120-150 б.п.. Это создает дополнительную премию для инвесторов, участвующих в первичных размещениях.

В этом контексте выпуск Атомэнергопром-001P-10 с ориентиром купона "КБД + 150 б.п." выглядит как предложение с существенной премией к справедливому уровню риска, продиктованное рыночной конъюнктурой, а не ухудшением кредитного качества эмитента.

2. Анализ финансового состояния АО «Атомэнергопром» (9 месяцев 2025 года)

Анализ базируется на консолидированной промежуточной сокращенной финансовой отчетности, подготовленной в соответствии с МСФО, прошедшей обзорную проверку аудитором АО «Кэпт».

2.1. Операционная эффективность и динамика выручки

Несмотря на глобальные вызовы, Атомэнергопром демонстрирует устойчивость своей бизнес-модели.

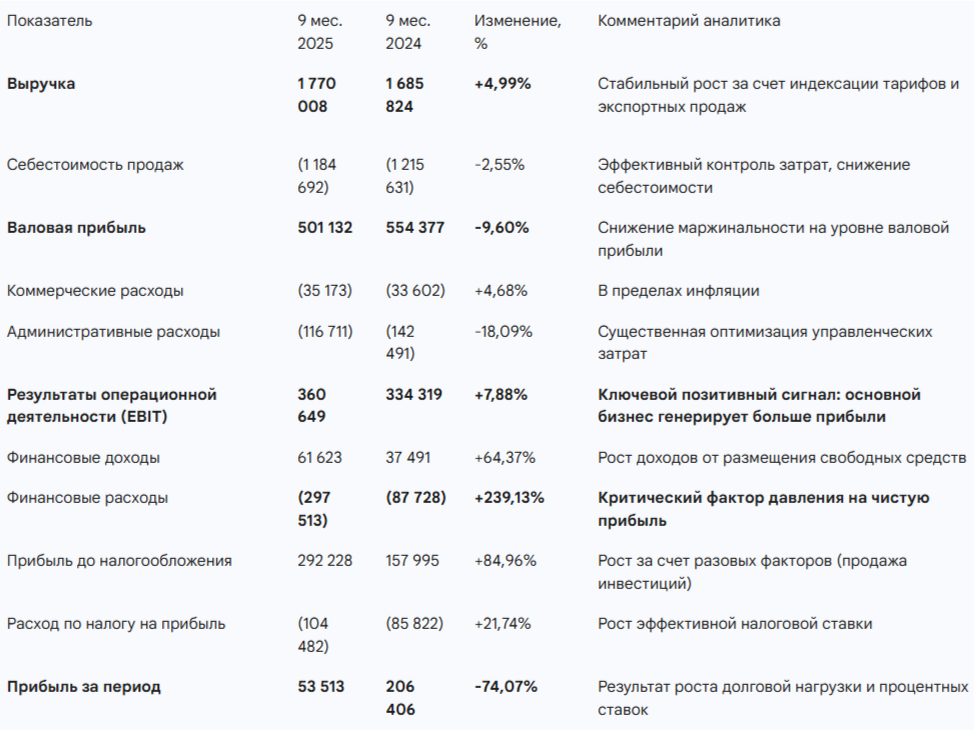

Таблица 1. Ключевые показатели прибылей и убытков (МСФО), млн руб.

Анализ выручки и сегментов:

Выручка Группы достигла 1,77 трлн руб., показав рост на 5%. Основной вклад вносят сегменты "Электроэнергетический" (генерация АЭС, тарифы на мощность), "Топливный" и "Сбыт и трейдинг" (экспорт урана и услуг по обогащению). Снижение себестоимости на 2,5% в условиях промышленной инфляции является сильным показателем эффективности производственной системы "Росатома".

Операционная прибыль (EBIT):

Рост операционной прибыли на 7,9% до 360,6 млрд руб. подтверждает, что "ядро" бизнеса здорово. Компания генерирует достаточный денежный поток от операций для покрытия текущих производственных нужд. Сокращение административных расходов на 18% (до 116,7 млрд руб.) свидетельствует о жесткой дисциплине в управлении накладными расходами.

2.2. Анатомия падения чистой прибыли: Процентный шок

Ключевым негативным моментом отчетности стало падение чистой прибыли в 3,9 раза — до 53,5 млрд руб.. Детальный анализ Пояснения ("Финансовые доходы и расходы") позволяет декомпозировать причины этого падения:

- Взрывной рост процентных расходов: Финансовые расходы увеличились с 87,7 млрд руб. до 297,5 млрд руб.. Это прямой результат обслуживания долга в условиях высокой ключевой ставки. Значительная часть долгового портфеля (особенно краткосрочного) была рефинансирована по новым, высоким ставкам, либо имеет плавающую ставку.

- Валютная переоценка: В составе финансовых расходов значительную долю занимают отрицательные курсовые разницы, возникшие из-за ослабления рубля и переоценки валютных обязательств. Учитывая экспортную ориентацию части бизнеса, компания имеет валютный долг, обслуживание которого в рублях становится дороже.

- Эффект ножниц: Операционная прибыль растет линейно (вслед за тарифами и инфляцией), а финансовые расходы растут экспоненциально (вслед за ставкой ЦБ). Это приводит к резкому сужению маржи чистой прибыли.

Важный вывод для кредитора: Падение чистой прибыли носит преимущественно финансовый, а не операционный характер. Это "бумажное" ухудшение для акционера (меньше дивидендов), но для держателя долга важнее способность обслуживать проценты. Коэффициент покрытия процентов (ICR = снизился до уровня ~1.2x, что требует внимательного мониторинга ликвидности.

2.3. Анализ долговой нагрузки и структуры баланса

Баланс Атомэнергопрома претерпел значительные изменения, связанные как с операционной деятельностью, так и с корпоративными действиями.

Таблица 2. Структура долга и ликвидности (на 30.09.2025), млн руб.

Феномен снижения долга:

На первый взгляд, резкое снижение общего долга на ~1,1 трлн руб. (с 2,87 трлн до 1,75 трлн) выглядит позитивно. Однако анализ Пояснения 4 ("Сделки под общим контролем") показывает, что основной причиной стало выбытие дочерних организаций сегмента REIN (ответственных за строительство АЭС за рубежом, в частности, в Турции).

- В сентябре 2025 года контроль над АО «Росатом Зарубежная генерация» (ранее АО «РЭИН») перешел к ГК «Росатом». В результате с баланса АЭПК ушли огромные обязательства по финансированию строительства, но ушли и соответствующие активы.

- Это "техническое" оздоровление баланса: АЭПК перестал консолидировать долг проектной компании, переложив его на материнскую структуру. Для облигационеров АЭПК это безусловно позитивный фактор, так как снижает леверидж непосредственно на эмитенте облигаций.

Метрики долговой нагрузки:

- EBITDA LTM (оценка): С учетом операционной прибыли и амортизации (~124 млрд руб. за 9 мес.), расчетная EBITDA LTM составляет около 640–650 млрд руб.

- Net Debt / EBITDA: Коэффициент снизился до уровня ~2.2x – 2.3x (по сравнению с >3.5x на начало года).

- Вывод: Текущая долговая нагрузка находится на комфортном уровне для компании с рейтингом AAA. Уровень 2.3x считается умеренным и оставляет пространство для привлечения нового финансирования.

2.4. Анализ денежных потоков

Отчет о движении денежных средств демонстрирует напряженную ситуацию с ликвидностью, типичную для инвестиционной фазы:

- Операционный поток (OCF): Чистые денежные средства, использованные в операционной деятельности, составили (248 469) млн руб. отрицательного потока.

Причина: Огромные выплаты процентов (141 млрд руб.) и налога на прибыль (133 млрд руб.), а также рост оборотного капитала (запасы +87 млрд руб., дебиторская задолженность +193 млрд руб.). Компания финансирует операционный цикл и обслуживание долга, что "вымывает" кэш. - Инвестиционный поток (ICF): Отрицательный, на уровне (383 098) млн руб. Основные статьи: приобретение основных средств (-482 млрд руб.) — продолжение строек АЭС. При этом поступили средства от продажи дочерних компаний и возврата займов.

- Финансовый поток (FF): Положительный, +715 997 млн руб. Компания активно привлекает новый долг (+1,48 трлн руб.) для рефинансирования старого (-732 млрд руб.) и покрытия дефицита операционного и инвестиционного потоков.

Резюме по финансам: Атомэнергопром живет в режиме отрицательного свободного денежного потока, финансируя его за счет наращивания долга. В обычных условиях это было бы тревожным сигналом. Однако для государственного инфраструктурного гиганта это нормальная модель существования в фазе активного строительства новых мощностей. Деконсолидация REIN значительно улучшила картину долговой нагрузки, "разгрузив" баланс.

3. Инвестиционная оценка облигаций Атомэнергопром-001P-10

3.1. Параметры выпуска и структура купона

Выпуск серии 001P-10 структурирован как классическая облигация с фиксированным купоном, ставка по которому определяется в момент размещения.

Основные параметры выпуска Атомэнергопром-001P-10

Номинал: 1 000 ₽

Объем: 25 млрд ₽

Погашение: через 5,5 года

Купон: КБД 5,5Y +150 б.п.

Выплаты: 4 раза в год

Амортизация: Нет

Оферта: Нет

Рейтинг: AAA(RU) АКРА / ruAAA Эксперт РА

Только для квалов: Нет

Сбор заявок: 22 декабря 2025 года

Размещение: 24 декабря 2025 года

Механизм определения ставки: Ставка купона фиксируется на весь срок обращения (5,5 лет) по формуле: Значение кривой бескупонной доходности (КБД) Московской биржи на сроке 5,5 лет + спред 150 базисных пунктов. Это исключает процентный риск волатильности купона (в отличие от флоатеров), но создает риск изменения рыночной цены тела облигации.

Таким образом, доходность к погашению равна 16%.

3.2. Сравнительный анализ с аналогами

Для оценки справедливости премии рассмотрим торгующиеся выпуски Атомэнергопрома.

Атомэнергопром АО 001Р-09 с фиксированным купоном (RU000A10DPS2). Ставка купона 15.10%. Доходность облигации к погашению составляет 15.53% годовых.

Атомэнергопром АО 001Р-08 с фиксированным купоном (RU000A10CT33). Ставка купона 14.70%. Доходность облигации к погашению составляет 15.39% годовых.

Анализ рыночной позиции:

Новый выпуск 001P-10 предлагает явную премию ("премию за новизну") к вторичному рынку. Расчетная доходность 16% превышает доходности выпусков 08 и 09 на ~50 б.п. Это объясняется необходимостью привлечь значительный объем (25 млрд руб.) в условиях дефицита ликвидности на рынке. Для инвестора это означает возможность купить качественный актив "дешевле", чем он должен стоить теоретически.

4. Факторы риска

Инвестор обязан учитывать риски, которые могут реализоваться вопреки базовому прогнозу:

1. Кредитный риск (ухудшение метрик): Покрытие процентов (ICR) на уровне 1.2x является низким. Дальнейший рост процентных ставок может сделать обслуживание долга проблематичным без рефинансирования или помощи акционера. Однако риск дефолта нивелируется 100% госсобственностью и стратегическим статусом.

2. Геополитические санкции: В мае 2024 года США приняли закон о запрете импорта урана из РФ. Это может ударить по выручке сегмента "Сбыт и трейдинг". Однако компания успешно переориентирует потоки на Азию, а глобальный дефицит мощностей по обогащению делает полный отказ от российского урана невозможным в среднесрочной перспективе.

5. Заключение и рекомендация

Кажется, что АО «Атомэнергопром» проходит период высоких ставок с напряжением финансовых метрик (падение чистой прибыли, рост процентной нагрузки), но сохраняет фундаментальную устойчивость благодаря сильному операционному потоку и оптимизации долгового портфеля (деконсолидация REIN).

Выпуск облигаций Атомэнергопром-001P-10 является привлекательным инструментом на российском рынке для реализации стратегии ставки на снижение инфляции.

Итоговая оценка:

- Кредитное качество: Высшее (AAA). Риск дефолта минимален.

- Доходность: К погашению ~16% фиксирует текущую аномалию ставок на 5,5 лет.

- Потенциал: Высокий. Возможность получить ~20% годовых на горизонте года при снижении ставки до 12%.

Считаю, что можно рассмотреть к покупке на первичном размещении. Данный выпуск рекомендуется как базовая часть ("ядро") консервативного портфеля, замещающая депозиты и короткие облигации, с целью фиксации высокой доходности на долгосрочный период.

Прочитал - не скупись, поставь ❤️ .Тебе не сложно, а автору приятно!

И обязательно подпишись на телеграмм "Миллион для дочек" - там много интересного.